Последний отзыв

В борьбе за власть есть первые; есть вторые; и есть 6ыдло (из канала BS "Без Слёз").

- Вторые всегда стремятся стать первыми. Но ресурсы власти – у п...

Далее

По всем вопросам обращайтесь на: info@litportal.ru

(©) 2003-2024.

✖

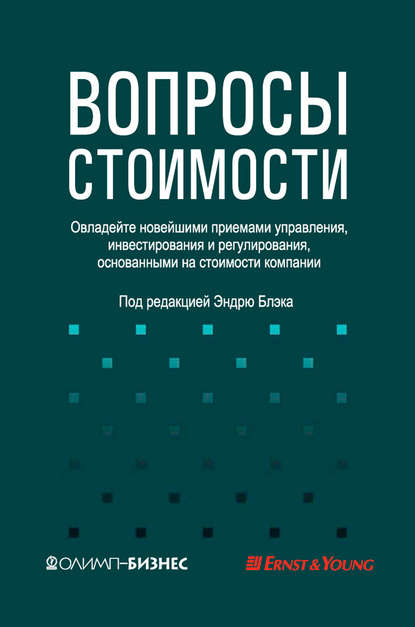

Вопросы стоимости. Овладейте новейшими приемами управления, инвестирования и регулирования, основанными на стоимости компании

Автор

Год написания книги

2004

Настройки чтения

Размер шрифта

Высота строк

Поля

•Пенсионные программы компаний редко предоставляют право перевести пенсионные накопления. Когда служащий меняет работу и обращается с просьбой выйти из пенсионной программы старой компании, желая перевести свои прежние пенсионные накопления в пенсионный фонд новой компании, его за это часто наказывают. Большинство людей оставляют свои накопления в пенсионной программе старой компании, которая замораживает эти средства до тех пор, пока у данных работников не наступит пенсионный возраст.

Если физическое лицо вступает в отношения с частной организацией, занимающейся пенсионным обеспечением по договору с другим частным пенсионным фондом, то переводить накопления при перемене места работы не требуется. Такой консолидированный фонд потенциально растет значительно быстрее, чем средства от одновременного участия в нескольких разрозненных пенсионных фондах компаний.

Третья «опора» пенсионной системы – частные фонды личных пенсионных накоплений, создаваемые конкретными работниками и зависящие от их взносов.

Достоинство этих фондов состоит в том, что они мобильны: нет перерывов в уплате взносов или увеличении пенсионных накоплений при перемене служащими места работы.

Недостаток же их заключается в том, что обычно работодатели не признают личные пенсионные фонды и не делают в них взносы в пользу своих служащих.

Инвестирование в частные пенсионные фонды: соотношение риска и выгоды

Для сектора финансовых услуг управление пенсионными фондами (в отличие от многих других предлагаемых финансовых продуктов) имеет такое количество жестких ограничений, что если бы не огромные суммы вовлеченного капитала, они никогда не стали бы самостоятельным и привлекательным бизнесом. Другие продукты, связанные со сбережением денег, позволяют этому сектору зарабатывать больше прибыли.

В Великобритании существует намного больше свободы действий в получении большей прибыли с большей степенью риска, чем в остальной Европе. Но существует и оборотная сторона, которую показала катастрофа с компанией Equitable Life. Компания не только оказалась неспособной выполнить обязательства и гарантии, данные с единственной целью расширить клиентуру, но эти риски должны были бы быть признанными лишь в момент начала действия страховых полисов. Общество взаимного страхования Equitable Life предлагало держателям своего страхового полиса как программу накоплений с целью создания частного пенсионного фонда, так и страхование пенсии после ее получения (аннуитет). Оно также обещало своим клиентам гарантированный доход от страхования пенсии с самого начала накопления. В первое время инвестиционный климат и средний доход по аннуитетам были такими хорошими, что Equitable обещала гарантированный доход. Типичный обещанный гарантированный доход по аннуитету (GAR) клиента мог составить 12 % от суммы аннуитета. Для пенсионера, имевшего страховой пенсионный полис на сумму 100 тыс. ф. ст., это означало пожизненный доход в 12 тыс. ф. ст. в год.

Два обстоятельства стали ударом по Equitable Life: во-первых, на фондовом рынке произошли такие изменения, что размер пенсионных средств, инвестированных на этом рынке, начал уменьшаться; во-вторых, снизился доход по аннуитетам, который соотносился с доходом по государственным облигациям.

В судебном слушании в июле 2000 года палата лордов приняла решение, что страховщик должен выполнить свое обязательство по гарантированному доходу по аннуитету. Однако у Equitable Life не было средств, чтобы это сделать. «Неполучатели GAR» – те, кто получил пенсионные страховые полисы после того, как Equitable прекратила предоставление гарантированного дохода по аннуитету, но до того, как в полной мере обнаружился финансовый кризис этой компании, – должны были заплатить за обещанные Equitable доходы (поскольку она является обществом взаимного страхования, находящимся в собственности своих членов и действующим в их интересах). Короче говоря, обнаружилось, что компания стремилась выплачивать прибыль держателям страховых полисов, а не увеличивать резервы.

Стоимость оплачиваемых гарантированных аннуитетов сначала была установлена в 1,5 млрд ф. ст., позднее пересмотрена в сторону увеличения. Результатом стало то, что Equitable урезала бонусы – прирост инвестиций на ежемесячное кредитование каждой программы накопления сбережений. А пошла она на сокращение бонусов из-за того, что этот сегмент фондового рынка продолжает находиться в кризисном положении и компания борется за то, чтобы остаться на плаву.

Если бы частные пенсионные институты были обязаны предлагать гарантированный доход, они бы это делали, но тогда предложили бы лишь то, что можно гарантировать в условиях слабого фондового рынка, например нечто похожее на доход от уплаты наличными или от облигаций. Но что в этом случае происходило бы с «избыточным» доходом, получаемым на рынках, характеризующихся тенденцией к повышению курсов? Предлагали бы его пенсионерам в качестве бонусов или его удерживали бы пенсионные институты?

Кто должен нести риски фондового рынка?

Риск кратковременных неудач фонда, от которого требуется обеспечить удовлетворительный жизненный уровень пенсионера, падает на пенсионный институт в случае использования системы с заранее определенными пенсионными выплатами и на будущего пенсионера при использовании системы с заранее определенными пенсионными взносами.

Но пенсионные фонды должны обеспечивать рост инвестиций, иначе пострадают трудовые сбережения будущих пенсионеров.

Средняя ожидаемая продолжительность жизни после 65 лет в Западной Европе составляет 17–20 лет. Следовательно, большинству людей потребуются их пенсии, чтобы иметь достаточный доход в этот период. Если бы не было возможности обеспечить определенный доход за счет сбережений, это означало бы, что, для того чтобы поддержать 20 лет жизни после отставки, люди вынуждены были бы откладывать ежегодно в течение трудовой жизни (а это 40 с небольшим лет) около трети своих валовых доходов. Поскольку откладывание одной трети доходов считалось бы «карательной мерой», ясно, что будущие пенсионеры зависят от аккумулирования дохода от своих сбережений наряду с ростом капитала, чтобы обеспечить свою старость. Они также зависят от благоприятного налогового режима, который для Великобритании нехарактерен.

Средняя ожидаемая продолжительность жизни после 65 лет в Западной Европе составляет 17–20 лет.

Инвестиции на фондовом рынке могут как сокращаться, так и расти, поэтому возможно, что окончательный объем средств пенсионного фонда окажется меньше той суммы взносов, которую заплатил будущий пенсионер. Люди, выходящие на пенсию после периодов спада в деятельности фондового рынка, могут завершить свою трудовую жизнь с намного меньшей пенсией, чем те, кто выходил на пенсию вслед за периодом его активного развития. Большинство людей ожидают, что их окончательный пенсионный фонд составит по меньшей мере столько же, сколько они в него заплатили. Но инвестирование сопряжено с риском, и эта зависимость от роста капитала увеличивает значение вопроса о соотношении риска и выгоды.

Проблема сбалансированного риска/дохода наряду с вопросом, кто несет риск (пенсионная компания, или будущий пенсионер, или даже правительство в роли последнего средства спасения), является, вероятно, наиболее важной в спорах о пенсиях. Так как полное уклонение от риска неразумно лишает тех, кто откладывает деньги, потенциального дохода, то необходимость обеспечения равновесия риска и дохода должна быть совершенно ясна для будущих пенсионеров.

Смогут ли люди выходить на пенсию позже?

Поскольку никто не может гарантировать, что фондовые рынки никогда не будут испытывать упадка, возникает вопрос: стоит ли жестче контролировать сроки, когда людям выходить на пенсию? В этом вопросе содержится больше, чем просто решение проблем увеличения продолжительности жизни и поиск средств на более долгий срок пенсионного обеспечения.

Во-первых, исследования показали, что работающие люди дольше сохраняют хорошее здоровье. Пенсионеры больше жалуются на медицинское и социальное обслуживание, чем работающие люди. Исследования также показывают, что, работая, люди остаются более оптимистичными и тратят больше, чем те, у кого работы нет. Работающие люди более деятельны и больше расходуют, продолжая платить налоги как со своих доходов, так и со своих расходов, поэтому государственные расходы сокращаются, а доходы растут.

Во-вторых, соотношение продолжительности трудовой жизни и «пенсионной» жизни сегодня таково, что, только проработав в течение всей ожидаемой продолжительности трудовой жизни (и накапливая в течение всего этого периода средства), человек может обеспечить себе приемлемый доход в пенсионные годы. Другое соотношение – увеличенная продолжительность трудовой жизни и более короткий срок жизни на пенсии – означало бы, что приемлемая пенсия могла бы быть обеспечена только за часть трудовой жизни. В этом случае перерывы, которые могут возникнуть в трудовой жизни работника, не причиняли бы ущерб его благополучию в пенсионные годы.

В настоящее время существует реальная опасность решения правительства о том, что тех, кто достиг пенсионного возраста без гроша в кармане, будут выручать из беды и обеспечивать налогоплательщики и что те, кто продолжает сейчас накапливать средства на свою старость, проиграют. В действительности, они проиграют дважды – потому, что экономили, и потому, что, вероятно, их обложат налогом на пенсии, для которых они копили средства, и их налоги будут поддерживать тех, кто не копил. При лучшем соотношении трудового стажа и продолжительности пенсионного периода правительствам будет легче сопротивляться необходимости выручать тех, кому не удалось сделать сбережения.

Работающие встали бы перед выбором: больше сберегать и раньше уйти на пенсию либо перестать накапливать, продолжая работать.

Поскольку те, кто делает сбережения, смогли бы пользоваться выбором в качестве клиентов, усилилась бы конкуренция среди предоставляющих финансовые услуги компаний с целью избежать опасностей морального порядка. Роль правительств стала бы регулирующей.

Британское правительство предусматривает отмену некоторых препятствий, мешающих людям продолжать работать после 65 лет, но не хочет изменить установленный законом пенсионный возраст в 65 лет для системы государственного пенсионного обеспечения. Оно также рассматривает вопрос об изменении правил покупки аннуитета, предполагающем расширение клиентского выбора. Другие страны, например Испания, предлагают пенсионерам выбор при выходе на пенсию: либо преобразовать накопленный капитал в пожизненный аннуитет от компании по страхованию жизни, либо оставить капитал в той компании, которая в течение многих лет осуществляла его накопление, и ежемесячно планомерно снимать средства (на основе формулы, основанной на ожидаемой продолжительности жизни работника). В последнем случае, если пенсионер умирает, остаток капитала на его счете становится частью его наследства.

Проблемы пенсионного обеспечения в Великобритании

В Великобритании много проблем – можно сказать, кризис – с пенсионным обеспечением, но их природа очень сильно отличается от грядущего кризиса на континенте. В Соединенном Королевстве, одним из первых начавшем процесс систематического сокращения неконсолидированных государственных пенсий в пользу консолидированных частных пенсий (начиная с 1980 года), государственное пенсионное обеспечение постоянно деградирует уже свыше 20 лет. Следующие друг за другом правительства сократили государственные пенсии до уровня, при котором те, кто получает лишь государственную пенсию, вынуждены просить проверяемую «на нуждаемость» помощь от государства. Сегодня Великобритания имеет государственную пенсионную систему, которая неспособна обеспечить одинокому пенсионеру достаточное пособие для нормальной жизни.

Частный пенсионный сектор рос по мере того, как правительство все больше перекладывало на него бремя пенсионного обеспечения. Тем не менее у Великобритании есть свой собственный кризис пенсионного обеспечения. Несоответствие между средствами, которые люди накапливают на случай ухода на пенсию (установленные законом пенсионные пособия и взносы работодателей в пенсионные фонды), и той суммой, которая требуется для обеспечения комфортного проживания пенсионеров в старости, составляет 27 млрд ф. ст.

В частном секторе пенсионного обеспечения 4,6 млн человек используют систему определенных пенсионных выплат и около 1 млн человек – профессиональные платные пенсионные системы; еще 4,5 млн человек участвуют в системах определенных пенсионных выплат в общественном секторе. Итого около 10 млн работающих имеют определенного рода частное пенсионное обеспечение сверх их государственных пенсий.

Но их меньшинство. Общая численность рабочей силы в Великобритании насчитывает около 28 млн человек, т. е. превышает почти вдвое число тех, кто обеспечен какой-либо пенсией, и эти 28 млн человек будут полностью зависеть от вопиюще неадекватной государственной системы пенсионного обеспечения. Причем в их число не включены те, кто не является частью рабочей силы, но также состарится.

Плохие британские компании?

Большинство людей, выбравших частное пенсионное обеспечение, платят деньги в пенсионные программы компаний. Вначале работодатели считали себя обязанными обеспечить старость не всех своих работников, а только специалистов-профессионалов и высокооплачиваемых служащих. Кроме того, компании никогда не рассматривали предоставляемые ими пенсионные выплаты в качестве альтернативы государственной пенсионной системе, считая их, скорее, надбавкой к государственной пенсии.

Разные правительства пытались исправить законодательным путем систему пенсионных программ компаний, результатом чего стала ужасно сложная система налогообложения частных пенсионных фондов. Имелось не менее восьми различных соответствующих налоговых схем, что создавало большую запутанность государственных налоговых ограничений и льгот.

Сама налоговая система унаследовала проблемы компаний, с которыми они столкнулись при реализации своих пенсионных программ. Британское правительство ввело в 1986 году закон, ограничивающий налоговую льготу, которую компания могла требовать по своим пенсионным фондам. Если стоимость активов в пенсионном фонде превышала 105 % ожидаемой задолженности, то налоговая скидка отменялась. Пенсионным фондам давалось пять лет, чтобы снизить эту величину до менее 105 %, и сделать это можно было за счет сокращения взносов, повышения прибыли или изъятия денег из этого фонда. Изъятие средств из фонда снижало налог на 40 %. Увеличение дохода приводило к риску создания прецедента, от которого компании трудно было отказаться. Неудивительно, что большинство компаний сократили свои собственные взносы, но это вызвало большое сопротивление работников.

Единственное, что потребовалось для того, чтобы «развернуть» пенсионные фонды от излишка к дефициту, – это неизбежное падение цен на фондовых рынках. Снижение биржевых курсов за три последних года, начиная с 2000-го, настолько обесценило пенсионные фонды многих компаний, что им приходится «увиливать» от своих обязательств перед служащими с целью удержать эти обязательства под контролем.

Предлогом для того, чтобы компании прекратили осуществление своих пенсионных программ на основе последней заработной платы, стало появление нового стандарта бухгалтерского учета FRS 17. Согласно ему, компании должны указывать в годовом отчете рыночную стоимость активов и обязательств своих пенсионных фондов; они должны представлять все свои будущие обязательства по выплате пенсий и сравнивать их с текущим состоянием своих активов, представляющих в основном акции.

Компаниям очень нежелателен стандарт FRS 17, в соответствии с которым от них могут потребовать представить полный отчет об их финансовом положении, а он может оказаться весьма удручающим, даже если обязательства по их пенсионным программам относятся к далекому будущему и картина в целом может существенно измениться, прежде чем эти обязательства придется выполнять. До введения стандарта FRS 17 обязательства по пенсионным программам компаний со временем могли быть усреднены, что позволяло компаниям манипулировать с отражением этих обязательств в своих отчетах.

Исследование, проведенное инвестиционным банком Credit Suisse First Boston (CSFB), показало, что в результате использования стандарта FRS 17 был выявлен совокупный дефицит пенсионных средств компаний в сумме 77 млрд ф. ст. на настоящий момент, а это почти равно их общей прибыли. CSFB пришел к выводу, что эта ситуация еще хуже у мелких компаний, где дефицит названных средств составил 13,1 млрд, или 132 % от уровня прибыли от основной деятельности.

Однако FRS 17 был лишь последней каплей, переполнившей чашу – имелся ряд других причин, по которым компании хотели отказаться от пенсионного обеспечения своих служащих. Когда фондовый рынок растет темпами, выражающимися двузначными цифрами, даже если это в большой степени результат инфляции, то сравнительно просто удержать курс на сохранение пенсионных программ. Но с увеличением налогов, низкой рентабельностью капиталовложений, слабыми фондовыми рынками, увеличением продолжительности жизни людей и доли служащих, надеющихся на включение в пенсионные программы компаний, в затруднительное положение компании попали и без FRS 17.

Отмена налоговых льгот для пенсионных фондов

Другой мощный удар по тем, кто старается управлять частными пенсионными фондами, обрушился в 1997 году, когда Гордон Браун – министр финансов Великобритании – лишил пенсионные фонды налоговой льготы. До этого рост капитала пенсионного фонда не подлежал обложению налогом на прирост капитала и дивиденды, полученные за счет инвестиций, шли в фонд без обложения налогом. Теперь же ни дивиденды, полученные от инвестиций, ни прирост капитала, достигнутый за счет инвестиций, осуществленных пенсионным фондом, от налогов не освобождались. Налоговая льгота оставалось только по отношению к взносам, уплачиваемым в пенсионный фонд.

Отмена министром финансов налоговой льготы на прибыль от инвестиций нанесла вред и продолжает вредить частному пенсионному сектору (его потери от этой меры составляют 5 млрд ф. ст. в год). В 1997 году министр, похоже, считал это «небольшой» корректировкой, которая «просто исправляет аномалию». По-видимому, это была идея Артура Андерсена – консультанта по вопросам бухгалтерского учета, советника компании Enron.

Подобное развитие событий стало настоящим бедствием. Страховщики, финансовые компании, предлагающие пенсионные продукты, и работодатели, предлагающие пенсии, исходя из уровня последней заработной платы, – все они полагались на определенную систему регулирования и инвестиционные возможности. Мощная встряска этой системы поломала все их расчеты. Учреждения теперь стали очень осмотрительны в предложении долгосрочных инвестиционных обязательств, если схема, в рамках которой им приходится работать, может меняться по прихоти министра финансов. Это явилось еще одной причиной для компаний отказаться от предложения пенсионных систем с заранее определенными пенсионными выплатами.

Отмена министром финансов налоговой льготы на прибыль от инвестиций принесла вред и продолжает вредить частному пенсионному сектору (его потери от этого составляют 5 млрд ф. ст. в год).

В действительности не требовалось ни введения стандарта FRS 17, ни отмены налоговой льготы на дивиденды, ни даже огромного снижения стоимости ценных бумаг, чтобы уничтожить пенсионные программы компаний с заранее определенными пенсионными выплатами. Осуществление подобного рода программ в любом случае стало бы непосильным для компаний, в которых число пенсионеров превышает число действующих работников. Эти программы зависят от устойчивого роста числа людей, позднее входящих в эту систему и поддерживающих тех, кто вышел на пенсию перед ними, – точно так же, как от этого зависит государственная система пенсионного обеспечения за счет бюджета. Компании могли защитить пособия, предоставляемые ими тем служащим, которые оставались с данной компанией на протяжении всей своей трудовой жизни (и, конечно, своим директорам), заставляя тех, кто неоднократно за время своей карьеры менял работу, нести огромный финансовый ущерб. Они смогли также контролировать ситуацию, предлагая пенсии только некоторой части своих служащих.

В 2002 году число служащих в частном секторе экономики Великобритании, на которых распространялись вышеуказанные пенсионные программы, согласно обзору в газете «Guardian», было всего 3,8 млн по сравнению с 5,6 млн в 1991 году; лишь 44 из 100 компаний, курсы акций которых служат основанием для публикуемого газетой «Financial Times» индекса (так называемые «компании из списка FTSE 100»), имели вышеназванные пенсионные программы для всех служащих. Согласно отраслевым данным, около 4,6 млн человек – 15,9 % всего числа работающих – участвуют в пенсионных программах частного сектора с заранее определенными пенсионными выплатами, таких как пенсионные программы компаний, в которых предлагаемые выплаты составляют две трети последней заработной платы при выходе на пенсию.

Все больше компаний в настоящее время утверждают, что их роль – ведение бизнеса, а не управление пенсионным фондом. Пенсионные взносы работника будут зависеть от того, сколько он заработает; предполагается, что работник сам решит, каким образом он будет делать эти отчисления. Если события действительно будут развиваться в этом направлении, то правительству придется принимать решение о том, должны ли работодатели делать пенсионные отчисления за своих работников в какой-либо пенсионный фонд.

Там, где когда-то компания рисковала из-за колебаний стоимости капитала, инвестированного на фондовом рынке, сейчас рисковать должен индивидуум. Поскольку маловероятно, что индивидуум сможет каким-либо образом избежать риска, он не знает, насколько будет обеспечен, когда больше не сможет работать. Это порождает его неуверенность в будущем, которая осложняется развитием ситуации на рынке аннуитетов. Так как проценты по аннуитету соотносятся с доходом по государственным облигациям, аннуитет, покупаемый пенсионным фондом, будет намного дешевле при снижении дохода от облигаций.

Другие электронные книги автора Коллектив авторов

Другие аудиокниги автора Коллектив авторов

Последний отзыв

В борьбе за власть есть первые; есть вторые; и есть 6ыдло (из канала BS "Без Слёз").

- Вторые всегда стремятся стать первыми. Но ресурсы власти – у п...

Далее