Как стать самозанятым? Подробная инструкция и образцы документов

– лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

– лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

– лица, имеющие работников, с которыми они состоят в трудовых отношениях;

– лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров. Но есть исключения, которые указаны в следующем 6 пункте;

– лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

– лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 ФЗ о НПД;

– налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Пункт 6 говорит о том, что курьеры доставки, например, еды, могут быть самозанятыми, даже если они получают расчет от клиента, но тогда они должны использовать фискальную кассу, которую им выдает фирма-продавец объекта доставки.

Пункт 7 отсылает к норме части 4 статьи 15 ФЗ о НПД в соответствии с которой лицо, решившее стать самозанятым, обязано в течение одного месяца со дня постановки на учет в качестве такового направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

То есть в течение месяца после выбора режима работы как самозанятый, нужно официально сняться с учета по другим (перечисленным выше) налоговым режимам.

Что же можно делать как самозанятый?

Как я уже писал ранее, разрешено все, что не подпадает под запрет и ограничение. Примеры:

– удаленная работа через электронные площадки, в том числе зарубежные;

– строительные работы и ремонт помещений;

– оказание косметологических услуг;

– фото и видеосъемка;

– юридические и бухгалтерские консультации;

– организация проведения мероприятий;

– реализация продукции собственного производства;

– сдача квартиры в аренду посуточно или на длительный срок;

– перевозка пассажиров и грузов;

– курьерская доставка или работа курьером;

– работа в такси и водителем;

– работа автомастером, автомойщиком;

– аренда и прокат автомобилей;

– бытовые услуги (уборка, няня, ведение хозяйства, сторож);

– работа репетитором, писателем, преподавателем, переводчиком;

– дрессировка, стрижки и уход за животными;

– работа массажистом, диетологом, логопедом, психологом, тренером или инструктором;

– услуги косметолога, парикмахера, мастера маникюра или педикюра, стилиста, тату-мастера, эпиляции, работа фотомоделью;

– услуги повара, кондитера или официанта;

– услуги пошива одежды;

– услуги электрика, сантехника, плотника

– и так далее.

Перечень открытый. Главное – это соответствовать установленным критериям, а именно, не подпадать под запрещенные для этого налогового режима виды деятельности.

Регион деятельности

По состоянию на август 2020 года в связи с распространением режима почти на всю территорию Российской Федерации, этот момент перестал быть актуальным.

Нужно учитывать, что регион проживания менее важен, чем регион ведения деятельности. То есть, если сегодня Вы проживаете в регионе, в котором налоговый режим НПД еще не введен, а ведете деятельность в том, где он применяется, тогда смело регистрируйтесь.

Итак: значение имеет только регион ведения деятельности.

Если Вы ведете работу в нескольких регионах, выбирайте тот, который удобнее или где больший объем работ или услуг (как вариант).

Сама ФНС на этот вопрос отвечает, что законом не запрещено ведение деятельности в нескольких субъектах. При этом при регистрации необходимо указать один регион ведения деятельности из числа входящих в территорию эксперимента по установлению специального налогового режима «Налог на профессиональный доход».

По состоянию на август 2020 года эксперимент по установлению специального налогового режима «Налог на профессиональный доход» проводится в следующих субъектах Российской Федерации:

– с 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан.

– с 1 января 2020 в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе – Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

– с 1 июля 2020 года в Алтайском, Краснодарском, Камчатском, Приморском, Ставропольском и Хабаровском краях, в Амурской, Астраханской, Архангельской, Белгородской, Брянской, Владимирской, Ивановской, Иркутской, Кемеровской, Курганской, Костромской, Кировской, Курской, Липецкой, Мурманской, Новгородской, Оренбургской, Орловской, Псковской, Пензенской, Рязанской, Саратовской, Смоленской, Тульской, Тверской, Томской и Ярославской областях, в республиках Алтай, Бурятии, Дагестан, Кабардино-Балкарской, Крым, Коми, Карелии, Мордовия, Саха (Якутия), Удмуртской, Чувашской, Хакасии, в Чукотском автономном округе, Еврейской автономной области и в городе федерального значения Севастополь,

– с 03 июля 2020 года в Республике Адыгея,

– с 09 июля 2020 года в Ульяновской области и Республике Тыва,

– с 24 июля 2020 года в Республике Северная Осетия-Алания,

– с 01 августа 2020 года в Магаданской области и Республике Калмыкия.

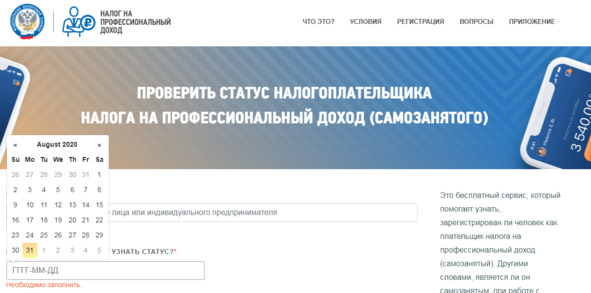

Реестр самозанятых

Итак, Вы решили стать самозанятым или изучаете эту возможность. Давайте пошагово на примерах посмотрим, как можно зарегистрироваться в качестве самозанятого. Все самозанятые учитываются ФНС и существует открытый реестр, в котором можно проверить статус такого контрагента. Реестр доступен по адресу на сайте ФНС https://npd.nalog.ru/check-status/

Введите ИНН контрагента, выберите дату, на которую хотите узнать о наличии у него статуса плательщика НПД и система даст ответ. Причем личные данные физического лица при этом не отображаются. Поиск и выдача результата идет только по ИНН. В связи с чем контрагенты-юридические лица, чаще всего требуют справку ФНС о наличии этого статуса при заключении договоров с самозанятыми.

Как зарегистрироваться самозанятым?

Есть несколько путей получить статус плательщика НПД и легально начать работать как самозанятый. Нужно просто зарегистрироваться в ФНС в этом статусе.

Возможны 4 варианта, как это сделать:

– Скачать мобильное приложение «Мой налог»;

– Использовать кабинет налогоплательщика на сайте ФНС;

– Зарегистрироваться через уполномоченные банки;

– С помощью учетной записи Единого портала государственных и муниципальных услуг

В случае регистрации через приложение в смартфоне нужно будет приготовить паспорт и сфотографировать его. А также понадобится личная фотография, которую можно сделать на камеру смартфона.

Мне кажется веселым следующий момент. На сайте ФНС написано, что вместо подписи заявления нужно просто моргнуть в камеру.

В случае регистрации через уполномоченный банк, можно обратиться в сам банк, либо скачать их соответствующее приложение, если оно есть. Актуальный список банков всегда можно уточнить на сайте ФНС по ссылке: https://npd.nalog.ru/credit-orgs/

По состоянию на начало марта 2021 года в этом списке по прежнему 17 банков.

Я же рекомендую зарегистрироваться через личный кабинет налогоплательщика. Это кажется удобнее и быстрее, чем через смартфон и приложение «Мой налог». Это приложение мы тоже установим, чтобы быть всегда в курсе своих поступлений, налогов и оперативно выставлять чеки, когда это необходимо (при расчетах наличными). Кроме того, при регистрации через кабинет налогоплательщика нет необходимости сканировать паспорт или фотографироваться. Все эти данные уже есть в ФНС в вашем кабинете налогоплательщика.

Кроме того, как написано в инструкции к приложению «Мой налог» в подпункте 9 пункта 8.2 если в мобильном приложении «Мой налог» автоматические алгоритмы сопоставления установят низкую степень соответствия между фотографией физического лица из паспорта и сформированной фотографией указанного лица, то переход на следующий этап регистрации будет невозможен.

Иными словами, если вы стали не очень похожи на себя в паспорте, то лучше используйте для регистрации личный кабинет налогоплательщика.

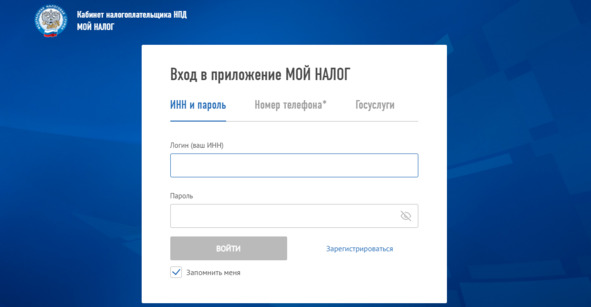

Регистрация и настройка кабинета налогоплательщика НПД

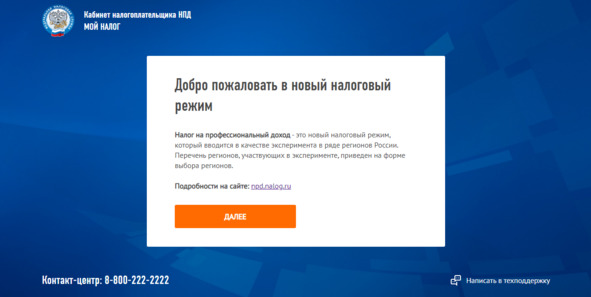

Переходим на страницу входа в личный кабинет налогоплательщика НПД по адресу: https://lknpd.nalog.ru/auth/login и нажимаем «Зарегистрироваться».

ФНС нас приветствует и мы можем более подробно почитать про режим самозанятых по ссылке. Либо жмем «Далее».

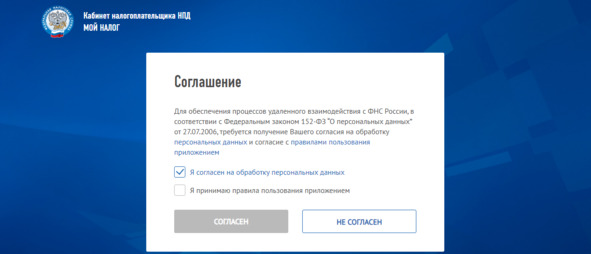

На следующем шаге нам предлагается принять правила пользования приложением и дать согласие на обработку персональных данных.

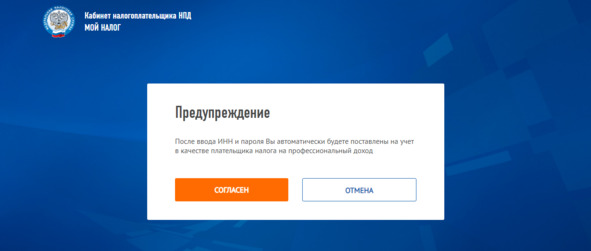

А далее уже начинаются юридически значимые действия. ФНС предупреждает нас, что нажатием кнопки «Согласен» мы будем автоматически поставлены на учет к качестве плательщика НПД.

После того, как мы согласились, мы переходим к регистрации через личный кабинет ФНС. Вверху справа будет ваши фамилия, имя, отчество и номер ИНН. Нужно будет ввести номер телефона, так как работа приложения на смартфоне с ним связана.

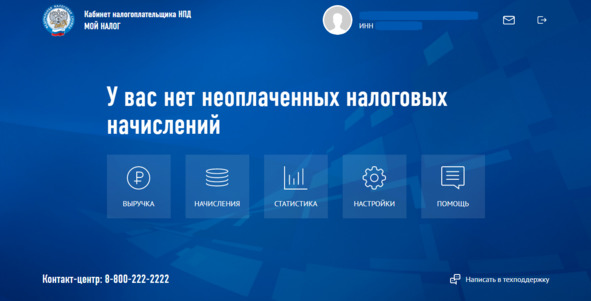

После того, как вы введете номер своего телефона, регистрация окончится. И вы попадаете в свой кабинет налогоплательщика НПД.

Собственно говоря, это вся регистрация. Ничего дополнительно предоставлять не нужно: ни паспорта, ни своей фотографии.

Далее мы настроим свой кабинет, укажем виды деятельности, привяжем банковскую карту для получения оплат и выплат налогов. Хотя работать можно уже начинать и без этого. Теперь вы официально плательщик налога на профессиональный доход (самозанятый)!

Подготовим наш кабинет для удобной работы. Нужно перейти в настройки.

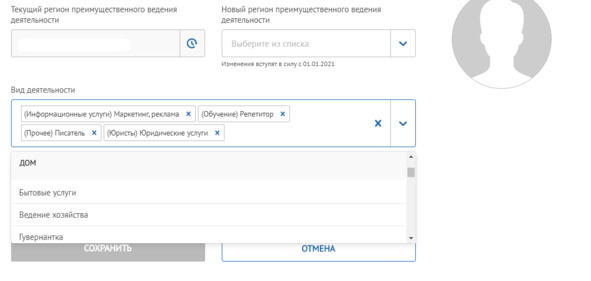

Первым делом в настройках заполните свой профиль. Нажмите кнопку редактировать и укажите свой адрес электронной почты. Затем выберите виды деятельности, которыми планируете заниматься, из списка. Этот список можно корректировать в любое время, практически. Но лучше все сделать сразу.

Раздел «Новый регион ведения деятельности» не трогайте, если не собираетесь сменить регион деятельности. При распространении налогового режима плательщиков на профессиональный доход практически на территорию всей России, это уже не имеет такого смысла.

Однако, помните, что если вся Ваша деятельность будет вестись в ином регионе, чем указано в системе, то регион следует все же сменить.

Выбрать виды деятельности очень просто: кликните на стрелочку справа и в выпадающем списке выберите один или несколько видов.

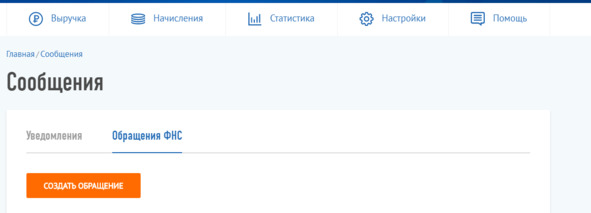

Раздел паспортные данные изменить из кабинета не получится. Если что-то не верно, напишите в обращение в ФНС России. Сделать это также просто. В самом верху, рядом с Вашими данными (ФИО и ИНН) нажмите на пиктограмму в виде конверта и перейдите в раздел «Сообщения». Пожалуйста, не пишите в техподдержку (ссылка внизу страницы). Это не их вопрос и они даже не перенаправят Ваше обращение в ФНС.

Здесь два блока: уведомления и обращения ФНС. Выберите обращения ФНС и создайте обращение, кликнув по кнопке.

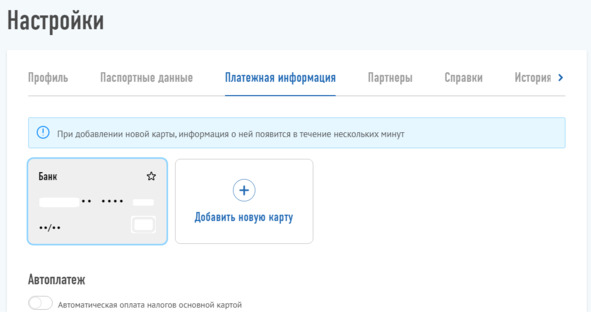

Возвращаемся в настройки. Заполним платежную информацию.

Если Вы регистрировались через личный кабинет налогоплательщика или приложение «Мой налог», то данных о картах не будет. Поэтому нажмите «Добавить новую карту» и Вас перенаправят на страницу добавления данных банковской карты.

Заполните необходимые поля и через несколько минут карта появится в личном кабинете плательщика НПД. Подключить можно карту любого банка в России. Можете включить автоматическую уплату налога с основной карты, чтобы самостоятельно не отслеживать своевременность уплаты.

В разделе «Партнеры» находятся банки и различные агрегаторы для автоматизации работы, если Вы работаете с ними. Например, службы такси, сдачи жилья в аренду, службы доставки и так далее. Если Вы не планируете работать в сферах, предложенных агрегаторами в разделе партнеры, то они не пригодятся. Исключение – банк.

Перечисленные партнеры при работе с ними и их подключении к Вашему личному кабинету автоматизируют за Вас отчетность по поступлениям денежных средств за оказанные услуги, выполненные работы, проданные товары. И сами формируют необходимые чеки от Вашего имени. Но в каждом случае лучше убедиться в этом самостоятельно.

Раздел справки может быть полезен. Он содержит два вида справок: о постановке на учет в качестве плательщика НПД и о состоянии расчетов.

Первая пригодится для контрагентов, если это юридические лица или ИП. Они могут и сами проверить Ваш статус на сайте ФНС, но могут и попросить Вас прислать соответствующее подтверждение.

А справка о состоянии расчетов может пригодиться, если Вам необходимо будет подтвердить свои доходы, например, при получении кредита или визы.

Раздел история постановок содержит информацию о том, когда Вы зарегистрировались самозанятым. Если будете регистрироваться и сниматься с учета неоднократно, здесь все будет отражено.

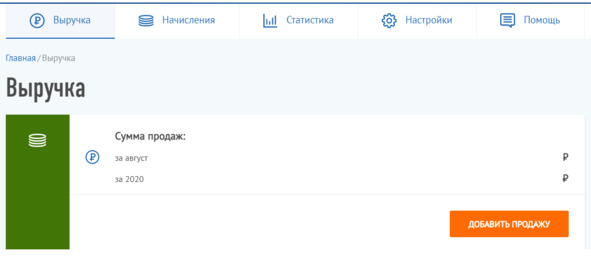

Раздел выручка содержит всю информацию о поступивших в отчетном периоде денежных средствах, начисленных налогах, остатке налогового бонуса и истории операций.

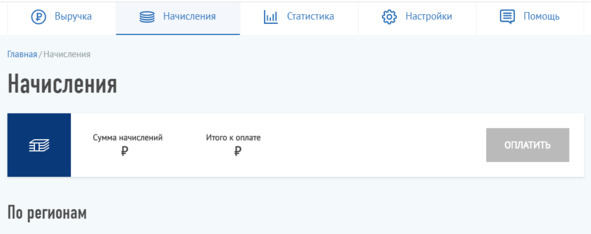

Раздел «Начисления» содержит информацию о суммах налоговых начислений и их оплате.

Раздел «Статистика» имеет удобные инфографики для отображения информации по доходам и налогам. В самом начале работы информации там, естественно, не будет. А со временем, конечно же, будет более привлекательно и красиво выглядеть.

Этот раздел служит задачам наглядной и удобной демонстрации финансовых поступлений и налогов. Очень здорово, мне кажется.

Раздел «Помощь» содержит наиболее частые вопросы и официальные ответы на них. В этом ценность этого раздела. Представленная в нем информация – легальна и исходит от самого налогового органа. Считайте, что это толкование применения налогового режима от лица ФНС. Так что пользуйтесь в первую очередь!

В моем боте-помощнике по режиму самозанятости я даже просто дал ссылку на этот раздел, правда в открытой части сайта, не в личном кабинете. Напомню, что бот доступен в Телеграмм @SelfemployedBot (https://t.me/SelfemployedBot), а также в диалогах Алисы Яндекса как навык «Как стать самозанятым в России».

Как и когда выставлять чеки и фиксировать выручку?

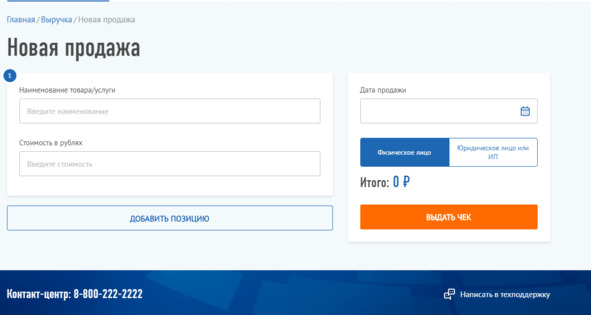

Речь идет о необходимости фиксировать поступающие денежные средства в приложении со смартфона или личном кабинете плательщика НПД с компьютера. Это просто. Как только поступили деньги, просто внесите поступление в систему. Для этого на главной странице выберите «Выручка» и потом «Добавить продажу».

Введите наименование товара/услуги. Входит всего 60 знаков, так что не увлекайтесь. Затем укажите стоимость в рублях. От одного плательщика можно одновременно ввести несколько платежей. Ну, если они произошли в одну дату, естественно. Если это необходимо, нажмите «Добавить позицию» и заполните аналогичные поля.

Затем в правой колонке (это если с экрана компьютера) укажите дату продажи. Дата, кстати, может быть и в прошлом. При указании даты имейте ввиду следующие важные моменты.

– Если вы получили деньги наличными и сформировали дату в прошлом, тем самым вы сами себя «сдали» за нарушение сроков выдачи чека. Часть 3 статьи 14 ФЗ о НПД предусматривает обязанность формирования чека в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа.

– Сформировать дату задним числом можно, а иногда и нужно при безналичных расчетах. Закон предусматривает обязанность формирования чека при иных формах денежных расчетов в безналичном порядке не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Таким образом, усвоим простое правило. Если платят наличными или электронными деньгами, то фиксируем поступление денег, формируем чек и передаем его покупателю сразу же.

Если расчет идет в безналичной форме на банковский счет, привязанный к карте, то у нас есть время до конца отчетного месяца плюс 9 дней на то, чтобы зафиксировать выручку, сформировать чек и направить его клиенту. В этом случае и может как раз понадобиться внесение даты в прошлом.

Как доставить чек покупателю?

Возможно несколько способов. Прежде всего, чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе.

Если у вас под рукой принтер, можно распечатать чек. Но чаще, кажется, встречается ситуация, когда удобнее передать чек в электронной форме.

Соответственно, в электронной форме чек может быть передан следующими способами:

– путем направления чека покупателю (заказчику) на абонентский номер или адрес электронной почты, представленные покупателем (заказчиком);

– путем обеспечения покупателю (заказчику) возможности в момент формирования чека в месте продажи считать компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) QR-код, содержащийся на чеке.

Естественно, для целей передачи чеков удобно использовать мессенджеры.

Санкции и штрафы за нарушения

Законодательством предусмотрена также ответственность самозанятых за нарушения порядка работы в рамках этого налогового режима. В Налоговом кодексе РФ есть статья 129.13. «Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)».

За нарушение порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), грозит взыскание штрафа в размере 20 процентов от суммы такого расчета.

За повторное аналогичное нарушение, совершенное повторно в течение шести месяцев, грозит взыскание штрафа в размере суммы такого расчета.

Указанные сведения передаются в налоговый орган при формировании чека в программном обеспечении со смартфона или из личного кабинета плательщика НПД, когда вы нажимаете кнопку «Выдать чек». То есть, невыставленный вовремя чек – это нарушение, за которое можно «заплатить» и не мало.

Ну и естественно, действуют общие нормы за несвоевременную уплату налога, которые повлекут за собой начисление пени.

Прекращение статуса самозанятого

Это очень просто сделать. Заходите в свой личный кабинет плательщика НПД. Переходите в «Настройки», выбираете «Профиль» и внизу страницы нажимаете кнопку «Снять с учета». Подтверждаете и соглашаетесь с предупреждением системы и все. Больше Вы не самозанятый! Но если у вас накопились пени, неустойка и образовалась задолженность, то прекращение статуса самозанятого от них не спасет и от уплаты не освободит.

Документы: договоры и акты, законодательство

В ходе работы могут понадобиться некоторые документы. Речь идет о договорах и актах.

В соответствии с гражданским законодательством, участники делового оборота могут заключать сделки как устно, так и письменно. Но выгода письменной сделки для сторон в том, что при возникновении конфликтных ситуаций или каких-либо спорных вопросов, появляется дополнительная возможность доказать, о чем именно стороны договорились.

Формально, в соответствии с положениями статьи 161 Гражданского кодекса Российской Федерации должны совершаться сделки в простой письменной форме:

1) сделки юридических лиц между собой и с гражданами;

2) сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки.

В то же время, в соответствии с положениями статьи 159 Гражданского кодекса Российской Федерации, устно могут совершаться:

1) сделки, для которых законом или соглашением сторон не установлена письменная (простая или нотариальная) форма;

2) все сделки, исполняемые при самом их совершении, за исключением сделок, для которых установлена нотариальная форма, и сделок, несоблюдение простой письменной формы которых влечет их недействительность (и если иное не установлено соглашением сторон);

3) сделки во исполнение договора, заключенного в письменной форме, если это не противоречит закону, иным правовым актам и договору.

Для лиц, применяющих режим плательщика налога на профессиональный доход, скорее понадобятся договоры в сфере оказания услуг и выполнения работ. В случае продаж товаров, произведенных своими руками, сделка исполняется при её совершении. Заморачиваться с договорами имеет смысл только в случае больших объемов, длительного сотрудничества или желании обеспечить гарантийные обязательства письменно, а не устно. Согласитесь, последнее возникнет скорее со стороны покупателя. Потому как гарантию на свою продукцию хороший ремесленник дает и так, чаще всего.