52 недели богатства

Вам в целом все еще комфортно же откладывать самим себе на вашу цель или хотелку все нарастающие суммы каждую неделю? Должно быть комфортно, потому что с годами суммы станут измеряться сотнями тысяч рублей, которыми вы будете распоряжаться уже не со счета своей зарплаты, а из инвестиционных и прочих доходов.

Как известно, умелое хранение денег – залог финансовой независимости и успеха! Итак, дамы и господа, налейте чайку, садитесь поудобнее и готовьтесь к порции ценных советов.

В первую очередь, наша глава Центробанка уверена, что рублевые сбережения – это настоящее богатство. Почему? Потому что это означает сохранение покупательной способности нашей национальной валюты. ЦБ ведет политику, направленную на сохранение этой покупательной способности, так что доверяем ей и следуем ее рекомендациям.

Итак, рубль в наших руках – это хорошо. Но что делать с иностранной валютой если она у вас все еще осталась после предыдущих глав? Имеет смысл продавать иностранную валюту только в случае, если у нас нет планов на поездку за границу. Ведь на фоне укрепления доллара и евро, разница между курсом покупки и продажи может достигать значительной разницы! Уверенность в том, что курс этих валют не вернется назад, довольно низка.

Да, курс валюты это сложная штука, и прогнозировать его движение непросто. Но, согласитесь, если мы храним деньги в наличной валюте и наблюдаем, как она теряет свою покупательную способность из-за инфляции, то, возможно, стоит задуматься о других инвестиционных возможностях. Ведь официальная инфляция доллара превышает пять процентов, а реальная – около десяти. Таким образом, просто хранить доллары в наличности означает потерю денег.

Сейчас вложения – это ключ к финансовому росту и успеху. Рассмотрите различные инвестиционные возможности, которые могут приносить вам дополнительный доход. Помните, что любой момент может принести изменения в курсе валюты, и если вы терпеливы, то, возможно, увидите еще более выгодный курс для продажи. Но, конечно, все зависит от вашей ситуации и инвестиционных целей.

Вот такие у нас новости и советы по сбережениям. Не забывайте, что финансовая грамотность и умение принимать правильные решения это неотъемлемые качества успешных людей. Держите свои деньги в рублях, рассмотрите инвестиционные возможности и стремитесь к финансовой независимости. А чтобы вы не застопорились на этапе с банковскими вкладами на одном месте, уже на следующей неделе мы подробнее поговорим о том, почему депозит в банке – это ловушка…

НЕДЕЛЯ №14. Депозит это ловушка

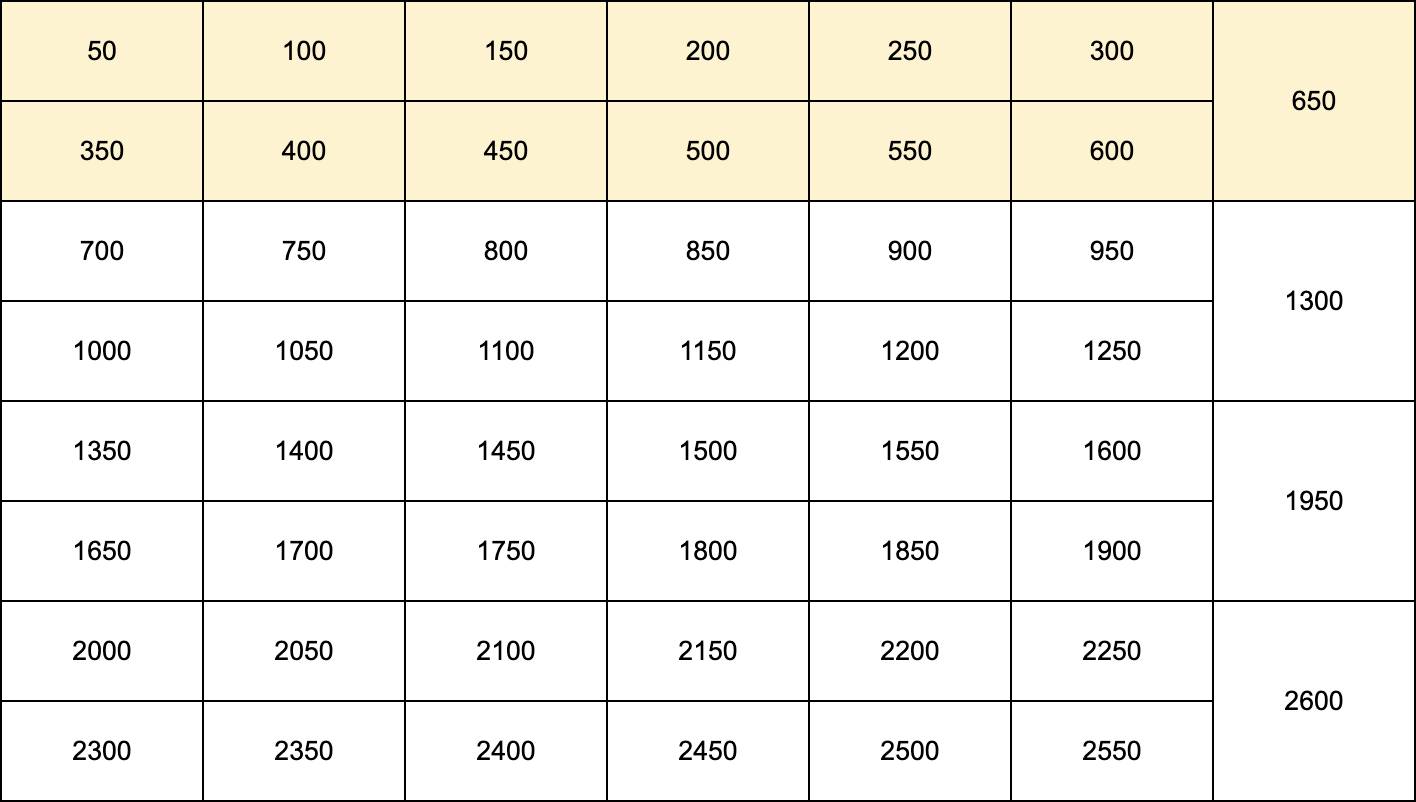

Вот и подошел к концу целый квартал наших с вами откладываний средств. Начало нового квартала стартует с 14-й недели на которой мы пополняем по первой дорожке уже 700 рублей, кладя их в копилку к остальным деньгам. Итого у нас не может быть на счете меньше 5250 рублей, ехууу! Пятак лежит, а вы его не трогаете, как ощущения? Это такой уникальный опыт покопаться в себе и понять, что вы не тратите эти деньги куда-то, у вас их никто не крадет, не отнимает. Они все еще ВАШИ! Просто лежат и ждут своего часа. Какого? Зависит от ваших целей конечно же. Наша же задача не только накопить что-нибудь, но желательно еще и приумножить, подготовку к этому мы начнем уже буквально на следующей неделе. А пока нужно маленько застопориться и оглянуться назад, поняв, что вечное держание денег в банках не сделает вас богатыми.

Все мы вкладываем деньги в банки, доверяем им свои накопления в надежде на стабильность и прибыль. Вероятно, вам кажется, что это безопасное и простое решение для сохранения и приумножения вашего капитала. Однако, дорогие читатели, я сегодня призываю вас задуматься о том, что депозит в банке – это именно ловушка. Да, вы правильно прочитали. И я вам расскажу почему.

Представьте себе следующую ситуацию: вы внесли некоторую сумму на депозит в банк, ожидая получить прибыль. Но что вы обнаруживаете? Ваша прибыль ничтожно мала, процентные ставки на депозиты катастрофически низкие! Казалось бы, почему бы не сохранить деньги в безопасности банка? Но на самом деле, банки специально держат проценты на депозиты на низком уровне, чтобы они были на грани привлекательности для вас. Вместо этого они могут использовать наши средства для выдачи кредитов другим клиентам под более высокие проценты. Банки получают больше прибыли за наш счет, а нам выплачивают сущие копейки.

Еще одна ловушка, которую банки расставляют перед нами, связана с инфляцией. В условиях растущей инфляции, процентные ставки на депозиты не всегда позволяют сохранить реальную стоимость ваших сбережений. Допустим, вы получаете 5% годовых на свой депозит, официальная инфляция составляет 7%, а реальная так и вообще все 12%. В итоге вы очень сильно теряете покупательскую способность своих денег. Вместо того, чтобы приумножаться, они медленно, но верно уменьшаются в ценности.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Приобретайте полный текст книги у нашего партнера: