Экономика упущенных возможностей

2. Темп роста импорта товаров и услуг. Данный показатель из-за допущенной в предыдущие несколько лет тактической ошибки Центрального банка России в области кредитно-денежной политики (поддержки завышенного обменного курса рубля к доллару), а также не до конца продуманной экономической политики российского Правительства вышел на темп роста, не отвечающий общему развитию национальной экономики, что при прочих равных условиях порождало ускоренное ухудшение счета текущих операций. По моим оценкам, фактически более чем шестикратный рост этого показателя в 2008 году по сравнению с 2000 годом (290 против 44,9 млрд долл. США) по крайней мере в два раза превышал норму допустимого. Заметим, что в указанных угрожающих объемах не исключены значительные суммы скрытого вывоза капитала, имеющего системный характер. По итогам 2009 года, из-за проведенной девальвации национальной валюты и общего снижения доходов экономики в целом, импорт товаров существенно сократился и, по моим оценкам, вряд ли превысит 200 млрд долл. США. Исходя из практики прошлых лет, при неизменных и ошибочных подходах в области экономического развития страны нельзя исключать, что темп роста импорта вновь выйдет на уровень не менее 30 % в год.

3. Баланс инвестиционных доходов. Данный показатель в 2008 году составил -35 млрд долл. США. Общий рост инвестиционных доходов из России увеличился с -12,5 млрд долл. США в год (1997 год) до -90 млрд долл. США. По итогам 2009 года инвестиционные доходы из России будут составлять не менее -60 млрд долл. США, а общий баланс между притоком и оттоком инвестиционных доходов вряд ли будет ниже -30 млрд долл. США.

Исходя из вышесказанного, можно с уверенностью утверждать, что, до тех пор пока не будут полностью устранены (сбалансированы) вышеперечисленные системные риски отечественной экономики, ни о каком долгосрочном полноценном развитии государства не может идти речи. Российская экономика так и будет бессистемно колебаться в зависимости от стоимости сырья на мировых биржах, цена которого является полностью искусственной величиной, зависящей в большей степени от стратегических интересов стран с развитой экономикой.

В заключение мне бы особо хотелось обратить Ваше внимание на парадоксальную ситуацию, сложившуюся в нашей стране в области ответственности чиновников и специалистов за допущенные стратегические просчеты, в том числе в денежно-кредитной политике и общем экономическом развитии государства.

Текущее положение дел, при котором ни один из чиновников, отвечающих за вышеперечисленные участки работы, не отправлен как минимум в отставку, нарушает дисбаланс в отношении общих критериев и подходов к понятию справедливости в обществе. Безнаказанность граждан за причиненные российской экономике убытки в размере не менее чем в 100 млрд долл. США (снижение ВВП по итогам 2009 года) и возврат на несколько лет назад в экономическом развитии страны очередной раз подтверждает народную мысль о том, что в России карают по всей строгости закона за «украденный мешок картошки», но явное попустительство отдельных личностей, при котором государство теряет десятки миллиардов долларов, остается полностью безнаказанным.

Исходя из изложенного, в порядке принятия срочных мер считал бы необходимым, уважаемый Дмитрий Анатольевич, просить Вас дать поручение срочно проработать все возможные сценарии развития экономической и политической ситуации в стране как минимум на ближайшие десять-пятнадцать лет. Полагаю, что после проведенного профессионалами высокого уровня анализа принятие глубоко продуманных мер, направленных на долгосрочное развитие отечественной экономики, позволит нашей стране более настойчиво отстаивать свои экономические и политические интересы на мировой арене.

P. S. Вне зависимости от дальнейшего развития ситуации в экономике считаю целесообразным в срочном порядке создать при Президенте России национальный экономический совет, в который войдут не только лучшие ученые страны, но и специалисты, имеющие значительный практический опыт работы в различных сегментах экономики. Именно экономический совет должен разрабатывать стратегию развития государства в области экономической политики. Актуальность создания данного органа, генерирующего новые идеи для выхода России из кризиса, очевидна.

Приложения:

1. Предложения о целесообразности изменения направления движения внешних инвестиций в российскую экономику.

2. История развития и основные факторы возникновения финансово-экономического кризиса в России в конце 2008 – начале 2009 года.

Приложение 1

Предложения о целесообразности изменения направления движения внешних инвестиций в российскую экономику

Объективный анализ современной динамики мирохозяйственных связей указывает на возрастание угроз экономической безопасности России. Одной из таких угроз является усиление негативных тенденций в российской экономике, связанных в большей степени с ранее допущенными ошибками финансовых властей в области денежно-кредитной политики. В настоящем письме хотел бы обратить внимание на возможность устранения «системной ошибки» отечественной экономики, которая, на мой взгляд, не позволяет в должной мере реализовывать ни экономическую, ни социальную политику государства.

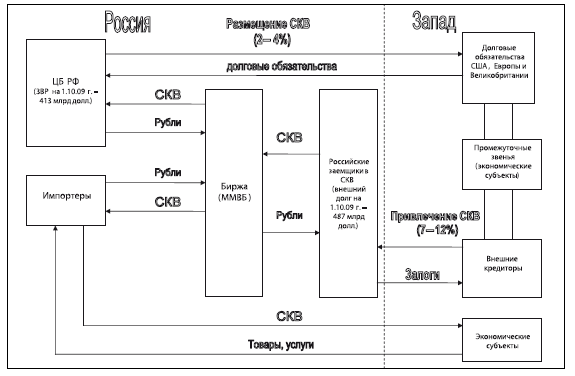

По моему мнению, одной из системообразующих проблем отечественной экономики является существенная зависимость от внешнего инвестиционного капитала, который в большей степени является спекулятивным и состоит в основном из «портфельных» и «прочих» инвестиций. Общая сумма накопленного внешнего долга отечественной экономики составляет на 01.10.2009 487 млрд долл. США, из которых 400 млрд долл. США номинированы в СКВ. В свою очередь, в 2009–2010 годах необходимо выплатить внешним кредиторам не менее 200 млрд долл. США. Исходя из текущей экономической ситуации, динамики внешнеэкономических показателей и накопленных ЗВР (на 01.10.2009 – 413 млрд долл. США), можно констатировать, что возврат ранее взятых кредитов существенно затруднен. Таким образом, можно утверждать, что определенная часть отечественных предприятий находится в преддефолтном состоянии. В случае ухудшения внешнеэкономической конъюнктуры и сохранения динамики по оттоку капитала на уровне 2008 года российская экономика столкнется с острой нехваткой валютных средств и, как следствие, объявлением рядом предприятий дефолта по внешним займам. Кроме этого, вероятность резкого ослабления национальной валюты резко возрастет.

Данная ситуация в экономике сложилась из-за допущенной «системной ошибки», которая в полной мере способствовала ее созданию, (рисунок 1) – (в основном кредитования российских предприятий) в российскую экономику. Основной вывод: валютные риски по кредиту со всеми отрицательными последствиями полностью перенесены на заемщика. Что это значит? Основное – невозможность проведения ЦБ самостоятельной (независимой от внешних кредиторов) денежно-кредитной политики.

Например, ситуация в российской экономике в конце 2008 и начале 2009 года. За счет внешних факторов резко ухудшился торговый баланс. Движение капитала недостаточно для поддержания на оптимальном уровне сальдо по притоку/оттоку валютных средств (по итогам 2008 года наблюдается чистый отток капитала в размере 130 млрд долл. США). ЗВР ограничены. Для нормализации величины платежного баланса проводят девальвацию национальной валюты. Что происходит в нашем государстве. Снижение курса национальной валюты не дает должного эффекта в области исправления платежного баланса страны и ощутимого замещения импорта. Оно лечит одно и калечит другое. В любом случае снижение импорта происходит за счет снижения реальных доходов экономики (домохозяйств и предприятий). Корпоративный долг, номинированный в

СКВ в размере 400 млрд долл. США, становится запредельной величиной – 14,4 трлн руб. (курс долл./руб. – 36), а его общая величина приближается к 17 трлн руб. (с учетом долга, номинированного в рублях). Таким образом, с прежних 12,5 трлн руб. (курс 25 руб./ долл, плюс номинированная часть внешнего долга в национальной валюте в размере 2,5 трлн руб.) возрастает на 4,5 трлн руб. Кроме этого, увеличивается и расходная часть финансовых средств, которая идет на выплату процентов и погашение основной суммы займа. К вышеупомянутым действиям (девальвация национальной валюты) добавляется еще один негатив – рост уровня процентных ставок (политика дорогих денег, применяемая для снижения уровня инфляции и оттока капитала). При прочих равных условиях это влияет на сальдированный финансовый результат предприятий, величина которого в 2008 году составляла 4 трлн руб. То есть он уменьшается на разницу в процентных ставках для всех заемщиков и на курсовую разницу в случае погашения долга. Итого в 2009 году только за счет двух факторов сальдированный финансовый результат организаций имеет потенциал снижения на 1,8–2 трлн руб. (на 50 %). Следует заметить, что мы не учли расходов по другим кредитам; снижение общего уровня производства, падение капитализации компаний и т. д. Необходимо учитывать, что экспортеры получают дополнительную прибыль в рублях, но в то же время потери несут импортеры. Таким образом, вновь усиливается перекос в экономике в пользу сырьевой составляющей. Негативным моментом является сравнение относительных и абсолютных показателей экономики. ВВП страны в 2008 году – 41,54 трлн руб. (в текущих ценах). Денежная масса – 12 трлн руб. (на 01.03.2009 года). Думаю, что приведенных данных достаточно для того, чтобы понять масштаб негативного влияния существующей финансовой (валютной) политики государства на отечественную экономику. В качестве дополнительных отрицательных последствий можно добавить: снижение уровня налогооблагаемой базы (400 млрд руб.), сокращение инвестиционных расходов организаций и др. Примеров негативных последствий существующей валютной политики достаточно, чтобы говорить о том, что она порочна и деструктивна для развития всех сегментов российской экономики.

Очень важный момент наблюдался при дефиците притока валюты в страну, который в определенном случае (окончание 2008 и начало 2009 года) происходил за счет снижения не только стоимости основных позиций российского экспорта, но и общей товарной массы. К проблемам дефицита валютных средств добавляется снижение уровня производства и, как следствие, снижение ВВП и рост социальной напряженности в обществе. Кроме того, за счет девальвации национальной валюты угроза инфляции резко возрастает. Имеем классический вариант кризиса – стагфляцию. Таким образом, наблюдаем: дефицит валюты; стагфляцию; падение ВВП; преддефолтное состояние экономики; рост уровня безработицы; падение реальных доходов населения и др. С одной стороны, необходимо снижать ставки и накачивать экономику ликвидностью, с другой стороны, решение проблемы стагфляции (падения производства с ростом инфляции) требует повышения уровня процентных ставок. Ситуация патовая. Вроде бы механизмы решения текущих проблем имеются, но их применение практически нейтрально. Что в итоге? Страна теряет равновесие. Что это значит? При желании (извне) можно полностью разрушить (существенно подорвать) российскую экономику. Механизм: снижение стоимости нефти, отказ от реструктуризации долгов и усиленный вывод валютных средств из страны.

Обобщая вышесказанное, можно сделать вывод, что существующая валютная политика (в совокупности с другими немаловажными моментами в области экономической политики государства) влечет за собой существенную угрозу безопасности страны. Я не рассмотрел ситуацию, при которой отсутствует фундаментальная база для использования рубля как региональной резервной валюты. Кроме того, не поднят вопрос об эффективном функционировании всего фондового рынка, который полностью зависит от притока внешнего спекулятивного капитала.

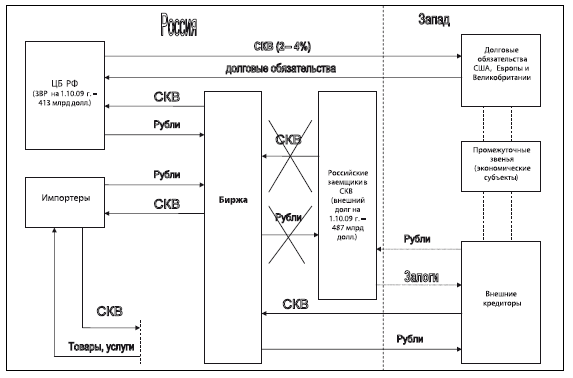

Для устранения негативных последствий в экономике, а также для создания условий, позволяющих более эффективно использовать весь спектр инструментов денежно-кредитной политики ЦБ, предлагается направить внешние инвестиции через определенный фильтр (вводится запретительная ставка резервирования внешних займов в иностранной валюте)(рис. 2).

Отличительная особенность заключается в том, что валютные риски остаются на кредиторах. Данная конструкция позволяет поставить кредиторов в ситуацию, при которой изымание средств из российской экономики становится невыгодным именно в тот момент, когда наблюдается острая нехватка в СКВ стране. Созданный дополнительный спрос на валюту в период дефицита СКВ уменьшал бы прибыль (увеличивал убыток) внешних кредиторов. Если бы это было так, то в данной ситуации (экономической) можно смело «накачивать» экономику деньгами (рубли) и снижать процентные ставки до приемлемого уровня. Также проведенная девальвация рубля не отразилась бы на устойчивости (финансовой) российских заемщиков (в том числе и физических лиц). Некоторые положительные моменты рассмотрим ниже.

Предполагаем, что основная часть выданных кредитов – это не ранее выведенные из отечественной экономики средства (маловероятно, но все же), а реальные ресурсы западных компаний. В случае их отказа от займов весь спрос на кредиты приходился бы на отечественную банковскую систему (в том числе и на «деньги с рынка» [размещение облигационных займов]). Возникает правомерный вопрос, за счет каких средств будут кредитовать российские банки? Ответ простой: в большей степени за счет денежной эмиссии, которая происходит в случае с покупкой долларов у заемщиков (текущая ситуация, основным покупателем валюты является ЦБ). Позволяют ли параметры российской экономики «воспринимать» денежную эмиссию в таких размерах? Ответ до банальности прост. Да, позволяют. Очередной раз хотелось бы отметить, что инфляция в экономике происходит не за счет денежной эмиссии, а за счет роста уровня издержек производства, существенный вклад в который вносят естественные монополии (инфляция издержек). Уровень монетизации отечественной экономики составляет не более 30 % от ВВП (12 трлн руб. – денежная масса и 41,5 трлн руб. – ВВП), что как минимум в два-три раза меньше уровня стран с развитой экономикой и в пять-семь раз ниже, чем в Китае. В случае если западные инвесторы отказываются от кредитования отечественной экономики, а экономика кредитуется в тех же размерах, то значительная часть прибыли (разница между ставкой по привлечению средств и размещению) аккумулировалась бы в российской банковской системе. Что, в свою очередь, привело бы к значительному увеличению капитализации всей банковской системы. Финансовый эффект посчитать несложно, достаточно знать два мультипликатора: Р/Е и Р/ BV. В первом случае каждый рубль чистой прибыли дает как минимум 10 руб. роста стоимости капитализации. В качестве источника средств российской банковской системы могли послужить субординированные кредиты ЦБ. Воплощение в жизнь нижеприведенной схемы движения иностранного капитала позволит существенно продвинуться к реализации идеи об использовании рубля в качестве региональной резервной валюты, существенно увеличить спрос на российские рубли по всем направлениям финансовой сферы.

Аргументов за осуществление именно данной схемы по привлечению внешних инвестиций в российскую экономику достаточное количество, но по определенным причинам она не используется. Почему? Ответа на этот вопрос я не знаю. Возможно, кто-то не хочет терять высокую доходность в СКВ, которая в период активного платежного баланса генерируется отечественными предприятиями. Напомню, что по итогам 2008 года инвестиционные доходы из страны составили не менее 80 млрд долл. США.

Р. S. Также считаю необходимым изучить вопрос о нецелесообразности выдачи населению кредитов, выраженных в СКВ. Получается абсурдная ситуация, при которой основные валютные риски перенесены на непрофессиональную часть экономических субъектов (домохозяйства), в то время когда управлением рисками обязаны заниматься профессиональные участники финансовой деятельности (банки), которые в свою очередь имеют в пассивах займы, выраженные в СКВ. Считаю, что данная конструкция несет в себе существенные риски развития экономики в целом.

Рис. 1. Существующий механизм привлечения внешних инвестиций в российскую экономику

Рис. 2. Предлагаемый механизм привлечения внешних инвестиций в российскую экономику

Приложение 2

История развития и основные факторы финансово-экономического кризиса в России в конце 2008 – начале 2009 года

Основная причина текущих проблем в российской экономике заключается в, мягко сказать, недальновидной политике в общих подходах к развитию российской экономики, а также в явном игнорировании людьми, принимающими решения в области денежно-кредитной политики государства, общеизвестных законов арифметики и экономики.

Как известно, практически любые экономические показатели имеют определенную цикличность. Другими словами, в течение определенного промежутка времени многие показатели имеют свойства к повторению. Также и финансово-экономические кризисы для определенных типов экономик имеют общие характерные черты и особенности. Так как наша страна является экономикой с ярко выраженной сырьевой направленностью (зависимостью), то и основные причины кризиса необходимо искать (выявлять и учитывать) именно в экономиках и моделях данного типа. Естественно, все когда-то происходит в первый раз. Кризис не является исключением в данном постулате. Я не буду углубляться в историю аналогичных событий, которые произошли в мире за последние двести лет, рассмотрю лишь российскую действительность с 1990 года в разрезе сырьевой зависимости.

Финансово-экономический кризис конца 80-х годов. Общие экономические и политические проблемы, с которыми столкнулся СССР в данный период времени, усугублял фактор дефицита СКВ и резкого и необоснованного роста внешней задолженности государства. Экспорт России вырос с 50 млрд долл. США в 1980 году до 89 млрд долл. США в 1990 году. В тот же период импорт возрос с 45 до 95 млрд долл. США; общая сумма внешнего долга возросла с 5-10 (оценка автора) до 60 млрд долл. США; счет текущих операций начиная с 1988 года стал отрицательным, достигнув в 1990 году -9,5 млрд долл. США. В дальнейшем на мировых биржах произошло снижение стоимости основных экспортных позиций, что привело к снижению экспортной выручки: 1991 год – 67 млрд долл. США; 1992 год – 52 млрд долл. США; 1993 год – 59 млрд долл. США. Показатели импорта: 1991 год – 55 млрд долл. США; 1992 год – 48 млрд долл. США; 1993 год – 46 млрд долл. США. В указанный период также возрос внешний долг страны -110 млрд долл. США (1993 год). Из приведенных данных отчетливо видно, что начиная с 1990 года в СССР был существенный дефицит валютных средств, в результате чего пришлось осуществлять внешние заимствования. Последствия этих событий – распад СССР, резкое обнищание населения, полный развал промышленности и частичная потеря суверенитета России. Все негативные моменты перечислять особого смысла нет, так как их ощутил на себе каждый гражданин бывшего СССР. Кто знает, как сложилась бы дальнейшая судьба страны, если бы не дефицит СКВ.

Финансово-экономический кризис 1998 года. Несмотря на ряд отличий, основополагающие факторы, приведшие экономику страны к дефолту по внутренним обязательствам, резкой девальвации рубля и «замораживанию» движения капитала, остались в основном прежними. Если в конце 80-х годов крах экономики СССР можно было «списать» на директивную экономику (что не соответствует действительности) и форс-мажорные обстоятельства, то ситуацию 1998 года вполне можно назвать «рукотворной» или, используя более мягкие слова, достаточно просчитываемой и прогнозируемой.

После распада СССР экономисты выявили практическую модель образования одной из разновидностей кризиса на основе несбалансированного сальдо по притоку и оттоку СКВ. Получили следующий алгоритм.

Исходная точка – 0. Первоначальные данные. Золотовалютные резервы (ЗВР) – 10 у. е. Внешний долг (ВД) – 30 у. е. Экспорт (товарный) – 100 у. е. Импорт (товарный) – 80 у. е. Сальдо торгового баланса – +30 у. е. Сальдо торгового баланса с учетом услуг – от +23 до +27 у. е. Счет текущих операций – от +15 до +20 у. е. Стоимость единицы экспорта сырьевой группы – 100 долл./тонна. Насыщение населения товарами в широком смысле – 0,2. В странах с развитой экономикой данный показатель варьируется от 0,7 до 1. То есть потенциал потребления существенный. Производственные мощности с учетом качества и потенциального количества не превышают 50–60 % от потенциального спроса (с учетом максимальной загруженности). Другими словами, в ближайший среднесрочный период (до 10 лет) заменить импорт в необходимом количестве практически не чем и не на чем. Далее, исходя из существующих возможностей отечественной экономики, можно рассчитать потенциал среднегодового потребления импорта.

Например, при достижении уровня потребления 0,7. Также в общую величину импорта необходимо добавить инвестиционную составляющую (новое оборудование и т. д.). В зависимости от расторопности власти (иначе говоря, коррумпированности) в обязательном порядке добавляется утечка капитала (лжеимпорт). В конечном итоге получаем общую сумму по оттоку СКВ. В обязательном порядке в модель необходимо включить финансовый рынок. В зависимости от его развития он учитывается в большей или меньшей степени.

Любое разумное правительство, понимая зависимость позитивной динамики ряда экономических факторов от стоимости сырья на мировых рынках, всегда будет стараться сохранять профицит платежного баланса. Так как стоимость сырья на мировых биржах есть искусственный процесс, и страна-экспортер не входит в группу стран (на условиях равноправного партнерства), которые вырабатывают ценовую стратегию на ряд позиций, имеющих «рыночную» котировку, зависящее государство будет максимально контролировать общее движение капитала (в той или иной форме). Основная цель данного мероприятия – не допустить дисбаланса в международной торговле и в конечном счете дефицита валюты. Здесь все достаточно просто и логично. В случае достижения отрицательного (или критического) значения счета текущих операций необходимо будет или сокращать ЗВР, и/или привлекать внешнее финансирование дефицита в СКВ, и/или девальвировать национальную валюту, что в конечном итоге приведет к сокращению потребления импорта. В ситуации, когда имеются в наличии свободные производственные мощности, местная экономика получает импульс своего развития. Другими словами, происходит импортозамещение. Если заменить импорт не представляется возможным, то происходит банальное падение уровня жизни. Чем больше импортозависимость, тем больше данное снижение. Исходя из вышеизложенного, правительство государства строит экономическую модель развития страны.

Возвращаясь к обозначенной модели возникновения кризиса определенного вида, рассуждаем дальше. Под воздействием роста цен на сырьевые товары возрастает экспортная выручка. Данный фактор на время снимает угрозу девальвации национальной валюты и, как следствие, приводит к увеличению притока капитала. Как правило, внешние инвестиции в большей степени являются краткосрочными и имеют форму в виде займов. Логика инвесторов проста. За счет большей величины реальной ставки процента в стране-экспортере, при одновременном снятии угрозы снижения национальной валюты и повышении общего уровня ликвидности, можно получить более высокую прибыль. В результате возросшего предложения СКВ (экспортная выручка и приток капитала) происходит укрепление национальной валюты (ошибочное), что является стимулом для притока еще большего объема спекулятивного капитала (дополнительная доходность за счет укрепления национальной валюты). Вследствие ряда причин реальные доходы населения, выраженные в СКВ, резко возрастают, что приводит к дополнительному спросу на импорт. Одновременно с перечисленными факторами наблюдается рост стоимости активов (акции, облигации, недвижимость). Именно в данный период начинают формироваться негативные тенденции в экономике. Приток капитала создает базу для оттока капитала по статье «инвестиционные доходы из страны». Потребление импорта выходит на новый, более высокий уровень. У экономических субъектов появляются финансовые излишки, которые в определенной части нелегально выводятся за пределы страны. Из-за особенностей экономики страны в части несоответствия курса валюты, рассчитанного по ППС (паритету покупательной способности), и рыночного курса, а также ошибочной позиции экономических властей в отношении необходимости ускоренного приближения цен на многие позиции внутри страны к мировым аналогам, наблюдается ускоренный рост издержек отечественных производителей, что негативным образом влияет на уровень инфляции и, как следствие, на уровень процентной ставки. Повышенный уровень инфляции требует постоянной индексации доходов населения, что в конечном итоге создает дополнительный спрос на импорт (отсутствие импортозамещающих товаров и рост цен на отечественную продукцию).