Инвестиционная стратегия населения на рынке российских акций

Из данных рассуждений вытекает еще один важный постулат. Как правило, богатые богатеют, а бедные беднеют. Логика проста. Например, потенциальный инвестор с капиталом в 1 млн долл, и годовым расходом в размере 100000 долл, вполне может себе позволить выделить на покупку сверхдешевых акций не менее 250000 долл. Исходя из цикла в 10–15 лет вложенные средства могут увеличиться в 10–20 раз. Соответственно если потенциальный инвестор обладает капиталом в размере 100 млн долл, и годовым расходом в 1 млн долл., то выделенная сумма на покупку акций в размере 30–50 млн долл. может принести через аналогичный промежуток времени до 500 млн долл, дохода. Противоположная ситуация у человека, у которого расход равен доходу. Излишки капитала отсутствуют, соответственно, в момент дешевизны актива основная цель – выжить. Естественно, это не является оправданием отсутствия покупателей в период, когда актив дешевый. Как неоднократно отмечалось в исследовании, фондовый рынок – это большой бизнес, при котором стоимость акций в значительной мере искусственный процесс с ограниченным их количеством в обращении. Если бы 50 % инвесторов были рациональными участниками рынка, то, естественно, на всех бы дешевых акций не хватило.

Возвращаясь к основной теме, к сказанному можно добавить, что при окончательном принятии решения о покупке актива необходимо принимать во внимание некоторые факторы, которые почему-то игнорируют многие инвесторы. Что необходимо учитывать в конкретной ситуации? Первое. Холдинг «РАО ЭС Востока» состоит из ряда дочерних предприятий. Соответственно, есть альтернатива (либо купить «дочку», либо акции материнской компании). Второе. При позитивной динамике развития компании обозначенные уровни сдвигаются вверх по графику (это действует и в обратном направлении). Третье. Прогноз развития оценочных показателей. Данная информация может использоваться в нескольких случаях: в общем усреднении и в объеме инвестирования (увеличение допустимых пределов рисков).

В нашем случае, когда различные оценочные показатели дают широкий диапазон стоимости, но при этом существует план развития, который даст прибавку и к общей величине установленных мощностей, сумме чистых активов, в конечном счете к прибыли и т. д. – допускается брать в расчет менее консервативную оценку стоимости компании. Также в этом случае допускается выделение большей доли средств (изменение структуры рисковые/безрисковые активы), идущей на покупку рисковых активов. Возможна ситуация, когда реализуется гораздо меньшая доля ранее купленных акций при достижении цены на уровне «справедливая оценка». Например, реализуются не 70–80 %, а всего лишь 50–70 % акций от общей позиции при достижении справедливой цены актива. Дополнительным моментом оценки стоимости актива может являться устранение допущения, что акции материнской компании имеют свойство торговаться с определенным дисконтом. При этом следует понимать, что это некоторая условность, не имеющая ничего общего с конкретной ситуацией, а стоимость акций полностью зависит от воли основного акционера.

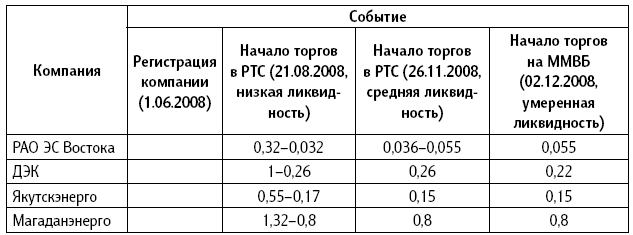

Вернемся к реальной ситуации, где все этапы становления рынка акций РАО ЭС Востока сведены в таблицу. Как говорилось выше, материнская компания состоит из дочерних компаний, по которым проделано все то, что по РАО ЕЭС России (графики с уровнем цен в диапазоне от «сверхдешево» до «сверхдорого»). Для наглядности стоимость акций дочерних компаний приравняли к цифровым значениям материнской компании. Таким образом, получаем альтернативу. Например, при прочих равных условиях компания ДЭК при текущей стоимости в 0,26 руб./акция (чистые активы) равноценна стоимости одной акции РАО ЭС Востока 0,124 руб./акция и т. д. Соответственно, инвестор смотрит, через какие акции целесообразнее купить долю в будущей компании.

Таблица 42

Показатели компании ОАО ДЭК

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока»

На практике это выглядит следующим образом. Составляем общую таблицу, в которую занесены все показатели компаний. В дальнейшем рынок предлагает цену акций, которые подставляются в таблицу. По полученным коэффициентам принимаем решения о целесообразности покупки той или иной акции. Таблица равновесной стоимости компаний через чистые активы выглядит следующим образом.

Таблица 43

Показатели компании ОАО «Якутскэнерго»

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока».

Таблица 44

Показатели компании ОАО «Магаданэнерго»

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока».

Таблица 45

Показатели компании ОАО «РАО ЕЭС России» (руб.; 31,5 руб./долл.)

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока».

Таблица 46

Привязка стоимости акций к значимым событиям РАО ЭС Востока (руб.; 26,5 руб./долл.)

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока».

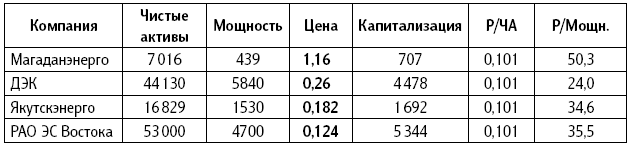

Таблица 47

Равновесная стоимость компаний при одинаковой оценке чистых активов (млн руб.)

Источник: расчеты автора на основе данных сайта компании ОАО «РАО ЭС Востока».

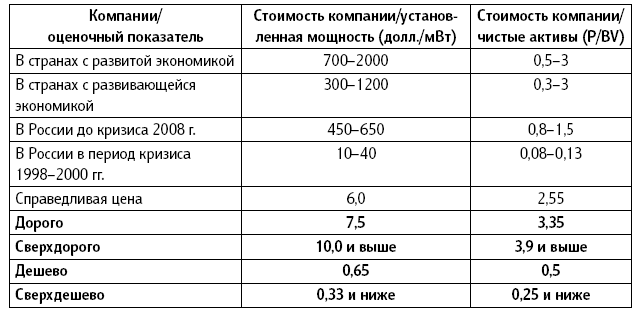

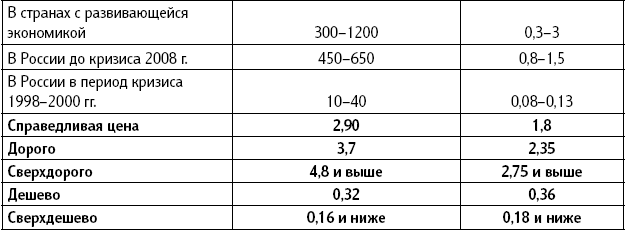

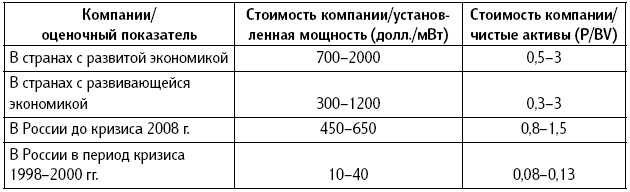

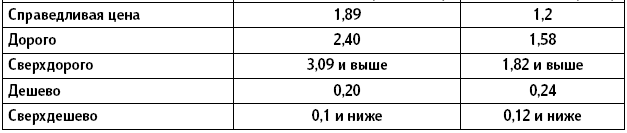

Некоторые допущения. Сколько на самом деле стоит конкретная компания – знает только основной акционер. В итоге речь идет о коэффициентах конвертации в случае перехода на единую акцию, а также в случае объявленной оферты. Так как оценка стоимости компании является в большей степени политическим моментом, то целесообразнее всего поступить следующим образом.

Первое. Максимально точно (насколько это возможно) установить равновесные цены, соответствующие одинаковой оценке конкретной компании. В нашем случае равновесные (равноценные) цены (через показатель «чистые активы») приведены в табл. 47. Для более скрупулезных инвесторов возможно введение поправочных коэффициентов. Например, дисконт в 10 % по «Магаданэнерго» и надбавка 10 % по акциям ДЭК.

Второе. Закрепить базовые величины. Например, удельный вес в общей структуре портфеля по данной группе акций не может быть выше или ниже определенного значения. То есть если у нас четыре равноценные компании, то общий пакет данной категории акций будет состоять из четырех равных частей (в случае если бы совпадали как минимум два основных оценочных коэффициента: чистые активы и установленные мощности). Все остальное дело вкуса. Например, материнская компания должна учитываться с дисконтом/надбавкой; более дешевые установленные мощности дают поправочный коэффициент и т. д. Важный момент заключается в одноразовом фиксировании удельных весов в общей структуре. В дальнейшем удельный вес более дешевой компании увеличивается. Так как рядовой инвестор не может знать официальную оценку компаний, то целесообразнее установить минимум и максимум удельных весов, которые не будут сокращаться/увеличиваться в зависимости от ситуации.

О чем идет речь? Например, текущая ситуация: акции «Магаданэнерго» торгуются в два раза дешевле остальных компаний (через чистые активы). Если бы инвестор точно знал, что оценка компаний будет производиться через чистые активы, то он бы продал все акции, которые максимально оценены, и на вырученные деньги купил бы акции «Магаданэнерго». Но что будет дальше, мало кто знает, соответственно, разумным шагом является увеличенная доля акций «Магаданэнерго», но не более того. Таким образом, заранее задаем лимиты по портфелю. Условно в общем портфеле данной категории акций не менее чем по 10–15 % каждого эмитента, остальное – в зависимости от оцененности/недооцененности компании относительно других. Например, никто не может объяснить, почему в декабре – январе акции материнской компании стоили на 30–40 % дешевле акций ДЭК и «Якутскэнерго». В течение последующих нескольких месяцев акции «РАО ЭС Востока» стоили на 20 % дороже двух вышеупомянутых компаний. Именно в таких случаях данная стратегия позволяет увеличить общий объем акций на счете и в итоге получить дополнительную прибыль с наименьшими рисками.

В качестве заключения необходимо отметить, что не все активы можно оценить, используя вышеприведенную методику. Она наиболее подходит к компаниям производственного сектора. Если речь идет о торговле или новых технологиях, то целесообразнее исходить из других методик оценки. Стоимость сырья, валют также имеет определенные нюансы. В любом случае в качестве базового метода оценки целесообразности покупки/продажи актива вышеприведенные рассуждения могут быть использованы в полной мере.

4.4. Основные ошибки частных инвесторов при инвестировании сбережений в корпоративные акции

1. Ошибочное представление и понимание инвесторами одного из базовых условий (термина) инвестиционной деятельности – «свободные денежные средства» и «сбережения». Сущность классического определения указанных понятий с точки зрения периода использования денежных ресурсов заключается в максимальной вероятности того, что данные средства не понадобятся инвестору (для различный целей, кроме инвестиционных) в течение длительного времени. Данный временной интервал не может, по определению, составлять менее пяти – семи лет. Таким образом, горизонт размещения данных финансовых средств оптимально составляет не менее пяти лет. Это значит, что в случае неблагоприятного развития событий на фондовом рынке ранее открытая позиция не закрывается. В свою очередь, это не означает, что в случае достижения определенного уровня стоимости цены актива позиция не может быть закрыта из-за срока размещения (менее пяти лет).

На практике в качестве инвестиций используются финансовые средства другой категории под общим названием «текущее потребление». Временно свободные средства данной группы могут размещаться строго в срочных финансовых инструментах, имеющих, как правило, фиксированный доход, с обязательным условием сохранения первоначального капитала.

Последствия данной ошибки выражаются в необходимости реализации ранее купленных корпоративных акций в период, когда целесообразнее осуществлять покупки. Зафиксированные убытки инвестированных средств из группы «текущее потребление» автоматически создают незапланированные сложности у инвестора и косвенным образом могут способствовать ухудшению общего экономического положения в стране. Использование инвестиционных средств с меньшим горизонтом времени возможно, но только при проведении краткосрочных торговых сделок с заранее рассчитанными возможными убытками.

2. Нарушение финансовой дисциплины при проведении краткосрочных торговых операций. Имеются в виду следующие непрофессиональные действия инвесторов, занимающихся данным видом деятельности.

При открытии позиции одновременно брокеру не оставляется ордер на остановку потерь («Stop loss»). Многие инвесторы объясняют это тем, что в случае когда рынок пойдет в противоположную сторону относительно открытой позиции и достигнет допустимого значения возможного убытка, они без особого труда отдадут приказ на закрытие данной позиции. Но, как показывает практика, при достижении ценой указанного значения инвестор начинает сомневаться, ждать, еще раз пересчитывать лимит по убыткам и т. д.

Автор убежден, что цена, при которой будет закрыта позиция в случае движения рынка в противоположную сторону, рассчитывается один раз и во время подачи ордера на покупку сразу подается ордер на остановку возможных потерь.

3. Специалистом не соблюдаются заранее рассчитанные лимиты по возможным убыткам. Инвестор, получивший убыток за отчетный период в рамках установленных ранее лимитов, не должен торговать в данном отчетном периоде при любой ситуации на рынке, даже если ситуация кажется беспроигрышной. На рынках возможны ситуации, когда с вероятностью до 90 % можно предсказать направление движения стоимости актива, но они обычно возникают тогда, когда инвестор «проиграл» допустимый лимит возможных потерь. Мы рекомендуем один «дневной» лимит по убыткам оставить для таких редких случаев. Как правило, на любом рынке это происходит как минимум несколько раз в году.

4. Увеличение суммы возможного убытка по одной сделке. Если «дневной» лимит возможного убытка равен 500 у. е., то это всегда значит 500 у. е. Инвестор должен искать вход в рынок, возможное рассчитанное колебание которого позволит остаться на нем при установленном лимите по возможным убыткам. Бывают ситуации, когда инструмент торговли делает разворот на недельных графиках и возможное колебание его стоимости может превышать допустимый лимит, но в то же время позиция довольно интересная. Здесь могут быть два выхода: 1) объединение двух «дневных» лимитов. Но в этом случае специалист лишается возможности работать в отчетном периоде, если не угадал движение рынка; 2) покупка опциона. Если специалист действительно угадал движение рынка, опцион позволит ему оставаться на рынке при любом значительном колебании, хотя возможная прибыль будет меньше, чем в первом случае. Стоимость опциона должна по величине соответствовать «дневному» лимиту.

5. Надежда на благоприятный исход. Многие инвесторы, открывая позицию на финансовых рынках, надеются на благоприятный исход, т. е. на движение рынка в определенном направлении. Всех «надеющихся» участников рынка можно разделить на две категории: рациональные и нерациональные.

К рациональным «надеющимся» можно отнести инвесторов торгующих с определенным лимитом по возможным убыткам. К нерациональным «надеющимся» инвесторам – всех остальных. У первой категории надежда на положительный результат заканчивается при получении незначительного и заранее известного убытка, а у второй категории надежда на положительный исход заканчивается при 70 % проигрыша от торгового счета, в случае если рынок не угадал, в какую сторону открыл позицию трейдер.

Бывают случаи, когда упрямые инвесторы держат позицию до полного проигрыша, но финансовый актив все-таки разворачивается в их сторону, и они даже получают прибыль. Но, как показывает практика, на рынке один раз в два-три года бывает настолько сильное движение цены инструмента торговли, что при открытии позиции в 5 % от всего счета возможен убыток до 70 % от счета (в случае использования заемных средств).

Часто инвесторы анализирует рынки, считают определенные уровни, ждут подходящего момента для покупки актива и в таком режиме могут находиться довольно продолжительное время. Чем дольше данный промежуток времени, тем вероятнее вхождение в рынок не в самый благоприятный момент, так как у инвестора не хватает терпения.

Мы рекомендуем не спешить, дождаться подходящего момента. Это позволит участнику инвестиционной деятельности сохранить еще один лимит по возможным убыткам, а также избавиться от азарта – «болезни» значительной части инвесторов. Имеется в виду постоянное присутствие на рынке с открытой позицией.

Азартные инвесторы редко достигают успеха в торговле на финансовых рынках в долгосрочном плане, так как у них быстро истощается нервная система. Принятие решения об открытии позиции – сложное психологическое решение. Чем больше сумма инвестиций, тем существеннее психологическая нагрузка. Все это, вместе взятое, не позволяет специалисту долго работать на финансовых рынках и получить необходимый опыт инвестиционной деятельности.

Очень важно правильно относиться к сделкам, приносящим прибыль. Особенно это касается начинающих инвесторов. Когда специалист закрыл позицию (особенно первую) с положительным результатом, он считает, что ему повезло. Получив прибыль по второй, третьей сделки, инвестор утрачивает способность реально оценивать ситуацию на финансовом рынке, начинает считать себя одним из умнейших его участников. Имея такое необъективное мнение о своих способностях, инвестор, как правило, начинает нарушать финансовую дисциплину, халатнее относиться к анализу рынков, чаще выходить на рынок, имея дополнительные лимиты. Вследствие этого очень скоро начинает нести убытки. Но, ориентируясь на недавнюю серию удачных сделок, инвестор надеется повторить свой прошлый результат.

Необходимо помнить: у любого специалиста возможны редкие периоды на рынке, когда он довольно точно угадывает направление движения цены инструмента торговли, особенно если первая сделка была открыта в начале сильного движения рынка в целом. Бывают и периоды не очень удачные, которые лучше всего «пересидеть».

Рекомендуется к любому выигрышу относиться только как к простому везению. Это позволит специалисту «трезво» смотреть на рынок и профессионально его анализировать.

Существует несколько вариантов поведения инвесторов после получения убытка по торговой операции:

– инвестор старается быстро отыграть ранее полученный убыток, но, как правило, делает очередные ошибки вследствие менее внимательного и ускоренного анализа ситуации на рынке и поспешного принятия решения об открытии новой позиции;

– инвестор не решается выйти на рынок, боясь получить очередной убыток, начинает сомневаться при принятии решения, отказывается от ситуаций на рынке, при которых раньше открывал позиции, и т. д;

– инвестор не обращает внимания на полученный убыток, анализирует причину его получения и спокойно работает дальше.

За основу должен быть взят третий вариант, так как убытки – неотъемлемая часть работы в данном виде бизнеса. Если специалист финансово дисциплинирован, то возможные убытки за отчетный период уже предусмотрены, и они не могут повлиять на общий результат прибыли по основному капиталу в среднесрочном плане.

6. Многие инвесторы перед принятием окончательного решения об открытии (или закрытии) позиции, начинают спрашивать мнение своих коллег относительно возможного движения рынка в ту или иную сторону. В случае несовпадения мнений они начинают сомневаться и могут отказаться от сделки, которую планировали заключить десять минут назад.

Мы считаем, что специалистам, осуществляющим торговые операции на фондовом рынке, не стоит обсуждать свои действия с другими участниками рынка. Целесообразнее обсудить с товарищем череду отрицательных сделок. Иногда взгляд со стороны помогает понять, где допущена ошибка, хотя не все отрицательные сделки являются ошибкой, которую стоит тщательно анализировать и обсуждать с коллегами.

Два важных момента оправдывают единоличное принятие решения: в случае успешной сделки этот успех будет частью вашего «советчика» и вы можете испытывать дискомфорт; в случае отрицательного результата отвечать за собственные ошибки приходится самому. Народная мудрость гласит: «У победы много отцов, а поражение – сирота».

Лучший инвестор за всю историю существования финансовых рынков Уорен Баффет говорил: «Когда я хочу принять коллективное решение, я смотрюсь в зеркало».

7. Относительно специалистов, работающих на финансовых рынках, можно отметить, что они так же часто игнорируют понятие «риск/прибыль». Это хорошо заметно по действиям инвесторов на российском фондовом рынке.

Не всегда сделки с соотношением риск/прибыль, равным 1/1, необоснованные. Очень многое зависит от стратегии торговли. Например, автор иногда открывает позиции с соотношением риск/прибыль, равным 1/1, так как существуют рынки, на которых относительно просто прогнозировать последующее движение цены, например рубль/доллар США.

Все зависит от соотношения между удачными сделками и убыточными. Вероятность угадывания выше 75 % от общего числа открываемых позиций позволяет данное соотношение считать приемлемым при одинаковой величине возможного убытка по одной сделке.

Положительный результат в 60 % от общих открытых позиций ставит под сомнение целесообразность соотношения риск/прибыль 1/1. В данном случае оно должно быть не менее 1/1,5.

Заключение

На основе выполненной работы и полученных результатов исследования (по главам) сделаны следующие выводы и даны рекомендации.

Выводы и рекомендации, полученные по результатам исследования, представленным в главе 1:

1.1. Определенно, что целесообразнее всего в качестве рискового инструмента сбережений населения использовать котирующиеся инвестиционные активы.

1.2. С учетом особенностей данной категории инвесторов (как наименее грамотных и менее защищенных с юридической точки зрения) рекомендуется использовать инвестиционные активы страны проживания инвестора, в частности Российской Федерации.

1.3. Наиболее подходящей площадкой, которая максимально способствует трансформации сбережений населений в акции отечественных компаний, является группа ММВБ (Московская межбанковская валютная биржа).

1.4. В качестве основного инвестиционного актива инвестирования рекомендуется использовать корпоративные акции российских компаний как наиболее подходящие для сбережений населения.

1.5. Рекомендуемая максимальная доля вложения сбережений населения в данный вид финансовых инструментов не должна превышать 50 % от общей суммы указанной категории средств.

1.6. С точки зрения динамики развития рынка корпоративных акций Российская Федерация находится на позитивном пути развития, достигнув максимально возможного уровня, с точки зрения предоставления полного спектра услуг, позволяющих трансформировать не только сбережения в инвестиции, но и решать более широкие задачи. Вместе с тем существует огромный пласт не решенных вопросов в большей степени юридического плана, в частности защита не только инвесторов, но и собственников бизнеса.

1.7. Подробно изучена история развития финансово-экономических кризисов в современной России, которые имеют явно выраженный цикличный характер. Основным моментом возникновения угрозы финансовой и экономической нестабильности в отечественной экономике является угроза девальвации национальной валюты, вызванная в большей степени несбалансированностью валютных потоков, генерируемых экспортом сырья и импортом готовой продукции, неуправляемым движением иностранных портфельных инвестиций, отсутствием возможностей предприятий по импортозамещению, и др.

По результатам, полученным в главе 2, сделаны следующие выводы и даны рекомендации:

2.1. Доказано, что существенными негативными факторами влияния на макроэкономическую ситуацию в отечественной экономике являются: огромный накопленный внешний долг; массированная утечка капитала; несбалансированная структура платежного баланса РФ и др.

2.2. К негативным факторам, не позволяющим в полной мере использовать весь возможный инструментарий денежно-кредитной политики России, можно отнести также системную ошибку в проведении неэффективной монетарной политики, особенно в период финансово-экономических кризисов, связанную с применением в нашей стране искусственно завышенного курса рубля к основным мировым валютам.

2.3. Сделаны предположения об искусственном ценообразовании на сырьевом рынке, в частности нефтяном. По мнению автора, основной целью манипулирования стоимостью барреля нефти является не извлечение экономической выгоды группой определенных участников современного нефтяного рынка, а решение стратегических задач в рамках мировой экономики (увеличения занятости, роста торговли, укрупнения специализации стран по выпуску продукции и др.).

2.4. Предложены экономические методы вмешательства государства в экономику страны, позволяющие в среднесрочном плане сбалансировать структуру торгового баланса, стимулировать инвестиционные процессы, заложить основу долгосрочного экономического роста, повысить благосостояние населения России и др.

2.5. Сформулированы предложения, способствующие устранению системной ошибки отечественной экономики. Воплощение в жизнь данного предложения будет способствовать экономии миллиардов долларов США, систематизации внешних инвестиций, что в конечном счете позитивно скажется на всей российской экономике.