Инвестиционная стратегия населения на рынке российских акций

Определение скидок за неконтрольный характер пакета и за низкую ликвидность проводилось на базе многолетних статистических исследований западных рынков акций на основе принципа консервативности в выборе размера скидок (для российских активов характерны более высокие значения скидок, но в отсутствие надежных источников и результатов анализа использованы данные зарубежных рынков, подготовленные агентством Mergerstat Review).

Таблица 37

Расчет стоимости акций AO-энерго для установления цен выкупа акций

Источник: расчет оценщиков.

Переходим ко второй части четвертого этапа – непосредственному сравнению компаний (профильных), участвующих в дальнейшей реорганизации: ОАО «Магаданэнерго», ОАО «Камчатскэнерго», ОАО «Якутскэнерго», ОАО «Сахалинэнерго», ОАО «Дальневосточная энергетическая управляющая компания» и ОАО «Дальневосточная энергетическая компания».

Прежде чем приступить к оценке показателей компаний, необходимо изучить динамику курса акций. Основная задача – определить ликвидность с точки зрения возможности покупки акций. В нашем случае акции двух компаний можно считать достаточно ликвидными (торгуются на ММВБ) – ДЭК и «Якутскэнерго». «Сахалинэнерго» практически не торгуется (существенный спрэд между покупкой и продажей). «Магаданэнерго» имеет умеренную ликвидность. Что касается «Камчатскэнерго», несмотря на то, что ее акции имеют обращение на ММВБ, текущая капитализация является неадекватной общей ситуации на рынке (личные наблюдения). В дальнейшем мы это увидим после проведения всех расчетов. Также необходимо рассмотреть в качестве инвестирования акции материнской компании – «РАО ЕЭС Востока» (в момент написания раздела имеют низкую ликвидность и торгуются в РТС «борд»).

Следующий шаг – изучение показателей компаний (общая характеристика, финансовые показатели, особенности и т. д.). Основной источник – сайт исследуемой компании. Следует заметить, что не всегда полная информация отображена на сайте организации. В этом случае недостающую информацию можно получить, используя в Интернете поисковые системы.

В результате изучения имеющейся информации формируем таблицу, где указаны основные параметры (табл. 38). В нашем случае ограничились установленными мощностями и чистыми активами. Почему? Изучая отчеты оценщиков при реформировании ОАО ДЭК, можно сделать вывод, что конечная оценка стоимости компании по чистым активам укладывается в диапазон 0,63—1,17; к установленной мощности – 141–408 долл./кВт. Потенциал роста будет рассчитан исходя из минимальных значений базовых показателей компаний.

Для более детального анализа необходимо в обязательном порядке добавить, в частности, показатели: выработку тепловой и электрической энергии; протяженность сетей (всех видов); активы компании и т. д.

Таблица 38

Показатели компаний (млн долл. США)

Источник: расчеты автора на основании сайта компании «РАО ЭС Востока».

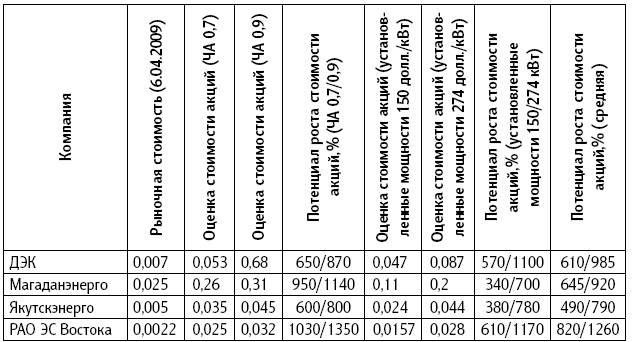

Таблица 39

Потенциал роста стоимости акций

Источник: расчеты автора на основании сайта компании «РАО ЭС Востока».

Исходя из полученных результатов, можно сделать вывод, что среди дочерних компаний наибольший потенциал роста стоимости акций у ДЭК. На втором месте акции «Магаданэнерго». Потенциал роста стоимости материнской компании практически в два раза превышает потенциал роста стоимости дочерних компаний. Но есть некоторые особые моменты, которые будут рассмотрены ниже, в «Особенностях компаний».

Когда речь идет о возможном росте стоимости акций в сотни процентов, необходимо «правильно» выбрать инвестиционную стратегию. Общей рекомендации быть не может, так как у каждого инвестора есть свои первоначальные данные (особенности). Ниже будет предложен один из возможных вариантов данной стратегии, учитывающий опыт автора исследования.

В вышеприведенных оценочных показателях учитываются минимальный и средний потенциалы роста стоимости акций исходя из исторического опыта. Сколько будут стоить акции на самом деле – в большей степени зависит от закрытых договоренностей между менеджментом компании и основными акционерами, владеющими как минимум 10 % от уставного капитала. В исследовании мы неоднократно обращали внимание на тот факт, что стоимость котируемых активов является в большей степени искусственным процессом, основанным на различных договоренностях вышеуказанных групп. Соответственно, объективно оценить, в каких случаях данный процесс является разумным и необходимым с точки зрения развития экономики, а в каких случаях – банальной коррупцией и циничным воровством, – довольно сложно. Дать оценку событию можно лишь в случае обладания полной информацией, что практически сводит на нет объективность указанного процесса.

Исходя из вышеперечисленного, целесообразно ранее купленные акции реализовывать по мере увеличения их стоимости. Существует вероятность недополучения прибыли, но это будет уменьшение сверхприбыли.

Пакет акций делится на несколько частей.

Первая часть – рост стоимости акций до минимально возможной цены.

Вторая часть – рост стоимости акций до средней величины возможной оценки.

Третья часть – верхняя граница средней стоимости проведенной оценки.

Четвертая часть – максимальная оценка, существенно превышающая наши расчетные показатели.

Естественно, речь идет о возможной реализации акций до момента официального объявления оферты и коэффициентов конвертации.

Рекомендуем составить таблицу, в которой отмечаются различные уровни цен, при достижении которых будут реализованы акции.

Важный момент – рост стоимости акций выше стоимости чистых активов, но оферта при этом не объявлена. Как показывает практика, в данной ситуации целесообразнее продать все оставшиеся акции. Подобная ситуация наблюдалась при реорганизации ДЭК.

Особенности компаний

ОАО ДЭК. У компании отсутствуют привилегированные акции. Акции компании являются наиболее ликвидными. По оценочным данным, в свободном обращении находится не более 10 % от уставного капитала.

ОАО «Якутскэнерго». Акции компании несколько уступают в ликвидности ОАО ДЭК, но вполне могут считаться таковыми. В свободном обращении находится также не более 10 % акций.

ОАО «Камчатскэнерго». После проведения дополнительной эмиссии в пользу государства (практически 100 %), цена акции осталась на прежнем уровне, но вместе с тем общая капитализация возросла многократно. Очень интересна история владения акциями крупного миноритарного акционера компании до эмиссии и после. Изменение стоимости компании очередной раз демонстрирует «рыночное» ценообразование акций. Если кому-то нужно, то стоимость компании может быть любой.

ОАО «Магаданэнерго». Основная особенность компании заключается в том, что в ней нет ярко выраженного миноритарного акционера (за исключением государства). В то же время данная компания с точки зрения чистых активов является самой недооцененной. Ликвидность ограничена. В свободном обращении также вряд ли больше 10 % уставного капитала. К основным преимуществам можно отнести дивидендную доходность по привилегированным акциям, что позволяет получать дополнительный доход, в период ожидания общей реорганизации. В то же время привилегированных акций в свободном обращении практически не осталось (естественно, вопрос цены).

ОАО «РАО Энергетические системы Востока». С позиции стоимости акций данная компания является самой недооцененной среди группы компаний. Но, как всегда в подобных случаях, есть некоторые особенности. Проведение дополнительной эмиссии акций несет в себе дополнительные риски. Интересный момент в текущей стоимости заключается в том, что реализация акций по нынешней цене (0,002 долл.) подразумевает фиксацию существенных убытков у прежних владельцев. Исходя из разделительного баланса РАО ЕЭС России доля компании составляет 3,8 % (без учета непрофильных активов, которые были переданы дополнительно (сбытовые компании)). Соответственно, исходя из цены оферты 32,15 руб. за акцию текущая стоимость будет в 23 раза ниже объявленной цены оферты.

Внимательно изучив акции компаний, которые получили акционеры после ликвидации РАО ЕЭС России, ничего подобного не находим. Получается, что, покупая 10 млн акций за 20000 долл., инвестор «ушел» на реорганизацию РАО ЕЭС России с суммой в акциях 12,8 млн долл, (исходя из оферты в 32,15 руб. и курса 25 руб./долл.). Подобная ситуация наводит на мысль, что данная цена кому-то очень нужна. Кому и зачем – вот вопрос? Для инвестора это не должно быть проблемой, так как фондовый рынок – большой бизнес, и, что происходит за закрытыми дверями, неизвестно.

Ситуация 2002 года, когда автор купил на 3000 долл, у западного фонда (уходил из России) акции «Новосибирскэнерго» приблизительно по 0,2 долл. Через год они уже стоили 2 долл. Акции были проданы с прибылью в 900 % за 12 месяцев. Через год после реализации цена акции составляла 8 долл.; еще через два года – 16 долл.; а через пять лет с момента покупки – 40 долл. Это был урок на всю жизнь. Акции были проданы, потому что цена выросла. Конечно, 40 долл. – это дорого исходя из фундаментальных показателей, но 16 долл. – нормальная оценка стоимости компании. Таким образом, купив на 3000 долл. 15000 акций, через пять лет можно было получить 600000 долл, вместо 30000 долл. Исходя из этого примера, необходимо относиться философски к потенциалу роста стоимости акций в 5—15 раз. Следует помнить всегда не инвесторы делают стоимость, а основные акционеры. И таких примеров множество.

Структура инвестирования денежных средств в разрезе эмитентов

Принимая во внимание различные моменты (специфику каждой компании), общую структуру (в разбивке по компаниям) можно представить в следующей пропорции.

РАО ЕЭС Востока – 20 %. До 60 % обыкновенные акции и до 40 % привилегированные акции с коэффициентом 0,8–0,85 к стоимости обыкновенной акции. Инвестиционная позиция с ростом стоимости акций до показателей не менее 300 долл, за кВт или/и стоимости к чистым активам не менее 0,75—0,9.

ОАО ДЭК – 30 %. До 100 % обыкновенные акции (других нет). Спекулятивно-инвестиционная позиция.

ОАО «Магаданэнерго» – 40 %. До 10 % обыкновенные акции и до 90 % привилегированные акции с коэффициентом 0,85 к стоимости обыкновенной акции. Инвестиционная позиция.

ОАО «Якутскэнерго» – до 10 %. Обыкновенные/привилегированные акции 50/50. Спекулятивно-инвестиционная позиция.

Дополнительно поступающая информация

В октябре 2009 г. появилась важная информация, относящаяся к варианту финансирования инвестпроектов на общую сумму 120 млрд руб.:

ВЛАДИВОСТОК, 2 октября, Север ДВ. ОАО «РАО Энергетические системы Востока» планирует реализовать через ОАО «Дальневосточная энергетическая управляющая компания» инвестпроекты на 120 млрд рублей, сообщили РИА Север ДВ в пресс-службе ОАО «РАО ЭСВостока».

Из 190 млрд рублей общего объема капитальных вложений дальневосточного энергохолдинга до 2013 года – объекты на сумму почти в 120 млрд рублей будут реализованы через ОАО «Дальневосточная энергетическая управляющая компания» (ОАО ДВЭУК) – дочернее зависимое общество ОАО «РАО Энергетические системы Востока». Топ-менеджер РАО Энергетические системы Востока указал на ОАО ДВЭУК как на важнейший финансово-управленческий инструменту призванный ускорить привлечение финансовых ресурсов для реализации инвестпроектов холдинга в 2009–2010 годах. Это относится как к проектам, уже указанным в федеральной целевой программе по развитию Дальнего Востока и Забайкалья, так и к тем объектам, что войдут в откорректированный вариант ФЦП (например, объекты энергообеспечения саммита АТЭС во Владивостоке).

«ОАО ДВЭУК сыграет важную роль в период с 2009 по 2010 год, – объясняет Николай Брусникин, – в связи с достаточно сложной структурой уставного капитала РАО ЭС Востока. Из-за наличия ряда акционеров, которые не заинтересованы в дополнительных эмиссиях в пользу государства, сложноокупаемые, носящие социальный характер, имеющие дефицит проекты мы планируем реализовать за счет привлечения средств федерального бюджета через дополнительную эмиссию акций ОАО ДВЭУК. Эта компания в последующем сольется с базовой компанией – ОАО «РАО ЭС Востока». Такую консолидацию с переходом на единую акцию как в отношении ОАО ДВЭУК, так и в отношении других энергетических компаний, входящих в холдинг, мы планируем осуществить в 2010–2011 годах» [229].

Подтверждение данных слов произошло в 2010 г. За счет дополнительной эмиссии акций доля РАО ЭС Востока снизилась до минимального значения, соответственно, доля государства составила практически 100 %.

В течение 2009–2010 гг. подготовка к юридической консолидация компании шла полным ходом. Была создана единая компания, осуществляющая ремонты. Также в этот период произошла централизация практически всех сегментов и направлений хозяйственной деятельности холдинговой компании на базе РАО ЭС Востока.

К важнейшим событиям можно отнести реализацию непрофильных активов (сбытовых компаний). Но наиболее важным событием можно считать проведенную оценку ОАО «Камчатскэнерго» (октябрь 2010 г.). Компания была оценена исходя из стоимости установленной мощности в размере 550 кВт/долл. и с коэффициентом 1,4 к чистым активам. Это несколько выше наших прогнозных величин. Вероятнее всего, это произошло по причине наличия у государства 98 % акций уставного капитала компании.

Также существенный момент – принятие решения совета директоров головной компании (декабрь 2010 г.) о созыве внеочередных собраний акционеров дочерних компаниях на предмет принятия решения о передаче полномочий единоличного исполнительного органа Общества управляющей компании.

На официальном сайте компании публикуются новости для инвесторов, которые также играют немаловажную роль в принятии инвестиционных решений.

После проведения собственных исследований в качестве проверки материала можно изучить мнение профессиональных оценщиков. Если частный инвестор сделал корректный анализ, то, как правило, выводы по основным позициям должны совпадать. Возможно некоторое расхождение, но это дело вкуса и специфики профессии.

В заключение хотелось бы отметить еще раз, что момент реорганизации любой компании предоставляет инвесторам возможность получить дополнительную прибыль с минимально возможным риском. Следует избегать «сложных» реорганизаций, в которых без специалистов (специальных знаний) трудно разобраться. Планируемая реформа холдинговой компании должна быть понятна рядовому инвестору. Не стоит входить в сделку, если потенциал роста стоимости акций в течение двух-трех лет меньше 100 %. Всегда существует вероятность изменения условий (действий) на любой стадии процесса, что может привести к незапланированным убыткам. Также нужно быть готовым, что оценщики проведут не совсем корректную оценку стоимости компании, как, например, в случае с переходом на единую акцию НК «Роснефть» – Комсомольский НПЗ (в разы ниже ожидаемой оценочной стоимости).

4.3. Рациональный метод оценки целесообразности покупки/продажи актива, имеющего рыночную котировку (разработан автором)

При инвестировании денежных средств не только частных инвесторов, но и значительного числа институциональных инвесторов, допускается ряд существенных стратегических ошибок. Одна из значимых ошибок, на наш взгляд, заключается в неверной оценке стоимости актива с точки зрения возможности получения адекватного инвестиционного дохода исходя из возможного допущенного риска.

Другими словами, взятые инвестором на себя финансовые риски несравнимо больше, нежели возможные финансовые выгоды. Как правило, это происходит при ошибочном определении текущей стоимости актива на предмет «дешево/дорого».

На протяжении нашей инвестиционной деятельности подобных ошибок было множество. Основные причины такого поведения инвесторов подробно описаны в параграфе 4.4 данной главы. В данном разделе на примере холдинга «РАО ЭС Востока», будет показан авторский алгоритм (метод оценки) целесообразности покупки/продажи актива.

Так как же определить, когда актив дешев, а когда дорог? Когда существует целесообразность инвестирования денежных средств в определенный финансовый актив, а когда лучше воздержаться от инвестирования? Весь процесс определения необходимо разделить на несколько важных этапов, которые будут рассмотрены ниже.

Этап 1. Построение базового графика актива (рис. 15) особых сложностей не вызывает. Горизонтальная шкала – период (время). Вертикальная шкала – условная стоимость актива. В качестве единицы измерения используются понятия «дорого», «дешево», «сверхдешево» и т. д. Важный момент заключается в том, что базовый график подходит для оценки практически любого актива.

Рис. 15. Базовый график оценки стоимости актива

Этап 2. Оценка самого актива через денежную стоимость. Для наглядности необходимо взять конкретный актив. Выбрал наиболее подходящий пример – акции РАО ЭС Востока. Почему именно данный инструмент торговли? Во-первых, компания рождалась «на глазах». Во-вторых, с момента ее создания (с определенными, заранее известными параметрами) до начала торгов акций наблюдался временной лаг. То есть компания существовала, но «рыночную» оценку получила через несколько месяцев (первые торги акциями произошли через несколько месяцев после официальной регистрации компании). В-третьих, реальная жизненная ситуация. В-четвертых, в предыдущих параграфах была произведена оценка стоимости данного актива с помощью иных методов оценки.

Зная первоначальные исходные данные (имеются в открытом доступе), трансформируем понятия «дешево/дорого» (вышеприведенный график) в денежную стоимость. Для этого нам необходимо знать следующую информацию: первый блок – внешняя информация; второй блок – внутренняя информация (данные компании).

Начнем с внутренней информации: РАО ЭС Востока; страна – Россия. Рассматривать особенности государства не будем, так как это элементарный вопрос. Отрасль – энергетика. Нас интересует критерии оценки компаний энергетического сектора. Здесь также ничего нет сложного. Для оценки (сравнения) используют следующие показатели: установленные мощности; протяженность сетей; планы будущей деятельности по вводу новых мощностей и т. д. Можно добавить производственные показатели (выработка электроэнергии, тепла).

Что касается финансовых результатов деятельности, то учитывают следующие показатели (руб.): стоимость чистых активов; объем продаж; величину чистой прибыли и некоторые другие. Также нам для расчета пригодится информация о количестве выпущенных акций. Что имеем. Количество акций – 43117 млн шт. (Количество привилегированных акций составляет 5 %, соответственно, в расчете капитализации, а также всех оценочных показателей будем использовать общую сумму акций.) Величина чистых активов. Возьмем данные за 9 месяцев 2008 г. (далее была произведена переоценка) – 53 млрд руб. Установленные мощности – не менее 4,7 ГВт (взяли удельные веса по ДЗО). Так как для упрощения задачи будут взяты два показателя – установленная мощность и стоимость чистых активов – расчет общей выручки и чистой прибыли не приводится. Данные показатели читатель может рассчитать самостоятельно.

Внешняя информация. Когда речь идет о понятии «дорого/дешево», то необходимо понимать, что все в мире относительно. Для одних людей машина стоимостью 50000 долл. – это практически даром, а для других заплатить за автомобиль 10000 долл. – непомерная роскошь. Что касается стоимости акции, то понятие «дорого/ дешево» определяется исходя из исторического опыта и некоторых нюансов. Целесообразнее всего взять ряд показателей, на основе которых будет определяться дешевизна/дороговизна актива. В итоге получаем таблицу (табл. 40).

Таблица 40

Показатели компаний энергетического сектора

Источник: расчеты автора.

Комментарии к таблице. В колонке стран с развитой и развивающейся экономикой используется диапазон за последние несколько десятилетий. Учтены не только максимальные, но и минимальные цены. На основании известных данных определяем, какие оценочные показатели компании являются дорогими, а какие дешевыми. Здесь важно не уйти в детали и не погрязнуть в мелочах, выверяя все до копейки.

Далее на наш базовый график накладываем показатель стоимости компании к установленным мощностям. Для получения цифровых значений понадобится калькулятор. Считаем справедливую цену. Получаем, что при стоимости акции в размере 0,06 долл. (1,9 руб.) компания будет стоить 2585 млн долл., что соответствует 550 долл./мВт. По остальным показателям расчет аналогичный. Исходя из оценки через чистые активы – 1,2 руб. Далее все данные заносим в таблицу, подставляя вместо оценочных показателей конкретную стоимость акции. Цена приведена в долларах США.

Таблица 41

Оценка стоимости акций РАО ЭС Востока

Источник: расчеты автора.

В результате мы имеем следующее. Исходя из установленных мощностей справедливая стоимость компании на 60 % выше, если считать через чистые активы. Это также относится и к понятию «дорого/сверхдорого». Что касается «дешево/сверхдешево», то более-менее похоже.

Этап 3. Переносим полученные результаты на базовый график. В данном случае многое зависит от полета мысли инвестора. Можно все усреднить или сделать каждый график по отдельности; допустйм и наш вариант.

Этап 4. Определить, сколько будет затрачено финансовых средств на покупку акций, если рыночная цена актива будет находиться в определенной ценовой зоне. Наиболее разумным вариантом распределения денежных средств было бы следующее: дешево – до 70 % от выделенных лимитов. В случае снижения стоимости акций до уровня «сверхдешево» возможна дополнительная покупка (до 30 %). Естественно, в ценовой зоне «справедливая стоимость и выше» покупать актив особого смысла не имеет.

На этом основные рассуждения относительно покупки актива можно было бы закончить. Великая тайна барона Ротшильда раскрыта. Если рядовой инвестор будет придерживаться столь элементарной методики определения момента покупки акций, то со временем в качестве вознаграждения можно получить и свободу, и полную финансовую независимость. На практике основная часть частных инвесторов в момент, когда актив дешев, как минимум не покупают. В то же время, когда стоимость акции конкретной компании становится справедливо оцененной или несколько выше – начинают активно покупать. Размышляя над этим парадоксом, автор исследования пришел к выводу, что основной ошибкой является инвестирование денежных средств в актив под условным названием «позитивная информация». Действительно, большинство инвесторов покупают тогда, когда экономика на подъеме. Таким образом, они покупают позитивное развитие экономических процессов, не обращая особого внимания на относительную стоимость самого актива.

Естественно, нельзя говорить, что люди полностью иррациональны, так как именно такому массовому поведению есть частичное объяснение. Когда наблюдается экономический спад, определенная часть инвесторов теряет как минимум часть доходов или по крайней мере увеличиваются риски в получении будущих доходов. Соответственно, при определенных текущих расходах, которые не зависят от доходов (определенная часть), люди не имеют возможности покупать дешево. Именно поэтому всегда делается акцент, что речь идет о тех инвесторах, которые могут себе это позволить. Ситуацию, когда инвестор сознательно урезает необходимые расходы ради покупки активов сверхдешево, мы не рассматриваем, так как на данный шаг идут единицы. В свою очередь, когда экономика вошла в стадию роста, у инвесторов появляются финансовые излишки, уверенность в завтрашнем дне и происходит проецирование текущих доходов на неоправданно длительный период. Но, как правило, в этот период стоимость актива близка к справедливой, и основной доход инвесторов наступает, когда акции находятся в интервале между справедливой и сверхдорогой стоимостью актива. Исходя из исторического опыта инвесторы могут получить повышенный доход, но сверхдоход они вряд ли получат.