Инвестиционная стратегия населения на рынке российских акций

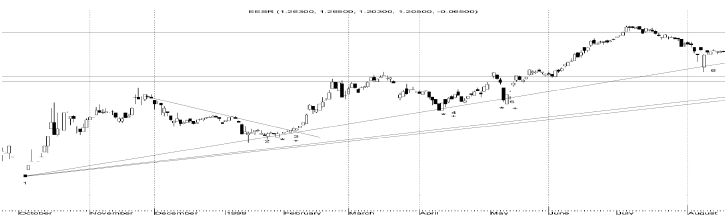

Возврата не произошло, следовательно, линия тренда (а) пока перестала быть линией поддержки. Целесообразно закрыть ранее открытые позиции – точка восемь. Ждем. Ищем следующего безопасного вхождения в рынок. То есть рассчитываем вторую точку для будущей восходящей трендовой линии.

Хорошая возможность появляется в точках девять и десять.

Очень интересна точка одиннадцать. Цена дошла до трендовой линии, пробила ее, но цена закрытия превышает цену открытия, поэтому можно открывать позицию. На следующий день цена снизилась. Позиция закрывается с убытком. На следующий день цена вырастает. Открывать не следует, так как линия тренда (с) пробита. Позиция может быть открыта только после того, как цена вернулась за линию восходящего тренда (с). Точка двенадцать не является самым подходящим моментом для открытия, но тот факт, что после пробития линии тренда цена вернулась обратно, заслуживает внимания.

Возможность наиболее безопасного открытия позиции мы видим в точке тринадцать. В точке четырнадцать позиция открывается наверх и на следующий день закрывается с убытком.

Восходящая линия тренда (с) пробита.

На этом периоде закончим. Мы подробно рассмотрели безопасные моменты вхождения в рынок и убедились в том, что движения цены российских высоколиквидных акций практически ничем ни отличаются от движения цены любого инструмента торговли, за исключением случаев более сильной дневной амплитуды колебания.

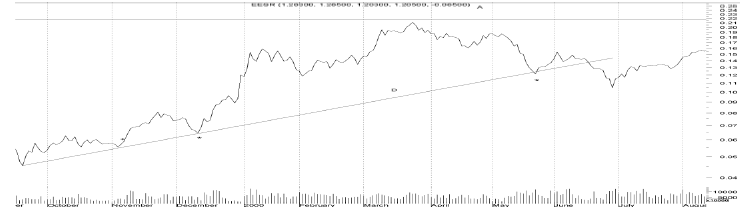

Можно заметить, что на графике обозначена еще одна линия тренда (в). С точки зрения технического анализа она является более «правильной». Но учитывая тот факт, что тренды имеют свойство ускоряться, необходимо постоянно «мониторить» обстановку и стараться угадать, от каких трендовых линий «играют» крупные спекулянты. Скажем больше: разумнее всего добавить еще одну линию тренда (D), которая позволила бы открыть еще одну позицию. Но на практике я ее не провел. Кроме этого, «расчерчивание» графиков является сугубо индивидуальным занятием, основная задача – именно угадать линии трендов, уровни, моменты и т. д., на которые обращают внимание крупнейшие игроки.

После открытия позиции трейдеру необходимо продолжить анализ рынка, несмотря на то, что он уже заранее знает, что будет делать в том случае, когда цена дойдет до определенного уровня, двигаясь в направлении открытой позиции, и в том случае, когда цена будет двигаться в противоположную сторону относительно открытой позиции.

Если цена будет двигаться в противоположном направлении относительно открытой позиции, будет выполнен стоп-лосс, и позиция закроется автоматически с заранее предусмотренным убытком.

Если цена следует в сторону открытия позиции, то специалист продолжает анализ рынка, так как с изменением цены изменяется и графическое изображение данного рынка; ему также необходимо найти момент закрытия позиции.

Может случиться так, что позиция остается открытой долгое время и нет предполагаемого движения цены в нужном направлении, а элементы технического анализа начинают говорить об обратном. В этом случае рекомендуется закрыть позицию и перейти на другой рынок, где более отчетливо видна возможность для получения прибыли. Естественно, предполагается, что, несмотря на открытые позиции на одном рынке, вы не перестали анализировать другие рынки.

Одна из основных задач трейдера заключается в выборе наилучшего момента для вхождения в рынок с возможно наименьшим убытком и наилучшим соотношением риск/прибыль.

Иногда трейдер, невнимательно проанализировав рынок, заключает сделку, а через некоторый промежуток времени обнаруживает свою ошибку в анализе. В таких случаях мы рекомендуем закрыть ранее открытую позицию, даже несмотря на возможные небольшие убытки, а не надеяться на благоприятный исход сделки.

ЕГосле закрытия позиции трейдер несмотря на результат обязан проанализировать свои действия по открытию и закрытию сделки на предмет ее общей целесообразности и правильности временного выбора по открытию и закрытию и сделать соответствующие выводы.

Опыт показывает, что специалист думает по-разному в каждый период – до момента открытия позиции, во время существования открытой позиции и после ее закрытия.

Задача трейдера – добиться, чтобы анализ рынка не зависел от его действий на нем, т. е. необходимо избавиться от эмоций, которые, как правило, мешают профессионально работать. Не нужно подгонять анализ под открытую позицию.

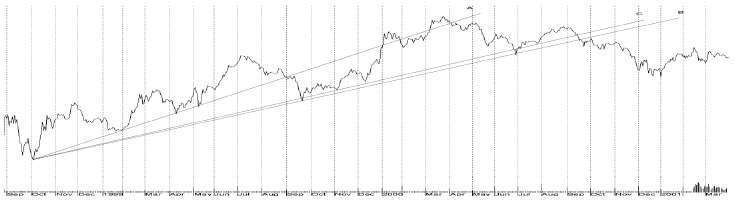

График 3. Динамика изменения стоимости акций РАО ЕЭС России

График 4. Динамика изменения стоимости акций РАО ЕЭС России

График 5. Динамика изменения стоимости акций РАО ЕЭС России

График 6. Динамика изменения стоимости акций РАО ЕЭС России

График 7. Динамика изменения стоимости акций РАО ЕЭС России

График 8. Динамика изменения стоимости акций РАО ЕЭС России

Глава 4

Инвестиционные возможности частного инвестора на примере реформирования холдинга «РАО ЭС Востока» (Методические рекомендации)

4.1. Сравнительный анализ основных подходов к оценке стоимости активов компании

Прежде чем рассматривать предлагаемые автором стратегии инвестирования сбережений населения в корпоративные акции в период реформирования холдинга, необходимо внимательно рассмотреть существующие базовые способы оценки акций, которые применяются профессиональными независимыми оценщиками, привлекаемыми в момент необходимости расчета рыночной стоимости акций. Также необходимо иметь в виду, что стратегия инвестирования в корпоративные акции при реорганизации компании (холдинга) является одной из множества стратегий, используемых частным инвестором на фондовом рынке.

Процедура оценки рыночной стоимости акций

Оценка – это совокупность логических процедур и расчетов, имеющих целью формирование обоснованного заключения о величине стоимости объекта. По сути, это моделирование представлений потенциальных, рационально мыслящих и свободных в действиях покупателей и продавцов о полезности имущества, зависимости таковой от его свойств и об их готовности приобрести данную полезность (расстаться с ней) за разумную (по их представлениям) сумму. Строго говоря, предметом оценки всегда является не само имущество, а определенные права на него (полное право собственности или совокупность частичных прав). Методы и технологии оценки фиксируются в форме тех или иных стандартов оценки.

Процесс оценки стоимости предприятия представляет собой совокупность действий по выявлению и анализу физических, экономических, социальных и т. и. факторов, оказывающих влияние на величину стоимости объекта (прав на него). Он состоит из следующих основных этапов:

– изучение предприятия и выявление факторов, существенно влияющих на его стоимость;

– анализ возможностей получения информации, необходимой для применения известных подходов оценки;

– выбор методов оценки, применение которых уместно и реализуемо;

– сбор исходной информации;

– применение выбранных методов в рамках традиционных подходов;

– анализ результатов, полученных при использовании разных подходов, их согласование и начисление необходимых скидок или премий (вынесение итогового суждения о стоимости);

– подготовка отчета.

Основные методы, используемые как при оценке предприятий, так и при оценке активов в рамках трех стандартных подходов к оценке собственности – доходного, затратного и сравнительного, – приведены ниже (табл. 30).

Таблица 30

Основные подходы и методы оценки

Источник: Теория оценки (Фишмен Джей. Пратт Шеннон, Гриффит Клиффорд. Уислой Кейт «Руководств по оценке стоимости безнеса»).

Теоретические основы затратного подхода к оценке предприятий (акций)

Затратный подход к оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек (по сути, рассчитывается или размер рациональных затрат на создание оцениваемого предприятия в его текущем состоянии и в существующей рыночной среде, или выручка от реализации имеющихся активов). Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует их реальной стоимости. В результате возникает необходимость проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка рыночной (или иной) стоимости каждого актива баланса предприятия отдельно, затем определяется рыночная (или иная) стоимость обязательств. После этого из скорректированной стоимости активов вычитается стоимость обязательств, в результате чего образуется рыночная стоимость собственного капитала предприятия.

Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату), статьи которого корректируются с учетом рыночной (или иной) стоимости активов и пассивов.

Данный подход представлен двумя основными методами:

– методом чистых активов;

– методом ликвидационной стоимости.

Конкретная реализация затратного подхода зависит от состояния предприятия, а именно: является ли оно действующим и перспективным или находится в состоянии упадка, при котором наиболее целесообразна раздельная распродажа активов.

Метод чистых активов

Особенностью данного метода является то, что активы и обязательства предприятия оцениваются по рыночной или иной (далее, в общем случае – скорректированной стоимости).

Обычно метод накопления активов (такое название представляется оценщикам в большей мере отражающим экономический смысл расчетной модели) используется в следующих случаях:

– компания обладает значительными материальными активами;

– есть возможность выявить и оценить нематериальные активы, если они имеются;

– ожидается, что компания будет по-прежнему действующим предприятием;

– у компании отсутствуют ретроспективные данные о прибылях или нет возможности надежно оценить ее прибыли или денежные потоки в будущем;

– компания сильно зависит от контрактов или отсутствует постоянная предсказуемая клиентура;

– значительную часть активов компании составляют финансовые активы (денежные средства, дебиторская задолженность и т. д.).

Метод ликвидационной стоимости

Метод применяется, когда предприятие находится в процессе банкротства либо есть серьезные сомнения в способности предприятия оставаться действующим и/или приносить собственнику приемлемый доход.

Особенностью данного метода является тот факт, что на величину рассчитываемой стоимости активов предприятия значительное влияние оказывает вынужденность продажи, а также то, что в этом случае идет речь о продаже предприятия по частям. Это приводит к тому, что ликвидационная стоимость предприятия оказывается существенно ниже рыночной.

Теория оценки содержит следующее существенное (очевидное и рациональное) положение – ликвидационная стоимость (по существу – выручка от плановой ликвидации предприятия после удовлетворения всех требований кредиторов из средств, полученных от реализации активов) является абсолютной нижней границей рыночной стоимости предприятия.

Теоретические основы доходного подхода к оценке предприятий (акций)

Доходный подход является общепринятым подходом к оценке рыночной стоимости предприятия, доли акционеров в капитале предприятия или ценных бумаг, в рамках которого используются один или более методов, основанных на пересчете ожидаемых доходов в стоимость.

Определение рыночной стоимости предприятия (бизнеса) с позиции доходного подхода основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес больше, чем текущая стоимость будущих доходов, получаемых в результате его функционирования (иными словами, покупатель в действительности приобретает право получения будущих доходов от владения собственностью). Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной ткущей стоимости будущих доходов.

Подход с точки зрения дохода представляет собой процедуру оценки стоимости исходя из того, что стоимость бизнеса непосредственно связана с текущей стоимостью будущих чистых доходов, которые принесет данный бизнес. Текущая стоимость суммы будущих доходов служит ориентиром того, сколь много готов заплатить за оцениваемое предприятие потенциальный инвестор.

Ожидаемые доходы, как они понимаются в рамках доходного подхода, имеют денежное выражение. В зависимости от характера оцениваемого предприятия, доли акционеров в его капитале или ценных бумаг, а также других факторов ожидаемые доходы могут быть достаточно точно выражены через такие показатели, как чистый денежный поток, дивиденды, различные формы прибыли.

Ожидаемые доходы должны оцениваться исходя из таких характеристик, как: природа данного предприятия; структура его капитала; показатели деятельности родственных ему предприятий, взятые в ретроспективе; перспективы развития данного предприятия и отраслей, с которыми оно связано, а также других экономических факторов.

Пересчет ожидаемых доходов в стоимость предприятия осуществляется с помощью процедур, которые позволяют учесть ожидаемые темпы роста, время и периодичность получения доходов, степень риска получения доходов в планируемое время и в ожидаемом объеме, а также стоимость денег во времени.

При пересчете ожидаемых доходов в стоимость, как правило, требуется определить величину коэффициента капитализации или ставки дисконтирования. При определении соответствующей ставки необходимо учитывать действие таких факторов, как: уровень ставки банковского процента, величина дохода для аналогичных предприятий согласно ожиданиям инвесторов, а также характеристика риска, связанного с получением ожидаемых доходов.

При использовании методов дисконтирования будущих доходов ожидаемые темпы роста учитываются при оценке размеров поступлений доходов в будущем. При использовании методов капитализации доходов от ожидаемых темпов роста непосредственно зависит величина ставки капитализации.

Данный подход является основным для оценки рыночной стоимости действующих предприятий, которые после их перепродажи новым владельцам не планируется закрывать (ликвидировать). Применительно к действующему предприятию данный метод предполагает рассмотрение результатов прогнозирования деятельности предприятия в соответствии с доступными ему технологиями выпуска продукции.

В рамках доходного подхода к оценке бизнеса традиционно выделяют два основных метода (или две группы методов, в зависимости от степени детализации):

– методы, основанные на пересчете будущих ежегодных доходов компании в текущую стоимость (методы дисконтирования доходов);

– методы, базирующиеся на средней величине дохода (методы капитализации доходов).

В качестве дохода в оценке бизнеса могут выступать прибыль предприятия, выручка, выплачиваемые или потенциальные дивиденды, денежный поток. В зависимости от того, что выбрано оценщиком в качестве дохода, различают соответствующие методы дисконтирования и капитализации:

– метод дисконтирования прибыли, метод дисконтированных дивидендных выплат, метод дисконтированных денежных потоков;

– метод капитализации нормализованной прибыли, метод капитализации выручки, метод капитализации дивидендных выплат, метод капитализации нормализованного денежного потока.

Метод дисконтирования денежных потоков может быть использован для оценки любого предприятия. По отзывам западных специалистов, в 90 % случаев применения доходного подхода для оценки средних и крупных предприятий применяется именно этот метод. Данный метод является самым трудоемким и дорогим, но в существующих российских условиях самым корректным. Преимущество дисконтирования денежного потока над дисконтированием прибыли и дивидендов заключается в том, что в настоящее время ни прибыль, ни дивиденды не отражают в достаточной степени состояния российских предприятий и организаций, а также предпочтений инвесторов.

Методы дисконтирования доходов

Методы первой группы предполагают составление четкого прогноза динамики развития предприятия (для объектов ОАО «РАО ЕЭС России» период прогнозирования может составлять 10–20 лет [Методология и руководство по проведению оценки бизнеса и/или активов ОАО «РАО ЕЭС России» и ДЗО ОАО «РАО ЕЭС России»; Deloitte&Touche], вплоть до момента, когда колебаниями в темпах роста можно пренебречь. Все спрогнозированные доходы затем дисконтируются, т. е. их будущая величина приводится к стоимости этих денег на дату оценки. Таким образом, основные задачи при использовании методов дисконтирования состоят в следующем:

а) правильно спрогнозировать будущие доходы компании;

б) учесть факторы риска в ставке дисконтирования.

Метод дисконтированных денежных потоков используется тогда, когда можно в достаточной мере обоснованно прогнозировать будущие денежные потоки. Эти потоки будут существенно отличаться от текущих; ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной. Другими словами, метод более применим (чем метод капитализации) к приносящим доход предприятиям, имеющим нестабильные потоки доходов и расходов.

Отличительной особенностью и главным достоинством данного метода является то, что он позволяет учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, характеризующейся сильной изменчивостью цен на готовую продукцию, сырье, материалы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого бизнеса.

Еще одним аргументом, выступающим в пользу применения метода дисконтированных денежных потоков, является наличие информации, позволяющей обосновать модель доходов и расходов в прогнозный период (финансовая отчетность предприятия, данные исследования рынка, ретроспективный анализ оцениваемого предприятия, позволяющий выявить тенденцию его развития и дать рекомендации по стратегии дальнейшего развития, которые являются неотъемлемой составной частью DCF-анализа).

При составлении прогноза доходов в рамках некоторого прогнозного периода, длительность которого определяется временем стабилизации денежного потока, получаемого компанией, необходимо учитывать риск, связанный с их получением, под которым подразумевается степень неопределенности достижения в будущем ожидаемых результатов, т. е. необходимо оценить степень вероятности получения прогнозируемого денежного потока. Численной мерой инвестиционного риска в модели расчета методом дисконтирования является ставка дисконтирования.

Как известно, стоимость денежной единицы с течением времени уменьшается, т. е. для получения достоверной оценки необходимо привести будущие денежные потоки к эквивалентной текущей стоимости. И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход и поэтому обладает некоторой остаточной стоимостью.

Сумма текущей стоимости денежных потоков в прогнозный период и текущего значения остаточной стоимости (т. е. остаточной стоимости, приведенной к дате оценки) и будет равна рыночной стоимости оцениваемого предприятия (бизнеса).

Метод капитализации доходов

В отличие от метода дисконтирования, метод капитализации предполагает, что в будущем все доходы компании будут либо одного размера, либо будут иметь постоянную величину среднегодовых темпов роста. Подобный подход в определенной степени более прост (по сравнению с методом дисконтирования доходов), поскольку не требуется составления средне- и долгосрочных прогнозов доходов. Однако на сегодняшний день применение метода капитализации в оценке бизнеса ограничено кругом крупнейших российских предприятий (монополии и олигополии) с относительно стабильными доходами и расходами, находящихся на стадии зрелости своего жизненного цикла, рынок сбыта которых устоялся и не претерпит значительных изменений в долгосрочной перспективе. Использование же данного метода при оценке предприятий реформируемой отрасли может привести к получению недостаточно обоснованного результата.

Теоретические основы сравнительного подхода к оценке предприятий

Сравнительный подход базируется на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей. Данный подход предусматривает использование информации о сделках купли – продажи компаний (частичных интересов в них в виде пакетов акций или долей участия).

Обычно сравнительный подход используется в следующих случаях:

– имеется достаточное количество сопоставимых (действительно сходных с оцениваемой по наиболее важным экономическим параметрам) компаний и сделок с ними (частичными интересами в них);

– имеется достаточно данных по сопоставимым компаниям (и сделкам) для проведения соответствующего финансового анализа;

– имеются надежные данные о прибылях или денежных потоках как оцениваемой, так и сопоставимых компаний.

В рамках данного подхода используются следующие методы оценки предприятия:

– метод рынка капитала – основан на анализе цен реальных сделок с акциями сходных компаний (в составе миноритарных пакетов);

– метод сделок – основан на анализе цен приобретения контрольных или существенно значимых пакетов акций в сходных компаниях;

– метод отраслевых коэффициентов – основан на специальных формулах или ценовых показателях, используемых в одной или различных отраслях.

В идеале, компании-аналоги действуют в той же отрасли, что и оцениваемые компании, однако, если по предприятиям данной отрасли отсутствует достаточная информация о сделках, может оказаться необходимым рассмотреть другие компании, схожие с оцениваемой компанией по таким инвестиционным характеристикам, как рынки сбыта, продукция, темпы роста, зависимость от циклических колебаний, а также по другим существенным параметрам.

Ценовая информация о компаниях-аналогах должна быть увязана с наиболее существенной финансовой информацией о каждой компании-аналоге, чтобы можно было рассчитать соответствующие оценочные коэффициенты.

Основные принципы, лежащие в основе перечисленных методов, описаны ниже.

Метод рынка капитала

Метод базируется на ценах, по которым происходили сделки купли-продажи по акциям сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий и оцениваемого предприятия. Выбор сопоставимых предприятий осуществляется исходя из анализа сходных предприятий по отрасли, продукции, диверсификации продукции (услуг), жизненному циклу, географии, размерам, стратегии деятельности, финансовым характеристикам (рентабельности, темпам роста и пр.). Метод определяет уровень стоимости неконтрольного (миноритарного) пакета акций.

Метод сделок (продаж)

Данный метод основан на анализе цен приобретения контрольных или существенно значимых пакетов акций сходных предприятий (в том числе полного права собственности). Результатом является оценка стоимости мажоритарного пакета акций, позволяющего полностью или в значительной степени управлять предприятием.

Метод отраслевых коэффициентов (мультипликаторов)

Данный метод основан на специальных формулах и ценовых показателях, используемых в отдельных отраслях производства. Формулы и ценовые показатели выводятся эмпирическим путем. В зависимости от смысла мультипликатора результат отражает или стоимость акций в миноритарном пакете (наиболее частая практика), или стоимость бизнеса как целого.