Инвестиционная стратегия населения на рынке российских акций

Основным мотивом включения данного параграфа в настоящее исследование послужили неоднократные высказывания чиновников разного уровня о реализации российской нефти, идущей на экспорт, за рубли.

Прежде чем обосновывать данную позицию, необходимо остановиться на некоторых причинно-следственных связях. Зачем нужна валюта государству? В основном, для удовлетворения потребностей экономики в широком смысле слова (домохозяйств, производителей, государства). В это понятие можно включить и инвестиции, обслуживание займов, накопление резервов и т. д. Исторически сложилось, что в отечественной экономике всегда имели место проблемы с СКВ. На причинах останавливаться не будем (думаем, что это хроническая болезнь и вылечить ее очень сложно, скорее всего невозможно). В разные периоды данная проблема решалась по-разному. Чтобы получить СКВ, царская России продавала зерно, хотя народ в общей массе не доедал; молодая советская власть продавала все, что можно было продать, в том числе и художественные ценности.

Когда выросли цены на сырье, СССР начал более активно продавать нефть и газ. Благодаря валютной выручке в стране начали появляться импортные товары, была предпринята попытка модернизации производства (хотя многие говорят, что закупленное оборудование так и оставалось лежать на складах). Если внимательно посмотреть торговый баланс СССР, то на протяжении длительного времени он был либо сбалансирован, либо экспорт несколько превышал импорт. Проблемы начались позже, когда с 1985 г. были частично открыты границы, и импорт стал более активно поступать на отечественный рынок. Между тем валютная выручка за сырье все больше оставалась вне пределов страны. Началась эпопея с внешними займами, с одновременным невозращением экспортной выручки. Результат всем известен: отрицательный счет текущих операций с необходимостью обслуживания ранее взятых долгов и финансирования определенного количества импортных товаров и продуктов питания.

С 1995 г. зафиксировали курс рубля к доллару (завышенный), получили резкий спрос на импорт и утечку капитала. Пока сырье имело приемлемую стоимость, никто не беспокоился. Но как только стоимость нефти резко пошла вниз, начались проблемы. Как результат – счет текущих операций вновь «ушел» в отрицательную зону, но накопленные негативные моменты в экономике были уже несравнимы с 1991 г. В результате – дефолт по внутренним государственным долговым обязательствам, девальвация рубля в несколько раз, мораторий на возврат внешних займов. Во всех трех случаях основной проблемой была нехватка СКВ.

Вывод. Если экономика желает потреблять в огромных количествах импорт (в широком смысле слова), она обязана обладать как минимум таким же объемом СКВ (счет текущих операций должен быть сбалансирован на длительный промежуток времени). С учетом ряда особенностей нашей страны излишек СКВ должен быть значительным.

В необходимости СКВ удостоверились. Зададимся другим вопросом. А можно ли меньше продавать (за валюту) и больше покупать (чтобы была такая возможность)? Ответ: можно продавать меньше (получать СКВ), а тратить (СКВ) больше. То есть, имея устойчивый отрицательный счет текущих операций, иметь позитивное развитие экономики. Пример – США, которые таким образом существуют более 25 лет. Имея дефицит счета текущих операций в сотни миллиардов долларов, страна по-прежнему потребляет (с каждым годом все больше и больше). Как с точки зрения экономики такое возможно в долгосрочной перспективе? Ответ простой: США привлекают внешние инвестиции, тем самым сальдируют отрицательный счет текущих операций. Одним словом, постоянно что-то продают: долговые обязательства, недвижимость, акции, свободу предпринимательства и т. д. Возможно, отечественные власти хотят поступить так же – финансировать отрицательный счет текущих операций внешними заимствованиями (инвестициями)?

Проанализируем данную конструкцию. Рассуждать на эту тему нет никакого смысла, так как рубль не является резервной валютой (СКВ). А раз он не является резервной валютой, то весь приток капитала будет в СКВ (текущее состояние дел, при котором 80 % всех внешних займов номинировано в СКВ) и кредиторы с инвесторами захотят отозвать именно СКВ. Соответственно, приток капитала в настоящий момент (его еще нужно получить) имеет негативную направленность – создание внешнего долга со всеми вытекающими отсюда рисками. Если сделать рубль резервной валютой, то такая конструкция возможна? Возникает вопрос: что будет продавать Россия (имеется в виду по счету движения капитала)? Точнее, что может заставить инвесторов покупать рубль и, как результат, финансовые инструменты, номинированные в рублях, по которым можно получать доход. Сразу отметим, что речь идет не о странах СНГ, – это не тот объем, который нужен российской экономике в долгосрочном плане. Речь должна идти об устойчивых как минимум 70—100 млрд долл, в год в течение длительного времени. Мы не знаем, что может предложить отечественная экономика в виде объектов инвестирования на среднесрочную перспективу (до 15 лет). К сожалению, каких-то глобальных преимуществ, позволяющих конкурировать со многими странами Запада и Востока за столь громадные средства, у нас нет. Разобрались: как в США, не получится.

Исходя из этого, можно предположить, что до тех пор, пока российский рубль не станет СКВ со всеми вытекающими отсюда последствиями, т. е. пока российская экономика не будет одной из лучших в мире по инвестиционному климату, с очередью граждан, желающих получить российское гражданство и жить на территории России, и т. д., – продажа энергоносителей на экспорт за рубли будет являться стратегической ошибкой, которая может в течение короткого промежутка времени оставить экономику без сырья и части СКВ. Попробуем это доказать.

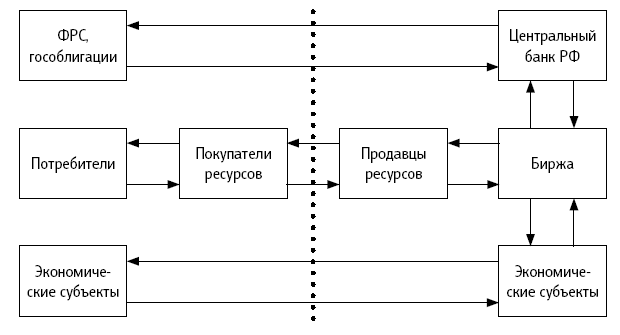

Рассмотрим движение сырья, идущего на экспорт, и валютной выручки (СКВ) (блок-схема 5). Основной смысл – российские экспортеры получают за товар СКВ. Полученную валюту могут продать, могут не продавать. В настоящий момент Россия имеет положительный счет текущих операций (до 100 млрд долл (2010 г.)), соответственно, основным покупателем является ЦБ РФ. Далее купленную СКВ инвестируют в безрисковые обязательства, номинированные в СКВ. Все логично.

Блок-схема 5. Реализация экспортных товаров (сырья) за СКВ

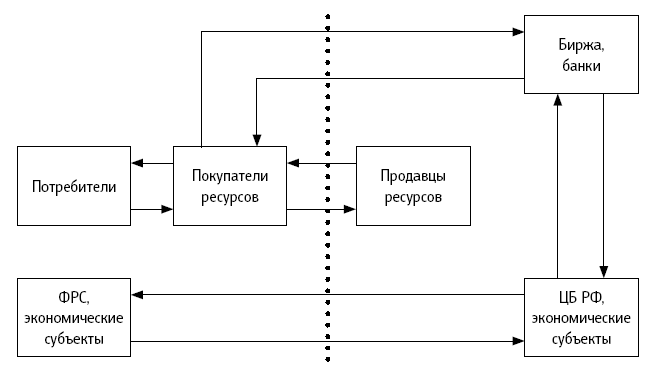

Теперь рассмотрим движение сырья, идущего на экспорт, с учетом расчетов за него российскими рублями (блок-схема 6). В данном случае от покупателей сырья в оплату будут брать рубли. Где возьмет рубли покупатель сырья? Естественно, он будет вынужден приобретать их на бирже (у кого – пока не принципиально). Если ему необходимо купить на 100 млрд долл, сырья, он проконвертирует 100 млрд долл, за рубли, которые в конечном счете выплатит продавцу сырья. В итоге те же 100 млрд поступают на биржу. Но если в первом случае экспортер может не продавать всю выручку (по разным причинам), то во втором случае все денежные средства в виде СКВ поступят на рынок. Можно предположить, что государство тем самым вынуждает не держать излишек валюты на счетах. Хотя в государственном капитализме, когда основные экспортные потоки подконтрольны государству, данный вопрос решается на директивном уровне.

Блок-схема 6. Реализация экспортных товаров (сырья) за рубли

Переходим к сути вопроса, а именно: какие риски возникают у отечественной экономии в случае реализации экспортной нефти за рубли. Риск дефицита валютных средств может возникнуть в момент, когда за российское сырье внешний покупатель заплатит рублями, взятыми в кредит на внутреннем рынке. Таким образом, российская экономика не досчитается валютной выручки на сумму займа. В период активного платежного баланса это не так заметно (все зависит от общей суммы займа в рублях, который идет на оплату экспортных товаров). Но в дальнейшем, когда счет текущих операций будет отрицательным, любое недополучение валютной выручки (от 10 млрд долл, в год) будет иметь существенное значение. А если в этот период добавится серьезный отток капитала и снижение стоимости сырьевых ресурсов на мировых биржах, то проблем отечественной экономике не избежать.

Вывод: предложение по реализации экспортного сырья за рубли несет в себе риски недополучения значительной части валютной выручки и, как следствие, ухудшение общей экономической ситуации в стране. Возможно, у Правительства другое видение процесса, но поскольку информация полностью отсутствует, то явных экономических выгод от вышеуказанного предложения не находим. А если учитывать тот факт, что за последнее время было допущено несколько стратегических ошибок (явных), то до полного опубликования развернутого плана по переходу в расчетах за рубли товаров, идущих на экспорт, данное решение можно отнести еще к одной стратегической ошибке.

Глава 3

Стратегия частных инвесторов на российском рынке акций

В специальной литературе по функционированию финансового рынка РФ мало внимания уделено рекомендациям, связанным непосредственно с системой инвестирования на российском рынке корпоративных акций. Практически не находит отражения не менее важный вопрос, связанный с деятельностью частных инвесторов, размещающих самостоятельно личные сбережения в данном сегменте финансового рынка. В настоящей главе на основе многолетнего исследования различных сегментов финансового рынка как России, так и Запада автор вносит предложения методического характера по данной проблеме.

Данная работа представляет определенный интерес и для профессиональных участников рынка ценных бумаг. Применение на практике как отдельных элементов системы, так и исследования в целом позволит более эффективно и рационально управлять денежными ресурсами и минимизировать возможные убытки.

Изложенная система работы на финансовом рынке показала свою эффективность на практике в течение длительного периода.

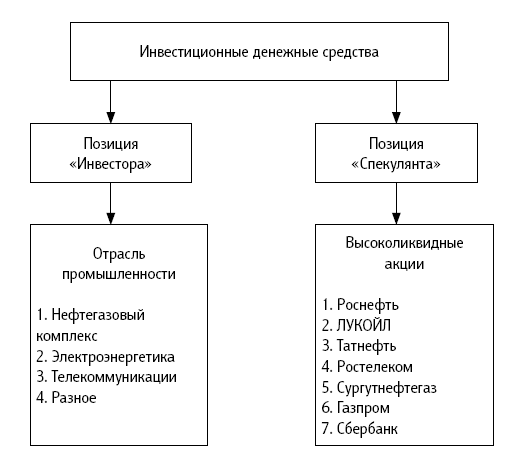

Важно отметить, что в зависимости от различных факторов: фундаментальных и технических (российских); фундаментальных и технических (мировых) – распределяется соотношение инвестиционных финансовых ресурсов между позицией «Инвестора» и позицией «Спекулянта» (блок-схема 7).

Позиция «Инвестора». Основной критерий – открытая позиция может существовать от 6—12 месяцев до неограниченного времени. Срок окончания может зависеть не только от осуществления ранее рассчитанных показателей стоимости акций, но и от появления альтернативы инвестирования или резкого ухудшения общей макроэкономической ситуации. В худшем случае возможно банкротство компании. Открытие позиции происходит строго на основании анализа фундаментальных факторов. Для окончательного принятия решения относительно покупки корпоративных акций в зависимости от предполагаемого периода открытой позиции, возможно некоторое комбинирование фундаментального и технического анализа (табл. 22).

Остановимся на использовании фундаментального и технического анализа в различных случаях.

Блок-схема 7. Стратегия работы на российском рынке корпоративных акций

Технический анализ является хорошим инструментом для дальнейшего прогноза движения цен на акции в будущем. Мы согласны со специалистами по техническому анализу в том, что именно технический анализ в большей степени поможет спрогнозировать дальнейшее движение цен на акции в краткосрочном плане. Что касается инвестиций со сроком инвестирования более 2–3 лет, то приоритетным анализом акций является фундаментальный. Здесь можно проследить следующую связь: фундаментальные макроэкономические и микроэкономические факторы улучшаются, у компаний возрастают прибыли, что, как правило, приводит к увеличению дивидендных выплат. Все положительные факторы будут способствовать увеличению спроса на акции. После покупки акций для расчета уровней, при которых могут быть закрыты некоторые ранее открытые позиции, на помощь приходит технический анализ.

Таблица 22

Соотношение фундаментального и технического анализа при открытии позиции

Источник: расчеты автора.

Из этого следует, что если период инвестиций относительно короткий, то без фундаментального анализа можно обойтись, а без технического анализа нельзя.

В данной главе рассматриваются два подхода инвестирования денежных средств в российские акции: используя фундаментальный и технический анализ.

Многолетняя профессиональная деятельность автора на финансовом рынке России позволила установить ряд основных причин неудовлетворительной работы многих специалистов в данной области. Непрофессиональное управление финансовыми ресурсами организации профессиональными участниками фондового рынка может привести к ее банкротству. Например, убыток более миллиарда долларов США, понесенный молодым трейдером от проведения спекулятивных операций на срочном рынке, в конце прошлого века привел к банкротству старейшего банка Англии.

Ошибки частного инвестора, самостоятельно принимающего решения относительно инвестирования денежных средств, могут существенно ухудшить его финансовое положение и создать дополнительные сложности в нетрудоспособном возрасте. Таким образом, профессиональный подход инвесторов на данном сегменте финансового рынка через различные передаточные механизмы будут способствовать позитивному развитию экономических процессов в стране. В свою очередь грубые ошибки и просчеты могут несколько тормозить развитие экономики в целом. Ошибки инвесторов, которые не позволяют получать адекватную доходность от вложения в акции временно свободных средств и сбережений в целом, рассматриваются в главе 4 настоящего исследования.

3.1. Исследование фундаментальных факторов, влияющих на изменение курса корпоративных акций

На курс акций влияет целый комплекс разнообразных факторов, среди которых важнейший – будущая динамика. Последняя не может быть предсказана с большой долей вероятности, поэтому прогнозы развития рынка ценных бумаг всегда имеют спекулятивный характер.

Курсообразующие факторы рынка акций:

Макроэкономические факторы — развитие конъюнктуры рынка, экономический рост, динамика цен, инвестиционный спрос, потребительский спрос, внешняя торговля, валютный курс.

Микроэкономические факторы — динамика прибыли общества, дивидендная политика, прогноз рентабельности в будущем периоде, уровень издержек, степень загрузки заказами, менеджмент, возможности сбыта.

Факторы рынка капиталов — ликвидность инвестиций, ставка процента по облигациям, доходность по иностранным инвестициям, налогообложение инвесторов.

Рыночно-технические факторы — покупка для поддержания курса акций, скупка для получения контрольного пакета акций, повышение курсов после сильного снижения курса, спекулятивные манипуляции.

Политические факторы — бюджетная политика, налоговая политика, социальная политика, экологический фактор.

Психологические факторы — настроения участников рынка (эмоции, страх, оптимизм, и т. д.).

Фундаментальный анализ рынка акций – это способ определения целесообразности покупки и обоснованности цены акций, основанный на данных, которые могут быть получены из балансов, сравнения счетов прибылей и убытков и других источников информации.

Главная функция фундаментального анализа на рынке акций – определение справедливой стоимости акции, чтобы впоследствии сравнить ее с рыночной ценой и выявить таким образом наличие и величину недооценки или переоценки исследуемой акции.

Фундаментальный анализ начинается с отраслевого анализа, т. е. отбирают отрасли, которые могут дать наилучшие результаты за отдельный промежуток времени (12–24 месяца). В этих отраслях устанавливаются компании-лидеры.

Отрасли делятся на типы в зависимости от стадии развития (хотя некоторые из них такой типизации не подлежат). Различают нарождающиеся, растущие, цикличные, спекулятивные и увядающие отрасли.

Нарождающиеся отрасли не всегда доступны инвесторам, желающим приобрести акции. Они могут находиться в собственности немногих частных корпораций, не выпускающих акции на рынок. Или новый продукт может быть лишь одним из множества товаров, производимых диверсифицированной фирмой. Со временем нарождающаяся отрасль может превратиться в любую из перечисленных выше отраслей.

Для растущих отраслей характерно постоянное и опережающее по сравнению с другими отраслями увеличение продаж и прибыли. Компании таких отраслей называются компаниями роста, а их акции – акциями роста. Для последних характерен высокий, выше среднего, темп роста за несколько лет. Простое повышение цены еще не делает акции акциями роста. Повышение цены должно базироваться на постоянных факторах: более высокой норме прибыли, растущей стоимости активов, растущем оборотном капитале и т. и.

Акциям или компаниям роста обычно присущи: высокий уровень дохода на инвестированный капитал; образование нераспределенной прибыли для инвестирования в основные фонды; умелый и агрессивный менеджмент; широкие возможности для роста выручки.

Компания роста должна иметь более высокую, чем в среднем, доходность в расчете на инвестированный капитал за ряд лет и перспективу сохранения такого положения в будущем. Для компании роста характерно увеличение стоимостного и физического объемов продаж при твердом контроле над издержками.

Если весь доход компании роста выплачивается акционерам или количество обращающихся акций расширяется путем внешнего финансирования также быстро, как поступления, то увеличение продаж и выручки может и не принести выгод роста существующим акционерам. Поэтому компании роста часто финансируют свою экспансию в основном из внутренних источников, что подразумевает весьма консервативную политику в отношении выплаты дивидендов. В сочетании с желанием инвесторов платить больше за ценные бумаги, обещающие удорожание капитала, такая политика делает акции компаний роста низкодоходными.

Молодые отрасли часто развиваются более высокими темпами, чем зрелые. Когда отрасль проходит пик своего развития, ценовая конкуренция ужесточается и норма прибыли падает.

Если компания принадлежит к трудоемкой отрасли, то ее большой «фонд» заработной платы может затруднять растущую выплату дивидендов. Но если компания имеет низкую трудоемкость, растущий доход, когда его не разбавляют выпуском акций, обеспечивает высокую выручку в расчете на одну акцию.

Стабильными называются отрасли, в которых продажи и выручка отличаются устойчивостью даже в период рецессий. Но эта стабильность не гарантирует иммунитета от снижения цены акций, хотя снижение может быть и не таким заметным. Компании стабильных отраслей имеют достаточно внутренних резервов, чтобы пережить трудные времена. Следует различать следующие наиболее общие категории акций стабильных отраслей: «синие корешки» («блю чип»), оборонительные акции, доходные акции.

«Синие корешки» — это акции с наилучшими инвестиционными свойствами. Компании, чьи акции считаются «синими корешками», демонстрируют способность получать прибыль и выплачивать дивиденды даже в худшие времена. За этим стоят, как правило, монопольное положение на рынке, финансовая мощь и эффективный менеджмент. Такие компании часто имеют высокие темпы роста, но отличаются от компаний роста большими размерами и «закаленностью».

Оборонительными называются акции, на которые выплачиваются щедрые дивиденды. Амплитуда колебания цены доходных акций и потенциал роста капитала незначительны. Но не все акции с высоким уровнем дивидендов доходные. Так, высокий уровень дивидендов в данный момент может быть результатом существенного снижения цены акций в ожидании сокращения или необъявления дивидендов в будущем. Акции компаний коммунального хозяйства считаются одновременно «синими корешками», оборонительными и доходными.

Цикличные отрасли характеризуются особой чувствительностью выручки к деловому циклу. От цикличной отрасли следует отличать сезонную. Производство пива, например, – сезонная отрасль.

Хотя все инвестиции в обычные акции сопряжены с риском из-за колебания рыночной цены акций, есть отрасли, которые могут быть названы спекулятивными вследствие отсутствия надежной информации и вытекающего отсюда особого риска для инвесторов. Нередко спекулятивными являются нарождающиеся отрасли. Потенциал прибыльности здесь может быть очень высоким, что привлекает много новых производителей и делает первоначальный рост отрасли феноменальным. Но в результате последующей конкуренции складывается окончательный рисунок отрасли, за рамками которого остаются многие компании. Только опытный эксперт может отважиться предсказать, какие компании возникнут в качестве лидеров отрасли.

Иногда спекулятивными именуются «пенсовые» акции младших компаний добывающей промышленности. Цена таких акций очень подвижна, и невозможно связать ее движение с действием какого-либо осязаемого фактора. К увядающим относятся отрасли, применяющие устаревшую технологию или производящие устаревшую продукцию.

При выборе обычных акций важно знать состояние данной отрасли, т. е. провести отраслевой анализ. В результате эксперт получает информацию, с помощью которой можно оценить новые обстоятельства развития отрасли, как внутренние, так и внешние, с точки зрения их влияния на выручку компаний. Вот несколько примеров.

Выручка компаний, концентрирующихся на добыче и переработке сырья, в значительной степени зависит от цен на мировых рынках.

Если уровень процента возрастает, траст-компании должны повышать процентные ставки по депозитам, чтобы привлекать новых вкладчиков. Но значительная часть их выручки – это фиксированные ставки по ипотечному кредиту. Отсюда снижение прибыли.

Деятельность некоторых компаний жестко регулируется правительством. Ревизия законодательства может в ту или иную сторону сказаться на прибыли таких компаний (коммерческие банки, финансовые и страховые компании и т. д.).

В некоторых отраслях важным фактором ценообразования является уровень загрузки мощностей. Когда, например, деревообрабатывающие компании расширяют производство, они вводят новые мощности, что может отрицательно сказаться на ценах и, соответственно, на выручке (особенно если новые мощности вводятся во время рецессии).

Для диверсифицированных компаний конгломератов необходим межотраслевой анализ. После отраслевого анализа необходимо обследовать все крупнейшие компании данной отрасли. Анализ фирм делится на количественный и качественный. Первый – это изучение публикуемой финансовой отчетности; второй – изучение таких неосязаемых факторов, как менеджмент. Рассмотрим в общих чертах проведение количественного анализа.

Следует изучить сводку доходов. Способность компании расширять продажи (общую выручку) – важный индикатор. Например, тенденция к их росту может отражать действие следующих факторов: рост цен на продукцию; рост объема производства; внедрение новой продукции; проникновение на новый рынок; консолидация компании, приобретенной в ходе поглощения; ввод новых мощностей или реализация программы диверсификации; временное расширение продаж вследствие забастовки на конкурирующей компании; агрессивное рекламирование продукции; положительное влияние нового закона или правительственного постановления; вход в фазу подъема делового цикла.

Располагая такими сведениями, эксперт может выделить основные причины изменения продаж и оценить влияние событий на деятельность компании в будущем.

Текущие расходы включают стоимость проданной продукции, издержки реализации и управления, прочие прямые расходы, необходимые для осуществления продаж. В них не входят процентные и налоговые платежи, а также амортизационные отчисления. Взяв текущие расходы в процентном отношении к продажам, мы узнаем их относительную динамику. Повышение этой пропорции означает, что компания не в состоянии держать текущие расходы под контролем, а это отрицательно сказывается на прибыли. Снижение данной пропорции означает увеличение рентабельности, что положительно влияет на прибыль.

Далее следует установить причины, влияющие на данный показатель: стоимость реализованной продукции – основной элемент текущих затрат. Следовательно, главное влияние оказывает стоимость приобретенного сырья; уровень загрузки мощностей. Как правило, чем ближе он к 100 %, тем выше затратная эффективность (некоторые основные расходы, необходимые независимо от того, мал объем производства или велик, раскладываются на большее количество изделий); расходы на модернизацию производства. Они могут повлечь за собой экономию текущих затрат; внедрение новых продуктов (может повысить прибыльность); издержки и проблемы, связанные с вводом новых мощностей (могут отрицательно сказаться на прибыльности).