Инвестиционная стратегия населения на рынке российских акций

Очень важный момент наблюдается при дефиците притока валюты в страну, который в определенном случае (текущий момент) наступает за счет снижения не только стоимости основных позиций российского экспорта, но и общей товарной массы. К проблемам дефицита валютных средств добавляется снижение уровня производства и, как следствие, снижение ВВП и рост социальной напряженности в обществе. Кроме того, за счет девальвации национальной валюты получаем увеличенный темп роста инфляции. Имеем классический вариант кризиса – стагфляцию. Таким образом, наблюдаем: дефицит валюты, стагфляцию, падение ВВП, преддефолтное состояние экономики, рост уровня безработицы, падение реальных доходов населения и др. С одной стороны, необходимо снижать ставки и накачивать экономику ликвидностью, с другой стороны, решение проблемы стагфляции (падения производства с ростом инфляции) требует повышения уровня процентных ставок. Ситуация патовая. Вроде бы механизмы решения текущих проблем имеются, но их применение практически нейтрально и не способствует выходу из кризиса. Что в итоге? Страна теряет равновесие. А это значит, что при желании (извне) можно полностью разрушить (существенно подорвать) российскую экономику. Механизм: снижение стоимости нефти, отказ от реструктуризации долгов и усиленный вывод валютных средств из страны.

Обобщая вышесказанное, можно сделать вывод, что существующая валютная политика (в совокупности с другими немаловажными моментами в области экономической политики государства) влечет за собой существенную угрозу безопасности страны. Кроме этого, не устранив зависимость отечественной экономики от внешних инвестиций, выраженных в СКВ, невозможно создать фундаментальные условия, способствующие приданию рублю статуса мировой резервной валюты.

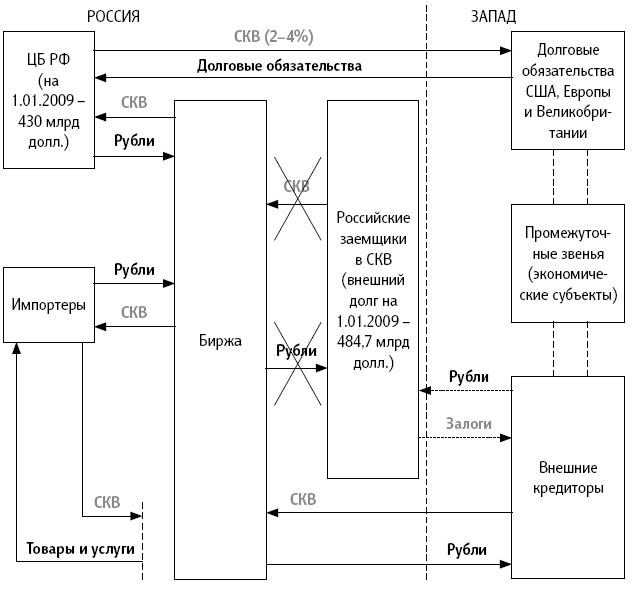

Для устранения негативных последствий в экономике, а также для создания условий, позволяющих более эффективно использовать весь спектр инструментов денежно-кредитной политики ЦБ, предлагается направить внешние инвестиции через определенный фильтр (вводится запретительная ставка резервирования внешних займов в иностранной валюте) (рис. 2).

Отличительная особенность заключается в том, что валютные риски остаются на кредиторах. Данная конструкция позволяет поставить кредиторов в ситуацию, при которой изымание средств из российской экономики становится невыгодным именно в тот момент, когда наблюдается острая нехватка в стране СКВ. Созданный дополнительный спрос на валюту в период дефицита СКВ уменьшал бы прибыль (увеличивал убыток) внешних кредиторов. Если бы это было так, то в данной ситуации (экономической) можно было бы смело «накачивать» экономику деньгами (рубли) и снижать процентные ставки до приемлемого уровня. Также проведенная девальвация рубля не отразилась бы на устойчивости (финансовой) российских заемщиков (в том числе и физических лиц). Некоторые положительные моменты рассмотрим ниже.

Рис 2. Предлагаемый механизм привлечения внешних инвестиций в российскую экономику

Предполагаем, что основная часть выданных кредитов – это не ранее выведенные из отечественной экономики средства (маловероятно, но все же), а реальные ресурсы западных компаний. В случае их отказа от займов весь спрос на кредиты приходился бы на отечественную банковскую систему, в том числе и на «деньги с рынка» (размещение облигационных займов). Возникает правомерный вопрос: за счет каких средств будут кредитовать российские банки? Ответ простой: в большей степени за счет денежной эмиссии, которая происходит в случае с покупкой долларов у заемщиков (текущая ситуация, основным покупателем валюты является ЦБ).

Позволяют ли параметры российской экономики «воспринимать» денежную эмиссию в таких размерах? Ответ до банальности прост. Да, позволяют. Очередной раз хотелось бы отметить, что инфляция в экономике происходит не за счет денежной эмиссии, а за счет роста уровня издержек производства, существенный вклад в который вносят естественные монополии (инфляция издержек). Уровень монетизации отечественной экономики составляет не более 30 % от ВВП (12 трлн руб. – денежная масса и 41,5 трлн руб. – ВВП) [178], что как минимум в два-три раза меньше уровня стран с развитой экономикой и в пять-семь раз ниже, чем в Китае.

Если бы западные инвесторы отказались от кредитования отечественной экономики, а экономика кредитовалась бы в тех же размерах, то значительная часть прибыли (разница между ставкой по привлечению средств и размещению) аккумулировалась бы в российской банковской системе. Что, в свою очередь, привело бы к значительному увеличению капитализации всей банковской системы. Финансовый эффект посчитать несложно, достаточно знать два мультипликатора: Р/Е и P/BV. В первом случае каждый рубль чистой прибыли дает как минимум 10 рублей роста стоимости капитализации. В качестве источника средств российской банковской системы могли послужить субординированные кредиты ЦБ. Воплощение в жизнь нижеприведенной схемы движения иностранного капитала позволит существенно продвинуться к реализации идеи об использовании рубля в качестве региональной резервной валюты, существенно увеличить спрос на российские рубли по всем направлениям финансовой сферы.

Аргументов за осуществление именно данной схемы по привлечению внешних инвестиций в российскую экономику достаточное количество, но по определенным причинам она не используется. Почему? Ответа на этот вопрос мы не знаем. Возможно, кто-то не хочет терять столь высокую доходность в СКВ, которая в период активного платежного баланса генерируется отечественными предприятиями.

2.4. Решения первостепенной важности в области экономической политики Российской Федерации с учетом сырьевой зависимости

Следует особо отметить, что существующие общепринятые модели экономического развития различных стран несут в себе в большей степени условные критерии, по которым идентифицируется определенный тип или вид экономической политики. Что бы ни говорили политики различных уровней, практически все экономики развитых стран в той или иной степени находятся под пристальным контролем государства. Далее будут предложены решения в области экономической политики, требующие детальной проработки, которые, на наш взгляд, способствуют в большей степени формированию устойчивого экономического роста в Российской Федерации. Естественно, сформулированы только те предложения, которые не нашли должного отражения в экономической литературе, но являются на наш взгляд, важнейшими для любого государства. Вопросы, связанные с острой необходимостью полной модернизации экономики, выхода на инновационный путь развития, изменения структуры экономики и т. д., считаем элементарными, которые должны реализовываться на постоянной основе, поэтому сотый раз их озвучивать нет смысла.

В срочном порядке необходимо создать при Президенте России постоянно действующий экономический совет, который не только давал бы экспертные заключения по важнейшим экономическим решениям, законопроектам, предложениям, но и вырабатывал общую стратегию развития российской экономики. Существующая система выработки и принятия экономических решений полностью себя дискредитировала. События 1998-го и особенно 2008 г. доказывают полную некомпетентность экономического блока российской власти. Также дополнительным аргументом в пользу создания экономического совета при Президенте страны является необходимость разделения функций по выработке экономической стратегии и ее реализации. В идеальном варианте Министерство экономического развития должно реализовывать принятые решения экономического совета. Вероятнее всего, оно может выступать в качестве консультанта при заключительной стадии принятия общей стратегии развития государства. В любом случае существующая система явно непродуктивна.

Отказ от займов, выраженных в СКВ

Решение по отказу (резкому ограничению) заимствований в СКВ необходимо разделить на две большие составляющие: внешние займы и «внутреннее» кредитование домашних хозяйств (населения) и коммерческих структур через отечественную банковскую систему.

Внешние займы. Механизм решения данного вопроса подробно описан в параграфе 2.3. В качестве вывода – запретительный характер по привлечению внешних займов в СКВ. Оставить данную прерогативу за государством.

Кредитование в СКВ домохозяйств и коммерческих структур. Если в отношении первой категории все достаточно очевидно, то в отношении предприятий существует ряд сложностей и разногласий.

Домохозяйства. Полностью запретить кредитование в СКВ. Все ранее взятые займы переводятся на конкретную дату в национальную валюту. В случае превышения уровня процентной ставки возможно введение льготного периода кредитования. В то же время размещение населением СКВ в коммерческих банках не подлежит ограничению. Основным источником размещения депозитов для российской банковской системы будет являться Внешэкономбанк. Таким образом, за населением останется право на покупку, реализацию и хранение СКВ. Соответственно, все кредитование домохозяйств будет происходить строго в национальной валюте. Основной положительный момент в данной конструкции заключается в полном снятии валютного риска с заемщиков (домохозяйств), что даст большую уверенность ЦБ в проведении необходимой денежно-кредитной политики, особенно в области управления курсом национальной валюты. Кроме этого, данное решение будет важнейшим шагом в максимальной дедолларизации российской экономики и создаст предпосылки (в случае устойчивости национальной валюты) к частичному отказу от покупки СКВ с целью сохранения капитала от инфляционного воздействия.

Коммерческие структуры. После более детального анализа всех аспектов влияния валютных займов на функционирование российской экономики, вероятнее всего, следует как минимум резко ограничить выдачу отечественными банками валютных займов. Возможно введение относительных параметров кредитования в СКВ (вероятнее всего, это будет относиться только к коммерческим организациям, занимающимся внешнеторговой деятельностью). Например, это может быть определенный процент от собственного капитала, объема общей совокупности привлеченных средств и т. д.

В конечном счете два вышеупомянутых решения будут способствовать повышению устойчивости всей российской экономики, сокращению спроса на СКВ как на источник денег в качестве средства обращения. В то же время существенно возрастет роль национальной валюты. ЦБ РФ сможет более полно использовать весь спектр инструментов денежно-кредитной политики. Сложится ситуация, при которой отечественные предприятия не потеряют свою устойчивость в момент вынужденной девальвации национальной валюты.

Снижение общего уровня инфляции и процентных ставок

Одна из проблем системного характера в отечественной экономике – наличие существенных доходов населения и организаций, выраженных в СКВ. Аксиома – отечественная экономика в настоящий момент (как минимум до 2015 г., при существующих задействованных производственных мощностях) не в состоянии себе позволить столь высокие доходы, выраженные в валюте. Соответственно, объем импорта не должен превышать 130–250 млрд долл. В противном случае будут создаваться предпосылки для финансового (валютного) кризиса. Естественно, необходимо учитывать структуру импорта (это отдельная тема). Таким образом, необходимо доходную часть населения стабилизировать на нынешнем уровне (в долл. США).

Основная предпосылка увеличения номинальных доходов домохозяйств заключалась в высоких темпах роста инфляции. В свою очередь основной причиной увеличения инфляции является рост издержек производителей, который связан в большей степени с ростом стоимости услуг естественных монополий (существуют и другие причины). Понимая необходимость увеличения стоимости услуг естественных монополий (спорный момент), но в то же время учитывая экономические особенности России, целесообразнее всего основное повышение стоимости услуг естественных монополий субсидировать за счет иных источников (государственное целевое финансирование). Другими словами, темп роста цен на услуги вышеупомянутых организаций должен быть не более 2–5 % в год. Остальная часть денежных поступлений – за счет государства.

При воплощении в жизнь данной концепции по динамике стоимости услуг для конечного потребителя решается сразу несколько задач:

– снижение себестоимости произведенной продукции. Соответственно, улучшение конкурентоспособности отечественных производителей;

– устранение существенной составляющей в общем уровне инфляции «издержек»;

– сокращение причин для увеличения номинальных доходов населения;

– частичное высвобождение ресурсов у предприятий, которые могут быть направлены на модернизацию и расширение производства (предусмотреть механизмы, стимулирующие именно такое использование финансовых средств);

Среди благоприятных моментов, которые автоматически возникнут при воплощении в жизнь данного предложения, есть наиважнейший показатель, способствующий развитию любой экономики, – снижение процентных ставок. Только низкие ставки по кредитам позволят провести широкую модернизацию производственных мощностей и введение в строй новых современных предприятий, способных частично заместить импорт. Только увеличенный выпуск продукции (услуг) позволит устранить «инфляцию спроса» и довести монетизацию экономики до необходимого уровня (до 70–90 % от ВВП). Это также благоприятно отразится на общей структуре платежного баланса страны и т. д.

Предложение о дальнейшем перекредитовании внешних займов коммерческих предприятий

В течение последних нескольких лет наблюдается тенденция по наращиванию внешнего долга России. По предварительной оценке на начало 2011 г. общая сумма долга составила 583,5 млрд долл. Значительная составляющая данного показателя приходится на внешний долг государственного сектора в расширенно определение (более 185 млрд долл.). Стоит особо отметить, что в той или иной мере государство несет субсидиарную ответственность по данным обязательствам. Средняя ставка привлечения составляет 6—11 % годовых, в зависимости от валюты заимствования и срока погашения. В то же время за счет благоприятной рыночной конъюнктуры на мировых рынках по основным позициям российского экспорта (нефть, газ, нефтепродукты) общий объем накопленных золотовалютных резервов Центрального банка России на 01.03.2011 составляет 493,8 млрд долл, и является высоким значением с точки зрения достаточности и необходимости (при прочих равных условиях).

Исходя из международных правил, золотовалютные резервы размещаются за пределами государства, обладающего валютными средствами, а кроме того, в безрисковых финансовых инструментах, как правило государственных ценных бумагах, имеющих низкую доходность. В настоящий момент в зависимости от валюты размещения и срока погашения, а также проводимой денежной политики ФРС (политика дешевых денег) доходность составляет от 1 до 4 % годовых. Складывается странная ситуация: с одной стороны, государство размещает СКВ под ставку гораздо ниже, нежели кредитуется группа компаний с государственным участием, возврат кредитов которых гарантируется самим государством. Общие потери (издержки) для компаний с государственным участием составляют не менее 4 % годовых, или 7 млрд долл.

Для исключения столь парадоксальной ситуации предлагается рассмотреть вариант по дальнейшему перекредитованию внешних займов компаний с государственным участием в большей степени за счет привлечения внешних займов (номинированных в рублях) и в меньшей части – золотовалютных резервов ЦБ РФ.

В дальнейшем, после более детальной проработки вопроса, вероятно, наиболее целесообразным будет отказ от практики привлечения внешних займов коммерческим сектором либо его существенное лимитирование. Таким образом, в ближайшей перспективе наиболее разумной политикой было бы принятие стратегического решения о максимальном замещении внешней коммерческой задолженности на государственную, и не только предприятий, имеющих в акционерном капитале государственное участие, но и значительной части компаний частного сектора, имеющих стратегическое значение для отечественной экономики.

На первом этапе публично заявляется о политическом (экономическом) решении о принятии программы (в рамках экономической безопасности России) замещения внешнего долга отечественных предприятий (вне зависимости от структуры капитала; в итоге под залогом у государства окажутся акции всех компаний, участвующих в данной программе) внешним федеральным долгом. Озвучиваются причины, повлекшие принятие данного решения (их множество), и основной перечень мероприятий, от общей суммы денежных средств и их источника получения до дополнительных мер, в том числе увеличение нормы резервирования по новым валютным заимствованиям (запретительная ставка) и ограничение выдачи валютных займов населению. Также необходимо отметить сроки, в которые планируется осуществить данные мероприятия (от 3 до 5 лет, в зависимости от внешней конъюнктуры цен на основные позиции российского экспорта). Основные мероприятия осуществляются в течение первых двух лет.

По предварительным расчетам, с учетом текущих цен на нефть не ниже 80 долл/баррель общая сумма валютных средств, направленная государством на цели перекредитования, может составить в 2011–2013 гг. до 100 млрд долл, (без учета средств из ЗВР).

На втором этапе – 2011–2012 гг. – российское правительство выходит на внешний рынок с общей заявкой в размере 50—100 млрд долл. Целесообразнее всего первые 50 млрд долл, привлечь в 2011 г. Оставшуюся часть внешних займов также необходимо привлечь не позднее 2012 г. Валюта займа – доллар США. Вид займа – дисконтные облигации. Срок погашения – 10–20 лет. При возможности не менее половины займа должно номинироваться в рублях.

На третьем этапе в случае необходимости задействовать средства из ЗВР (целесообразнее всего данные средства взять не из ЗВР – прямых средств, а частично из фонда национального благосостояния или другого фонда). Другими словами, провести конверсионную операцию (несколько завуалированно и более эффективно). В дальнейшем общую сумму ЗВР необходимо строго разделить на средства Центрального банка и других источников.

Четвертый этап существенно растянут по времени и зависит от общей величины счета текущих операций. При увеличении определенного значения ЗВР излишек поступает на депозит Банка развития, который, в свою очередь, продолжает перекредитовывать оставшуюся часть коммерческой задолженности.

Пятый этап. Перевод задолженности в СКВ на задолженность в рублях.

Целесообразно также установить цену отсечения стоимости нефти на уровне 80 долл./баррель, свыше которой основная часть средств будет идти на погашение краткосрочной внешней задолженности.

В качестве позитивных моментов можно отметить следующее:

– резкое улучшение общей структуры внешнего долга России как по срокам погашения, так и по статусу заемщика;

– остановка вывода из страны валютных средств тех инвесторов, которые в принципе не прочь присутствовать на российском рынке (в широком плане);

– уменьшение издержек по внешним займам. Экономия на процентах может составлять не менее 5 % в год, или 8—20 млрд долл, в год;

– использование благоприятной рыночной ситуации с точки зрения текущих процентных ставок (аномально низких) и вероятности дальнейшего снижения доллара в течение года – трех не менее чем на 30 %;

– существенное влияние государства на политику стратегических компаний, участвующих в перекредитовании внешних займов.

– устранение системного риска по притоку/оттоку внешнего капитала;

– создание условий и предпосылок для введения рубля как резервной валюты. При запретительной норме резервирования внешние займы будут вынуждены выдавать в рублях (СКВ будет продана на бирже; основной покупатель – ЦБ РФ). Таким образом, будет исключен для заемщика валютный риск, который в настоящее время является сверхнегативным явлением, имеющим непрогнозируемые отрицательные последствия для всей отечественной экономики: резкое уменьшение долларизации экономики; более эффективная денежно-кредитная политика; создание базовых предпосылок для отечественной экономики как одной из наиболее благоприятных экономик мира; устранение валютных рисков коммерческих предприятий и др.

Создание устойчивого фондового рынка

Резкое снижение капитализации фондового рынка (в большей степени это искусственный процесс, используемый для передела собственности и списания (уменьшения) чистой прибыли экономических субъектов) породило очередную проблему отечественной экономики.

Фондовый рынок является системной составляющей функционирования рыночной экономики. Снижение стоимости российских акций привело к обесценению залогов по ранее взятым кредитам. В течение всего нескольких месяцев залоговый потенциал страны снизился на 1 трлн долл. Последствия имеют ярко выраженную негативную направленность со следующими результатами: от резкого сокращения оборотного капитала предприятий (вынуждены «довносить» дополнительные средства под обеспечение ранее взятых кредитов) до сокращения потребления со стороны домохозяйств и предприятий (эффект бедности). Резкое сокращение обеспечения под ранее взятые обязательства автоматически приводит к увеличению процентных ставок по кредитам, что также отрицательно сказывается на многих экономических процессах.

На наш взгляд, даже с учетом явных негативных моментов в отечественной экономике, капитализация отечественных компаний и всего фондового рынка является непозволительно низкой и находится на уровне (по соотношению капитализация/ВВП – до 40 %), не соответствующем месту, занимаемому Россией в мире. Ситуация последних месяцев отчетливо показала, что фондовый рынок России не может и не должен развиваться в дальнейшем под действием внешнего спекулятивного капитала.

Исходя из этого необходимо полностью пересмотреть стратегию развития всего отечественного финансового рынка. Основной составляющей политики в области функционирования фондового рынка должен стать отечественный инвестор на базе государственных финансовых институтов.

Необходимо в срочном порядке создать все условия для предотвращения повторения ситуации конца 2008 – начала 2009 г., когда из-за массированной реализации корпоративных акций многие флагманы отечественной экономики стоили в пять – десять раз ниже собственного капитала, что в итоге подорвало веру инвесторов в эффективность существования (функционирования) рыночных механизмов по «справедливому» ценообразованию на акции российских компаний.

Основные направления

Первое. Создание крупных институциональных инвесторов, имеющих прямое государственное влияние (Банк развития, Сбербанк, ВТБ, Газпромбанк, Газфонд). Наряду с этим необходимо «выращивать» (искусственно создавать) крупных институциональных инвесторов, которые будут являться в дальнейшем устойчивыми элементами всего фондового рынка России. По мере развития экономики и общей культуры инвестирования роль вышеупомянутых организаций может быть снижена.

Второе. Отказ от номинирования стоимости курса акций в СКВ на территории страны.

Третье. Создание единого национального депозитария с одновременным объединением двух торговых площадок (РТС и ММВБ) на базе ММВБ. Таким образом, торги в России будут проводиться в режиме онлайн, что подразумевает обязательное резервирование в одном месте как денежных средств, так и инструментов торговли. Данная конструкция позволит в оперативном режиме прогнозировать и выявлять негативные тенденции (достижение состояния, при котором в системе будет наблюдаться дисбаланс (в различной форме)). Кроме того, это обеспечит дополнительную прозрачность торговых операций, которые часто являются источником манипулирования недобросовестных участников рынка.

Данные решения будут автоматически способствовать созданию дополнительных условий для использования рубля в качестве резервной валюты (повышение спроса на рубли в качестве расчетной единицы и меры стоимости; западные инвесторы будут вынуждены продавать СКВ на бирже и размещать рубли в торговой системе).

Таким образом, создается целостный механизм, позволяющий в дальнейшем избегать резкого снижения стоимости акций отечественных компаний. Необходимо раз и навсегда распрощаться с распространенным мифом относительно того, что рынком правит страх и жадность. На протяжении сотен лет рынком (в нашем случае фондовым) правят мажоритарные акционеры посредством финансовых компаний. Также следует иметь в виду, что рынок акций является хаотичным только в теоретическом аспекте или в «слабом» государстве.

Отказ от предложения по реализации экспортного сырья за отечественную валюту