Инвестиционная стратегия населения на рынке российских акций

Укрепление национальной валюты. Исходя из циклических колебаний курса доллара на мировом валютном рынке, можно предположить, что с уровня 1,55—1,6 долл./евро возникает потенциал укрепления доллара по отношению к основным мировым валютам не менее чем 25–30 %. Именно с данного уровня и произошло аномально быстрое укрепление доллара к ЕВРО на уровня 1,2 долл./евро.

«Безопасность капитала». Особых сложностей нет. В век политических, экономических и других рисков США – вполне безопасное место для сохранения капитала (при прочих равных условиях).

Перечисленные факторы могут быть достаточными для привлечения необходимого количества капитала и полностью заменить «вынужденные» инвестиции экспортеров сырья. В свою очередь снижение стоимости сырья может быть существенным фактором в борьбе с инфляцией и привести к увеличению зависимости государств, экспортирующих сырье, и странах, накопивших громадные внешние долги. Совершенно очевидно, что при увеличенной процентной ставке и внушительной сумме внешнего долга должники будут более сговорчивыми.

А что же будет с государствами, которые в благоприятный период потребляют много импорта и не диверсифицируют собственную экономику, стимулируя увеличение экспорта готовых «изделий»? Не вникая в подробности, можно смело предположить, что определенные страны столкнутся с очередным финансовым кризисом. Как следствие, произойдет неизбежная девальвация национальной валюты и возникнут дополнительные сложности в обслуживании внешних долгов. Другими словами, высокие цены на сырье помогут им накопить СКВ, которую в течение нескольких лет они отдадут за продукцию высокого передела, которую экспортируют высокоразвитые страны. Цикл завершится. Мировая экономика смогла профункцио-нировать дополнительные 30–40 лет без глубокой стагнации.

Общий вывод. Основным выгодополучателем дорогой нефти является в первую очередь США и в конечном счете мировая экономика в целом. Также очевидно, что снижение стоимости нефти неизбежно, но в зависимости от текущего состояния экономики дальнейшее увеличение стоимости нефти может продолжиться.

Ситуация 2008–2009 г. показала нашу правоту, и стоимость нефти действительно снизилась до 36 долл./баррель, но общая ситуация в мировой экономике, по нашему мнению, все же требует высоких цен на сырье (в долгосрочном плане). Уровень «безубыточности» стоимости нефти, по нашим оценкам, составляет не менее 70–80 долл./баррель.

Искусственная стоимость нефти как инструмент выхода мировой экономики из кризисных явлений

Анализ, показывающий зависимость стоимости сырья от финансовых и экономических потребностей США, был закончен в 2007 г., в момент роста стоимости цен на нефть. Данные рассуждения были опубликованы в печатных СМИ. Дальнейшие события известны. Начиная со второй половины 2008 г. произошло резкое снижение стоимости нефти с 146 долл/баррель до 40 долл/баррель. Существенно укрепился доллар США ко всем мировым валютам. Например по паре евро/доллар – с 1,6 долларов за евро, до 1,24. Таким образом произошли события, которые были нами ранее спрогнозированы. Одновременно в мировой экономике началась острая фаза финансово-экономического кризиса (окончание 2008 г. – середина 2009 г.). В связи с тем что в предыдущем параграфе данной главы на конкретных примерах сделано предположение о существенной роли сырья в качестве инструмента стимулирования мировой экономики, то, вероятнее всего, существуют механизмы, используя которые можно, с одной стороны, сгладить последствия экономического кризиса, а с другой – способствовать его преодолению. На наш взгляд, ускоренным выходом мировой экономики из сложившейся ситуации будет существенный рост стоимости нефти. Именно данный фактор будет вносить ощутимый вклад в преодоление мировой экономики кризисных явлений.

После столь драматических событий для российской экономики и фондового рынка, необходимо было ответить на основной вопрос: каковы перспективы стоимости нефти в среднесрочном плане, если инструментом, способствующим выходу из кризиса, будет искусственное повышение цен на энергоносители. Прогноз различных экспертов относительно стоимости нефти варьировался от 20 до 60 долл./баррель. Исходя из предварительной оценки текущей ситуации (необходимо отметить, что анализ осуществлялся в момент минимальной стоимости нефти: ноябрь 2008 г. – январь 2009 г.), видно, что для разрешения текущих проблем стоимость нефти в среднесрочном плане должна составлять не менее 80—100 долл./баррель.

В настоящий момент можно констатировать очень важную вещь, которую мало кто заметил: существенный рост цен на сырье не вызвал (пока не вызвал) адекватной реакции со стороны цен производителей. Получается, что себестоимость продукции осталась на прежнем уровне. Как такое может быть? Не будем разбирать всю структуру себестоимости конкретного продукта, так как отсутствует рост уровня инфляции. Возможно, необходимо брать лаг не 8 месяцев, а 1,5–2,5 года? Можно предположить, что мировая экономика за счет узкой специализации смогла снизить издержки по группам товаров и увеличить объем выпуска (эффект масштаба). Отчасти это возможно. Классический пример – перенос производственных мощностей из стран с развитой экономикой в государства с развивающимися экономиками. Возможна ситуация, когда количество произведенной продукции не находит адекватного спроса, и т. д. В любом случае в мировой экономике в начале 2008 г. началась определенная стагнация.

В аналогичных ситуациях, в зависимости от причин и факторов, вызвавших замедление или падение темпов развития экономики, осуществляют комплекс мер, способствующих выходу на позитивную траекторию развития. Когда масштабы глобализации возросли до определенного уровня, то для экономиста, анализирующего данную проблему, становится очевидным, что решения должны быть неординарными и затрагивающими в обязательном порядке все элементы мирового хозяйства. Другими словами, решается обычная задача выхода экономики из кризиса, но с учетом того, что данная экономика состоит из экономик нескольких десятков стран.

Не вдаваясь в макроэкономические рассуждения о функционировании мировой экономической системы, отметим, что в качестве решения данной задачи необходимо в обязательном порядке возобновить элементарный экономический цикл, связанный с производством и распределением продукции. В упрощенном виде один из вариантов решения данного вопроса заключается в следующем. Для увеличения продаж необходимо создать условия для роста потребления. Здесь необходимо отметить распространенное мнение ряда экономистов о том, что денежная масса в странах с развитой экономикой находится на достаточно высоком уровне. Это отчасти заблуждение. Как правило, путают стоимость активов (все активы, включая производные инструменты) с количеством денег в обращении. Когда существует неоспоримый факт – резкое снижение спроса, то этим все сказано. Выход один – дать возможность потреблять (покупать). Набор инструментов: увеличение доходов и снижение процентных ставок (стимулирование). Ставки снизились до исторически минимальных значений, но потребление в должном уровне не возобновилось. О чем это говорит? Вероятнее всего, о том, что «глобальный рынок» находится в состоянии равновесия. Существует определенный уровень потребления, который недостаточен для дальнейшего экономического развития. Чтобы его увеличить, одних дешевых кредитов недостаточно. Домохозяйствам нужны реальные увеличенные доходы. Компании не могут увеличивать зарплаты, так как нет активных продаж. Правительству сложно увеличивать доходы государственного сектора, так как отсутствуют в необходимом количестве доходы. Инвестиционный спрос (в широком смысле слова) отсутствует в значительном объеме, так как нет адекватного спроса со стороны конечного потребителя. Круг замкнулся.

Прежде чем продолжать рассуждения, выскажем осторожное предположение, что создались предпосылки для увеличения численности «золотого миллиарда». Мировая экономика вышла на такой уровень производства (развития), что может обеспечить гораздо большее количество населения. Мы всегда скептически относились к утверждению «макроэкономистов», что ресурсов на планете на всех не хватит и определенный уровень жизни (потребления) могут себе позволить не более 15–20 % населения планеты («золотой миллиард»).

В сложившейся экономической ситуации остался единственный спасатель – государство (в широком смысле слова). Что оно может сделать? Снизить налоги, увеличить пособия по безработице и увеличить государственные расходы. Соответственно, на определенном этапе будет дефицит бюджета. Следовательно, без денежной эмиссии не обойтись. Привлечь в необходимом количестве деньги с «рынка» вряд ли возможно, так как существует необходимость «держать» процентные ставки на низком уровне. Именно это мы и наблюдаем по всем развитым экономикам. Другими словами – накачка мировой экономики деньгами.

Во что все это выльется, сегодня не знает никто. Но также очевидно, что другого пути практически нет. Если в случае стран с развитой экономикой все достаточно очевидно, то как быть с другими государствами? По нашему мнению, для увеличения потребления во всем мире (а страны с развитой экономикой – это производители излишков) необходимо предоставить деньги государствам – потребителям продукта, который не производится на внутреннем рынке (в необходимом объеме). Вариант займов (как основной) не подходит. Многие страны имеют существенную нагрузку, номинированную в СКВ, и дальнейший ее рост будет отрицательно сказываться на многих экономических показателях. Единственный, на наш взгляд, выход – продолжение эксперимента с ценами на нефть. Другими словами, закачать ликвидность в мировую экономику с помощью высоких цен на сырье, которое в том числе сможет частично «связать» денежную эмиссию. С точки зрения рядового рабочего и служащего, можно предположить, что если встанет выбор между высокой стоимостью бензина и наличием работы, то предпочтения будут в пользу занятости. Вероятнее всего, это часть системного решения из новой экономической политики (учения, школы) в век глобализации и максимальной открытости границ.

Из вышеприведенных данных видно, какой регион и сколько средств может получить в зависимости от определенной стоимости сырья (см. табл. 10). Исходя из общего объема добычи нефти, можно предположить, что при годовом производстве порядка 32 млрд барр. в год каждые 10 долл, дополнительной стоимости позволят увеличить выручку от реализации нефти на 320 млрд долл, в год. С учетом погрешности получим не менее 200–250 млрд долл, в год. Соответственно, увеличение на 50 долл, позволит нарастить выручку до 1,25 трлн долл. Если взять 13 млрд барр. как уровень мирового экспорта нефти, то при увеличении стоимости нефти на 50 долл./барр. дополнительная выручка составит 0,65 трлн долл., которая пойдет, в том числе, на потребление и внешние инвестиции.

Для более глубокого понимания рассмотрим ситуацию с США. Общее потребление нефти составляет 7,3 млрд барр./год. Импорт – 4 млрд барр./год. Себестоимость производства собственной нефти – возьмем 20 долл./барр. Население – 303 млн человек. Из-за достижения нулевого значения счета текущих операций торгового партнера (экспортера нефти) потребление импорта по причине снижения курса национальной валюты уменьшается. Соответственно, экспорт США также начинает снижаться. Граждане США привыкли жить и много потреблять импортной продукции. Следовательно, при прочих равных условиях у них возникает дефицит торгового баланса. Одновременно в экономике происходит стагнация и увеличивается безработица. Для стимулирования экономического развития образовался громадный дефицит бюджета. Что нужно сделать для нормализации ситуации? Увеличить объемы продаж (предприятия начнут работать, поднимется занятость вместе с налоговыми выплатами и т. д.) и уравновесить торговый баланс за счет привлечения внешнего капитала, который резко снижается, так как внешние инвесторы не располагают свободными средствами для инвестирования (счет текущих операций близок к нулю или имеет отрицательное значение).

Инвестиции для США можно высвободить из местной (экспортера сырья) экономики, но при этом придется идти на более глубокое сокращение импорта (девальвация или пошлины). Жители стран – экспортеров нефти также привыкли жить хорошо (потреблять импорт), соответственно, сократить потребление могут, но не так значительно. Резкое падение доходов граждан грозит политической нестабильностью с непрогнозируемыми последствиями. В то же время сокращение потребления негативно сказывается на экономике США (снижение экспорта). Таким образом, очевидно, что в мировой торговле практически все страны зависят друг от друга. Сбой в одном звене может создать сложности в других.

Что делать? Вариант первый: дать взаймы третьим странам для целевых закупок товаров в США. Провели денежную эмиссию долларов США и выдали кредиты. Страны-потребители произвели закупки. Деньги вернулись в экономику США, а по задолженности начисляются проценты. В итоге потребитель попал в зависимость от внешней задолженности со всеми вытекающими отсюда последствиями. Выгода для США очевидна. Но есть проблема: в экономике увеличилась денежная масса. До определенного момента это не столь критично, но со временем данный фактор может оказывать влияние на уровень инфляции или создать дополнительный спрос на иную валюту (вывод средств из страны). Теоретически можно было просто эмитировать дополнительные денежные средства, закупить на них продукт и в дальнейшем его уничтожить либо поставить в третьи страны с отсрочкой платежа. А если не получится – то оформить как благотворительность и получить дивиденды в ином виде. Реализацию продукции в кредит также можно рассматривать как заем, который в случае невозврата не является в полной мере прямыми убытками для продавцов, так как решались совершенно другие задачи. Вариант с закупкой и уничтожением продукции имел место в США в 30-х гг. прошлого столетия.

Вариант второй: решить сразу несколько вопросов, увеличив стоимость нефти на 100 долларов (была 40 долл./баррель). Что получим. Экономика США заплатит дополнительных 730 млрд долл. Из них 400 млрд долл, отдаст третьим странам, а 330 млрд долл, оставит у себя в стране. При ставке налогов в размере 30 % 100 млрд долл, поступят в бюджет. 130 млрд долл, пойдет на дивидендные выплаты, а остальные – в большей степени на развитие отрасли, т. е. в основном на потребление инвестиционных товаров. Естественно, будет определенная утечка капитала, но это не столь важно.

Что сделают третьи страны (экспортеры нефти) с 400 млрд долл.? В зависимости от уровня отрицательного счета платежного баланса распределение будет следующее: 40 млрд долл. – исправление отрицательного счета текущих операций; 200 млрд долл. – инвестиции (в основном покупка долговых обязательств США); 50 млрд долл. – потребление импорта из США и 110 млрд долл. – на инвестиции и потребление в рамках «системы» в целом. Основной результат – развитие мировой экономики. Возникает вопрос, кто за это все платит? В большей степени ФРС. Каковы издержки для США? Попробуем посчитать. 730 млрд долл. – это налог (упрощенно) на экономику США. В конечном счете все издержки перекладываются на население (потребителя). Из этой цифры смело можно вычесть 100 млрд долл, (налоги в бюджет). Получаем 630 млрд долл. / 303 млн человек = = 2000 долл, в год на человека. Но если исходить из того, что в экономической системе все взаимосвязано, то необходимо от нашего налога отнять 100 млрд долл. – закупка товаров и 200 млрд долл, инвестиций.

Естественно, расчет некорректен, но мы пытаемся к чему-то привязаться. Итого получаем общие издержки для экономики США – не более 100 млрд долл., или 330 долл, в год на человека. Не так много для функционирования экономики. А если дать дополнительный сертификат на покупку возросшей стоимости бензина, то издержки для граждан будут сведены к минимуму. В том случае, если целенаправленно снизить себестоимость продукции, перенеся производства в страны с меньшими издержками производства (Китай, Юго-Восточная Азия), то потребитель увеличения стоимости нефти на 100 долларов США может и не заметить (за исключением стоимости бензина). Даже в этом случае за счет технического прогресса общие транспортные издержки могут остаться на прежнем уровне (снижение стоимости автомобиля и ставки кредита). Рассуждения приведены без учета основного компенсационного механизма – увеличение реальной заработной платы.

Что нам показал опыт прошлого периода высоких цен на нефть? Самое главное, несмотря на шестикратный рост стоимости нефти за несколько лет, не произошло роста уровня цен. Неужели в себестоимости продукции незначителен удельный вес сырья? Но факт остается фактом. Причин несколько. Перевод основной массы производственных мощностей за пределы США (сокращение издержек). Частичное субсидирование издержек со стороны правительства. Вымывание собственного капитала компании (производство, функционирующее на грани нулевой рентабельности, или получение убытков).

Исходя из рассмотренных вариантов, очевидно, что второй путь решения экономических проблем более привлекателен с многих точек зрения. Далее объединяем страны по группам. Первая группа – это страны с развитой экономикой, и вторая группа – (потребители) поставщики сырья на мировой рынок. В данной конструкции основными условиями должны быть: обязательное централизованное размещение валютных средств вне пределов экспортера нефти и ограничение по созданию производств, заменяющих импорт. Логика в данных условиях вполне разумная и не является сверхдискриминационной, как может показаться на первый взгляд. На одной территории есть источник валюты – сырье (фактор платежеспособного спроса), а на другой территории – источник готовых изделий (фактор предложения). В том случае, если бы страна – поставщик сырья заменила импорт готовой продукции на отечественную, произошел бы сбой в мировой торговли. Страны – производители готовой продукции, у которых отсутствует альтернативный источник получения валютных средств, испытывали бы существенные экономические сложности.

Цена, до которой следует увеличивать стоимость сырья, является расчетной величиной. Алгоритм расчета может быть следующий. Вычисляется общий отрицательный счет текущих операций по странам – экспортерам нефти, добавляются «подушка безопасности» и необходимый свободный остаток для инвестирования (снижение отрицательного сальдо торгового баланса) и закупок товаров (остаток производителей после реализации на внутреннем рынке и определенной неснижаемой величины экспорта). Грубый расчет показывает, что многие показатели экономического развития стран – экспортеров сырья начинают испытывать сложности при стоимости нефти на уровне 35–50 долл./барр. Это значение можно считать равновесным в течение года. Если снижать стоимость нефти дальше, то можно частично решить вопрос о финансовой зависимости страны от кредитора, но при этом за счет вынужденной девальвации местной валюты (страны – покупателя импортной продукции) резко сократятся объемы мировой торговли готовыми изделиями. Также практически сойдет на нет приток капитала в страны с развитой экономикой, со всеми отрицательными последствиями. Если учитывать психологию человека, у которого «забрали» импорт, можно ожидать усиления политической нестабильности в ряде государств мира. Одним словом, это опасная игра. Вероятнее всего, с ростом стоимости сырья затягивать не станут и уже в ближайшие несколько лет стоимость нефти более 100 долл./барр. будет считаться нормальным явлением. Если исходить из технического анализа, то максимальный уровень цены вряд ли превысит 240–260 долл./барр.

2.3. Ошибочность подходов Центрального банка России в области трансформации внешних капиталов в инвестиции в отечественную экономику

Анализ современной динамики мирохозяйственных связей указывает на возрастание угроз экономической безопасности России. Одной из таких угроз является усиление негативных тенденций в российской экономике, связанных в большей степени с ранее допущенными ошибками финансовых властей в области денежно-кредитной политики. В этом параграфе хотелось бы обратить внимание на возможность устранения системной ошибки отечественной экономики, которая, на наш взгляд, не позволяет в должной мере реализовывать ни экономическую, ни социальную политику государства. Анализ был осуществлен в 2008–2009 гг. Правильность основных рассуждений и выводов подтвердилась в дальнейших кризисных явлениях (2008–2010 гг.).

По нашему мнению, одной из системообразующих проблем отечественной экономики является существенная зависимость от внешнего инвестиционного капитала, который в большей степени является спекулятивным и состоит в основном из «портфельных» и «прочих» инвестиций. Общая сумма накопленного внешнего долга отечественной экономики на 01.01.2009 составляет 485 млрд долл., из которых 385 млрд долл, номинированы в СКВ. В свою очередь, в 2009–2010 гг. необходимо выплатить внешним кредиторам не менее 200 млрд долл. Исходя из текущей экономической ситуации, динамики внешнеэкономических показателей и накопленных ЗВР (на 01.01.2009 – 430 млрд долл.), можно предположить, что возврат ранее взятых кредитов практически невозможен в полной мере. Таким образом, можно констатировать, что определенная часть отечественных предприятий находится в преддефолтном состоянии. В случае ухудшения внешнеэкономической конъюнктуры и сохранения динамики по оттоку капитала на уровне 2008 г., российская экономика столкнется с острой нехваткой валютных средств и, как следствие, объявлением рядом предприятий дефолта по внешним займам. Кроме этого, вероятность резкого ослабления национальной валюты резко возрастет.

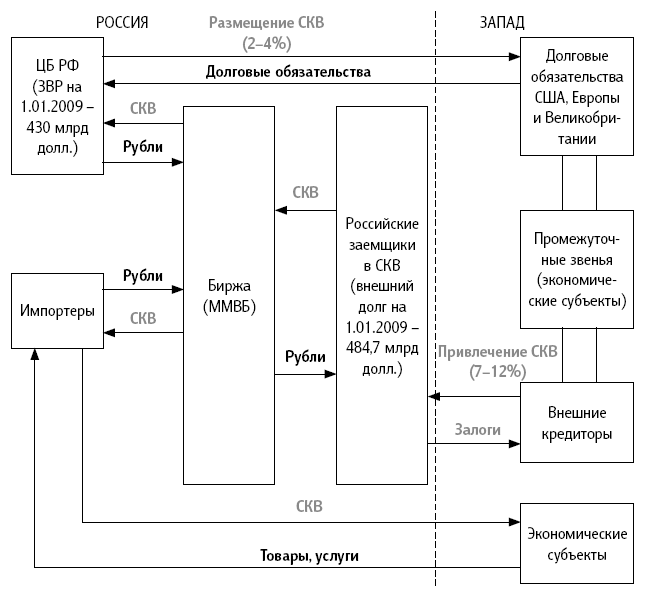

Данная ситуация в экономике сложилась в том числе из-за допущенной системной ошибки, которая способствовала в полной мере созданию данной ситуации (см. рис. 1). Основной вывод: валютные риски по кредиту со всеми отрицательными последствиями полностью перенесены на заемщика. Что это значит? Основное – невозможность проведения ЦБ самостоятельной (независимой от внешних кредиторов) денежно-кредитной политики.

Рис. 1. Существующий механизм привлечения внешних инвестиций в российскую экономику

Например, рассмотрим ситуацию в российской экономике. За счет внешних факторов резко ухудшился торговый баланс. Движение капитала недостаточно для поддержания на оптимальном уровне сальдо по притоку/оттоку валютных средств (наблюдается по итогам 2008 г. чистый отток капитала в размере 130 млрд долл.). ЗВР ограничены. Для нормализации величины платежного баланса проводят девальвацию национальной валюты. Что происходит в нашей стране: снижение курса национальной валюты не дает должного эффекта в области исправления платежного баланса страны и ощутимого замещения импорта. Оно лечит одно и калечит другое. В любом случае снижение импорта происходит за счет снижения реальных доходов экономики (домохозяйств и предприятий). Корпоративный долг, номинированный в СКВ, в размере 400 млрд долл, становится запредельной величиной – 14,4 трлн руб. (курс долл./руб. – 36),

а его общая величина приближается к 17 трлн руб. (с учетом долга, номинированного в рублях). Таким образом, с прежних 12,5 трлн руб. (курс 25 руб./долл, плюс номинированная часть внешнего долга в национальной валюте в размере 2,5 трлн руб.) корпоративный долг возрастает на 4,5 трлн руб.

Кроме этого, увеличивается и расходная часть финансовых средств, которая идет на выплату процентов и погашение основной суммы займа. К вышеупомянутым действиям (девальвация национальной валюты) добавляется еще один негатив – рост уровня процентных ставок (политика дорогих денег, применяемая для снижения уровня инфляции и оттока капитала). При прочих равных условиях это влияет на сальдированный финансовый результат предприятий, величина которого в 2008 г. составляла 4 трлн руб [188]. То есть он уменьшается на разницу в процентных ставках для всех заемщиков и на курсовую разницу в случае погашения долга. Итого в 2009 г. только за счет двух факторов сальдированный финансовый результат организаций имел потенциал снижения на 1,8–2 трлн руб. (на 50 %). Следует заметить, что мы не учли расходы по другим кредитам; снижение общего уровня производства, падение капитализации компаний и т. д. Необходимо учитывать, что экспортеры получают дополнительную прибыль в рублях, но в то же время потери несут импортеры. Таким образом, вновь усиливается перекос в экономике в пользу сырьевой составляющей.

Важным негативным моментом является сравнение относительных и абсолютных показателей экономики. ВВП страны в 2008 г. – 41,54 трлн руб. (в текущих ценах). Денежная масса – 12 трлн руб. (на 1.03.2009) [188]. Думаем, что приведенных данных достаточно для того, чтобы понять масштаб негативного влияния существующей финансовой (валютной) политики государства на отечественную экономику. В качестве дополнительных отрицательных последствий можно добавить: снижение уровня налогооблагаемой базы (400 млрд руб.), сокращение инвестиционных расходов организаций и др. Примеров негативных последствий существующей валютной политики достаточно, чтобы говорить о том, что она порочна и деструктивна для развития всех сегментов российской экономики.