Начни инвестировать! Краткий курс для начинающего инвестора

Евгений Левый, Максим Адаскевич

Начни инвестировать! Краткий курс для начинающего инвестора

Про авторов

Максим Адаскевич, CFA

За долгие годы профессиональной деятельности Максим приобрел опыт работы в области финансового и стратегического консалтинга, привлечении инвестиций, финансовом моделировании, оценке проектов и компаний, подготовке экспертных заключений для международного арбитража и судебных экспертиз, исследованиях рынков, разработке концепций новых продуктов и стратегий их вывода на рынок, клиентском и конкурентном анализе. Принимал участие в реализации более чем 100 проектов.

Евгений Левый

Евгений уже много лет участвует в решении широкого спектра бизнес-задач. Его сфера деятельности: построение систем управленческого учета и контроллинга, создание цифровых систем для автоматизированной аналитики производственной эффективности на предприятии, создание и применение моделей оценки кредитоспособности и стоимости предприятий, создание прогностических моделей для оценки вероятности дефолта эмитентов облигаций на основе больших данных, подготовка инвестиционных презентаций и финансовых моделей для компаний из различных отраслей.

Вступление

Много лет мы консультируем компании из США и Европы, в том числе и организации из России и Беларуси. Также инвестируем собственные средства и помогаем делать это другим индивидуальным инвесторам. За это время мы накопили опыт, которым и хотим поделиться в этой книге.

Находясь в среде специалистов финансовой сферы и инвестиций, мы начали замечать, что многие сильные финансисты придерживаются простых принципов в инвестировании. Их в кратчайшие сроки может взять на вооружение любой новичок и вкладывать деньги практически так же эффективно, как это делают профессионалы. Эти принципы и легли в основу этой книги.

Они фундаментальны и в то же время просты, поэтому мы постарались сделать книгу максимально простой для понимания и маленькой по размеру. Прочитать ее можно примерно за 2–3 часа. Книга, естественно, не покрывает весь бесконечный объем знаний о финансах и инвестициях, тем не менее после прочтения вы точно будете готовы сделать ваши первые инвестиции и при этом избежать абсолютного большинства ошибок новичков.

Часть 1. Почему нужно инвестировать

Глава 1. Почему делать сбережения важно всем, даже если на жизнь хватает, или что будет с нашими пенсиями

Начнем с простого и всем понятного вопроса: «Зачем нужно делать сбережения?». Практически каждый из нас на что-то копит – будь то жилье, автомобиль, ноутбук или просто «в заначку на черный день». Но даже если все необходимое уже куплено, и заначка есть – скорее всего, вам все равно нужно делать накопления. Почему и на что?

Ответ лежит на поверхности – на пенсию. Но об этом задумывается меньшинство, большинство же надеется на государственную пенсию. Почему это плохо?

– Во-первых, пенсионер в среднем получает от государства гораздо меньше своей заработной платы (чаще даже меньше половины). Таким образом, при отсутствии пенсионных накоплений человеку приходится либо подрабатывать на пенсии (если есть такая возможность), либо смириться с существенным понижением уровня жизни.

– Во-вторых, предпосылок для улучшения ситуации в будущем нет. В настоящее время пенсионеры в странах бывшего СССР получают пенсию за счет уплаты налогов нынешних работников, но из-за низкой рождаемости пенсионеров становится всё больше, а работников – всё меньше. Повышение пенсионного возраста лишь замедляет этот процесс. Новым поколениям придется либо работать до глубокой старости, либо мириться с мизерными пенсиями.

Чтобы этого избежать, развитые страны перешли к накопительной пенсии. Суть ее в том, что у пенсионной системы есть обязательный накопительный компонент – вы и ваш работодатель обязаны делать взносы, которые поступают на ваш индивидуальный счет. Обычно предоставляется определенная свобода действий – куда именно инвестировать средства, однако забрать их «когда захочется» не получится. Наконец, есть добровольный накопительный компонент, где у вас есть еще большая свобода выбора, но пользоваться им вы не обязаны.

Глава 2. Почему деньги «под подушкой» или на депозите – не выход, или что такое инфляция

Предположим, вы согласны, что надо делать долгосрочные накопления (на пенсию, обучение детей и так далее), но, как и многие жители стран бывшего СССР, не доверяете банкам и вообще никому не хотите доверять свои деньги. И это недоверие имеет под собой основания. Однако альтернатива, которую выбирают многие – держать деньги «под матрасом»/закопать в клад на даче и тому подобные решения – имеет один большой минус.

И имя этому минусу – инфляция.

Всем понятно, что держать белорусские рубли (или российские рубли, или украинские гривны) под подушкой – не лучшая идея из-за постоянного обесценивания валюты. Однако даже доллары и евро при таком способе хранения подвержены инфляции – хоть и не такой большой. Например, если американец оставил «под подушкой» 1000 долларов в 1990-м году, в 2020-м он смог бы купить на них товаров и услуг в два раза меньше – примерно столько, сколько в 1990-м приобрел бы на 500 долларов.

«Но я-то живу и потребляю в Беларуси/России/Украине, и валюта моей страны обесценивается к доллару и евро постоянно, значит доллары «под подушкой» все равно хранить выгодно» – скажете вы. И будете частично правы. Но:

Во-первых, то, что валюта обесценивалась к доллару и евро раньше, не значит, что так будет всегда. Показателен пример украинской гривны, курс которой к доллару с 2015 года по 2020-й практически не изменился.

Во-вторых, наверняка вы собираетесь тратить существенную часть ваших накоплений на зарубежные товары или услуги – импортные лекарства, учеба детей за границей и так далее. Поэтому инфляция доллара, евро или других валют будет негативно отражаться и на вас, если ваши сбережения лежат «под подушкой».

Наконец, с наличными деньгами вы подвержены риску их потерять – в результате кражи, пожара и тому подобных происшествий.

Итак, хранить сбережения под подушкой даже в валюте – небезопасно и почти гарантированно приведет к существенному снижению их покупательной способности со временем. Какие есть альтернативы?

Естественно, на ум сразу приходит депозит. С одной стороны, депозиты имеют плюсы – вы получаете процентный доход, а возврат вкладов гарантирован государством. С другой – в случае с депозитами в национальной валюте, вы берете на себя всем известные валютные риски. В случае с депозитами в иностранной валюте также не все гладко – проценты по ним, как правило, едва покрывают инфляцию соответствующей валюты. В целом, открывая депозит, вы сильно зависите от страны, в которой вы это сделаете. Формально государство может гарантировать возврат либо всех депозитов, в случае банкротства банка в валюте депозита, либо по крайней мере в пределах страховой суммы. Однако одно дело, когда банкротится один небольшой банк, а совсем другое, когда наступает полноценный банковский кризис и происходят банкротства нескольких крупных банков. В последнем случае у государства может элементарно не хватить денег, чтобы выплатить всем вкладчикам.

Итак, депозиты имеют ряд минусов, особенно для долгосрочных инвестиций. Но значит ли это, что их вообще не стоит использовать? Конечно, нет. Если вы планируете потратиться на что-то через 2–3 года (покупка авто, ремонт кухни), то отложенные на это деньги лучше всего хранить именно на депозите. Однако для пенсионных и прочих накоплений со сроком в десятки лет депозит – не лучшее решение.

Глава 3. Что такое «инвестиции» и в чем их отличие от спекуляций

Снижение ставок по депозитам подталкивает многих к вопросу: «Куда можно вложить деньги, чтобы получить бо́льшую доходность?». Очень часто, к сожалению, люди попадаются на рекламу, где говорится что-то вроде «мы поможем вам инвестировать свои деньги на фондовом рынке (в еще более печальных случаях – Форекс или криптовалюты)».

Самое прискорбное именно то, что «инвестировать на фондовом рынке» можно и нужно. Но то, что предлагается, довольно часто не «инвестиции», а «спекуляции». Терминология тут очень важна, поэтому остановимся на ней поподробнее.

Инвестиции – это вложение в актив, с целью получения дохода от его деятельности/ренты. Вы можете дать деньги в долг, купить долю в бизнесе либо вложиться в недвижимость для последующей сдачи ее в аренду. Вы можете купить долю в фонде, который на ваши деньги приобретет доли во множестве компаний. Взамен вы получите процентный доход, дивиденды, арендную плату (ренту), либо доходность от роста стоимости компаний, которая долгосрочно может быть только если инвесторы видят, что в будущем компания будет способна платить дивиденды. Важно, вкладываясь в бизнес, ожидать, что в будущем он сможет зарабатывать достаточно денег, чтобы вернуть вам больше вложенного – за счет расширения рынков сбыта, новых сервисов, сокращения издержек и так далее.

Спекуляции – это ставка на рост стоимости актива на каком-то временном горизонте. Если вам все равно сколько денег зарабатывает компания и какая у нее бизнес-модель – а важно лишь через некоторое время суметь продать ее бумаги дороже, чем купили – вы спекулянт, а не инвестор.

За счет спекуляций, конечно, возможно обогатиться, однако минимум в 95 % случаев даже для профессиональных спекулянтов в долгосрочном периоде это заканчивается плохо (либо они начинают зарабатывать не на спекуляциях, а на продаже обучающих курсов «как спекулировать», которые они часто называют «как заработать на трейдинге» или «как инвестировать»). Для спекулянтов-любителей это заканчивается плохо практически в 100 % случаев.

Наша рекомендация – для сохранения и преумножения ваших сбережений быть инвестором, а не спекулянтом. Упрощенно это значит, что вопрос «Сколько будут стоить акции компании завтра/через неделю/месяц/год?» вас волновать не должен. Вас, как долгосрочного инвестора, должно интересовать только «Сможет ли мой портфель ценных бумаг генерировать достаточную доходность в долгосрочном периоде для достижения моих финансовых целей, с учетом перспектив развития компаний, бумаги которых я держу?».

Глава 4. Два вида активов

Помимо различия между инвестициями и спекуляциями важно понимать особенности двух основных типов активов:

Производительные активы, которые генерируют доход для инвестора.

К таким активам относятся:

– бизнес, основная цель деятельности которого – извлечение прибыли и последующая выплата из нее дивидендов

– облигации и депозиты, как инструмент, в котором заранее определенный процентный доход является платой за пользование заемными средствами

– недвижимость, которая при сдаче ее в аренду приносит рентный доход, а при строительстве увеличивается в цене, в результате увеличения строительной готовности

Производительные активы – основа любого грамотно составленного инвестиционного портфеля, хотя они, безусловно, могут использоваться и для спекуляций.

Непроизводительные активы, которые сами по себе доход не генерируют.

Например, товары и валюта являются активами, которые не генерируют доход, поскольку сама природа этих активов не предполагает создания какой-либо новой ценности. При вложении денег в товары (золото, нефть и т. д.) или валюту человек не становится богаче просто от владения этими активами, так как сами по себе они не создают ценности и, как следствие, дохода.

Их приобретение предполагает либо заработок на спекуляциях вследствие изменения конъюнктуры рынка, либо они могут использоваться как дополнение к портфелю производительных активов инвестора в целях диверсификации.

Глава 5. Как выбирать «куда инвестировать», или неизбежный выбор между риском и доходностью

Самый популярный и логичный вопрос начинающего инвестора – это «Куда инвестировать?». К сожалению, «волшебной таблетки», подходящей всем и сразу, тут быть не может. Ответы на этот вопрос для 20-летнего студента, 40-летнего топ-менеджера и 70-летней пенсионерки будут совершенно разными. Почему это так?

Любое вложение денег – это риск. Мы уже обозначили риски вариантов сбережений «под подушкой» и «на депозите» – однако по крайней мере в этом случае вы не потеряете их номинальную стоимость без форс-мажора. Ваша тысяча долларов в этом случае почти наверняка останется при вас (хоть и может терять покупательную способность из-за инфляции). Если же вы вложите тысячу долларов в портфель ценных бумаг, то никто не даст вам гарантию, что стоимость этого портфеля не снизится до, скажем, 900 долларов или даже нуля (хоть это и крайне маловероятно).

Зачем тогда вообще инвестировать в ценные бумаги, скажете вы? А затем, что за этот риск вы можете получить доходность выше инфляции в долгосрочном периоде. То есть вложенные вами когда-то деньги приумножатся, и купить на них вы сможете больше товаров и услуг. При этом вероятность получить в итоге доходность выше инфляции хоть и не гарантирована, но будет увеличиваться пропорционально тому, насколько грамотно вы составили свой инвестиционный портфель и определили сроки ваших инвестиций. В каждый конкретный год стоимость вашего портфеля может и упасть, но грамотно составленные портфели дают доходность выше инфляции на горизонте от 10–15 лет с очень высокой вероятностью. Например, простой портфель, состоящий из акций крупных американских компаний, показывал доходность выше инфляции на любом историческом промежутке длиной в 20 лет.

Как из этого следует утверждение, что инвестиционные портфели должны быть у всех разные? Все просто – у людей разная склонность к риску (кто-то спокоен при падении портфеля на 40 %, а для кого-то минус 2 % это повод мучиться от бессонницы). У каждого портфеля свой риск, в зависимости от того, какие ценные бумаги в него входят. Поэтому чем больше человек готов и способен принимать риск – тем более высокорисковый портфель он может себе позволить, получив более высокую доходность в награду.

Несмотря на то, что в предыдущей главе мы отговаривали от депозита как инструмента для долгосрочных инвестиций – отметим, что для человека, у которого любое падение портфеля даже на 1 % вызывает панику – депозит все же лучшее решение. В таком случае он отказывается от приумножения сбережений, но приобретает бесценное душевное спокойствие и может сконцентрироваться на увеличении накоплений за счет роста доходов от своей трудовой деятельности или бизнеса.

Но разве нельзя получить высокую доходность с маленьким риском или без него? К сожалению, вероятность такого сродни шансу найти клад или выиграть в лотерею. Умопомрачительные доходности, о которых слышал каждый (акции Теслы, Амазона, Биткоин), идут рука об руку с тем фактом, что, если бы вы составили свой портфель только из одного из любых этих инструментов – он бы регулярно падал на десятки процентов, а иногда терял куда больше половины своей стоимости. К тому же постоянно угадывать заранее, какая из ценных бумаг (или криптовалют) выстрелит – практически невозможно, о чем мы поговорим в одной из следующих глав.

Какой вывод из этой главы? Доходность выше депозита, конечно, бывает. Однако она неизменно сопряжена с риском потери части вашего капитала, по крайней мере на время. Инвестору следует об этом помнить всегда, и в этом и состоит простейший тест любой инвестиционной возможности «мошенничество ли это?». Если вам утверждают, что есть гарантированная доходность без риска – просто сравните ее со ставками по депозитам. Если она выше, то вас обманывают.

В следующих главах мы сориентируем читателя по каким принципам и из каких инструментов можно собирать ваш инвестиционный портфель.

Глава 6. Примеры инвестиций

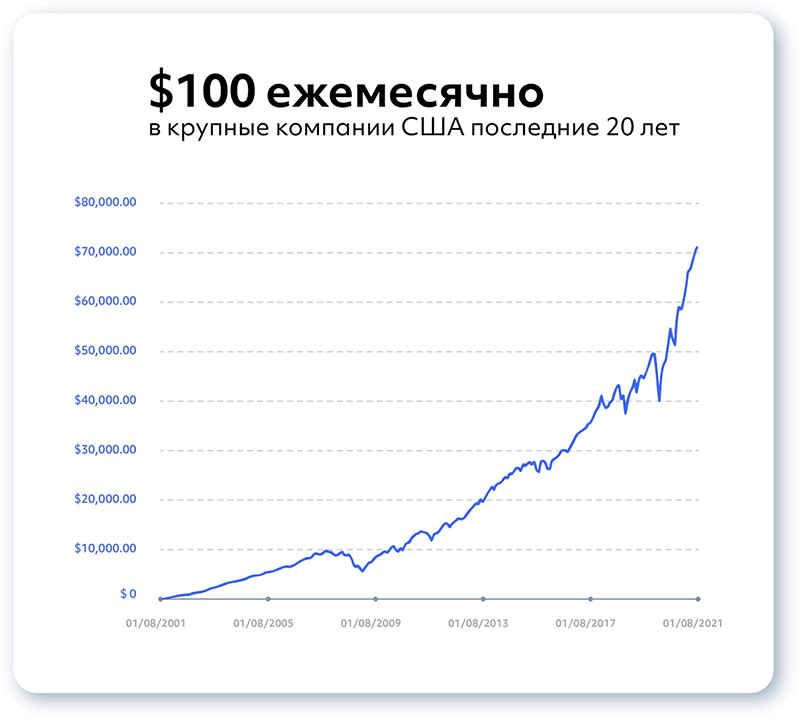

Важно подтвердить слова примерами. Представим мужчину, которому в 2021 году исполнится 60 лет, уже скоро ему предстоит выход на пенсию. Если бы он позаботился об этом заранее и с момента своего сорокалетия ежемесячно инвестировал $100 в акции крупнейших американских компаний, то к 60-ти годам располагал бы более чем $70,000:

Или представим семейную пару, которая в течение 30 лет инвестировала бы ежемесячно $150 из семейного бюджета в акции крупных американских компаний. Тогда, приближаясь к моменту выхода на пенсию, им удалось бы создать капитал более чем в $230,000:

Глава 7. На какую доходность можно рассчитывать инвестору?

За последние 50 лет акции крупнейших американских компаний росли, без учета инфляции, в среднем на 8–10 % процентов в год, в зависимости от выбранного периода. Акции считаются одними из наиболее рискованных инструментов и исторически показывают более высокую доходность, чем другие виды активов. Поэтому не стоит рассчитывать на долгосрочную доходность озвученных выше 8–10 % процентов в год. Все, кто обещают значительно более высокие проценты, как правило, хотят вас обмануть или их предложения сопряжены с запредельно высокими рисками, которые в долгосрочной перспективе могут полностью уничтожить все ваши сбережения.

Часть 2. Обзор инструментов для инвестирования

Глава 1. Сравнение исторической доходности различных инвестиционных инструментов

На графике вы можете видеть сравнение исторической доходности различных классов активов США с 1926 года:

На графике представлены акции, облигации, векселя (аналог облигаций) и уровень инфляции (доходность по банковским депозитам приблизительно соизмерима с уровнем инфляции). Как мы видим, акции показали значительно более высокую доходность, чем другие инструменты. На втором месте идут облигации и за ними банковский депозит (инфляция).

Похожим образом обстоит дело и за последние 10 лет:

Акции опередили все остальные виды активов с большим отрывом. Далее мы более подробно рассмотрим каждый класс активов.

Глава 2. Как получить доходность немного выше, чем на депозите, или что такое облигации

Облигация – это долговая ценная бумага, которую выпускают компании или государство (эмитенты облигаций), чтобы финансировать свою деятельность.

По сути, инвестор в облигации дает в долг компании или государству. У каждой облигации есть номинал – сумма, которую инвестор дает в долг эмитенту. В обмен на это инвестору регулярно платится процент, который называется «купон». Купон платится в течение определенного периода времени – пока не наступит дата погашения. В дату погашения инвестор получает номинал облигации обратно.

Например, вы покупаете облигацию по номинальной стоимости $100, с купоном в 10 % годовых и датой погашения через два года. За первый год вы получите $10 купонного дохода ($100 * 10 % = $10), а за второй год вы получите те же $10 купонного дохода и в дату погашения эмитент вернет вам (помимо последнего купона в размере $10) еще и номинал в размере $100.

Облигации не всегда продаются по номинальной стоимости. Актуальная рыночная (текущая) цена может от нее отличаться. Например, облигация с номинальной стоимостью в $100 может продаваться за $90. В таком случае в дату погашения вы получите номинал облигации, а значит заработаете дополнительные $10 ($100 – $90 = $10). Купон всегда выплачивается от номинала, а не от текущей цены. Даже если вы купили облигацию с номиналом в $100 за $90 и процентной ставкой в 10 %, то ваш купон составит 10, а не 9 долларов ($100 * 10 % = $10).

Текущие цены на облигации зависят от многих факторов, но чаще всего наиболее значительное влияние из них оказывают два: изменение степени надежности эмитента и изменение процентных ставок на рынке.

Представим теперь обратную ситуацию: на рынке доступны облигации с номиналом в $100, купоном в 10 % и датой погашения через год. Вы покупаете эти облигации по цене выше номинала – за $105. В дату погашения вы получаете обратно номинал в $100 и купон в $10 ($100 * 10 % = $10). Хоть купон по облигациям и составляет 10 %, но ваша реальная прибыль значительно меньше, ведь вы заплатили за облигацию $105, а через год получили $110. Фактически ваш доход составил 4.8 %. Такой фактический доход называется доходом к погашению или YTM (yield to maturity). Таким образом, можно сказать, что купон у данных облигаций составляет 10 %, но при текущей цене в $105 доходность к погашению (YTM) составляет лишь 4.8 %.

Если текущая цена равна номиналу облигаций, то доходность к погашению равна купону.

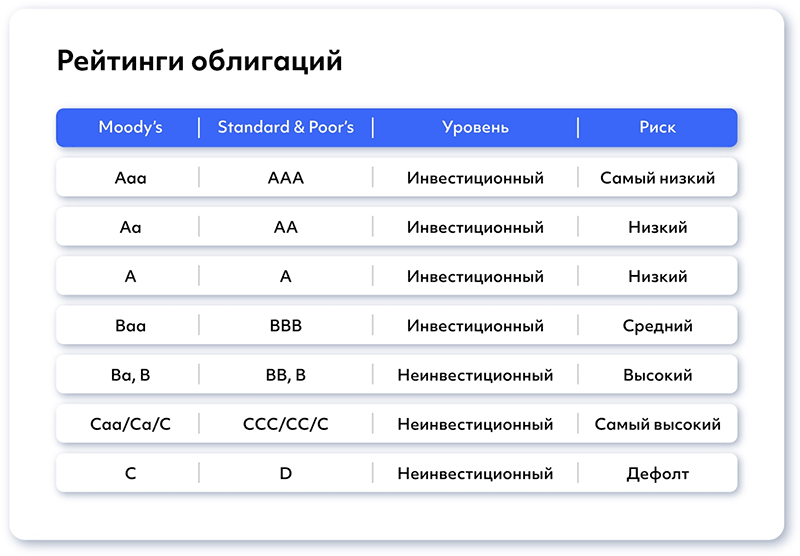

Кредитные рейтингиКак мы уже говорили, доходность в первую очередь определяется риском. Кредитный рейтинг – оценка в цифровом или буквенном выражении, которая призвана описать надежность эмитента или любого другого должника. Кредитные рейтинги выдаются рейтинговыми агентствами. В тройку наиболее уважаемых мировых рейтинговых агентств входят: Standard & Poor's, Moody’s и Fitch Ratings. Есть и более мелкие, локальные агентства, например «Эксперт РА» в России. Как правило, рейтинг выдается в буквенном выражении. Например, AAA – наивысший рейтинг по шкале Standard & Poor's. Стоит помнить, что высокий рейтинг от известного рейтингового агентства – знак надежности, но далеко не всегда истина в последней инстанции – что мы увидели в 2008 году, когда произошла серия дефолтов по ипотечным облигациям с очень высокими рейтингами надежности.

Иногда у облигаций предусмотрена оферта. Оферта – это опция досрочного погашения облигаций. Существует два вида оферт, а именно call и put оферты. Call оферта – опция, при которой эмитент облигаций имеет возможность потребовать у инвесторов досрочно продать ему облигации по номинальной цене. Put оферта – опция, при которой инвестор может потребовать у эмитента досрочно выкупить облигации обратно по номинальной цене.

Глава 3. Как получить доходность выше, чем по облигациям, или что такое акции

Что такое акция?Акция – ценная бумага, которая подтверждает, что инвестор является владельцем определенной доли компании. Соответственно, владельцы акций имеют право управлять компанией и получать прибыль от ее деятельности. Как правило, управление осуществляется голосованием акционеров, а прибыль выплачивается в форме дивидендов. Приведем пример. Например, компания А – акционерное общество. Всего существует 100 акций компании А, и вы владеете 20 акциями этой компании (20 % от всех акций). Значит вы владеете 20 % имущества компании А, имеете 20 % голосов при принятии управленческих решений и должны получить 20 % всех выплаченных дивидендов.

ДивидендыВ отличие от облигаций, у акций нет фиксированного процента доходности. Тогда каким образом акционеры могут получить доход от владения акциями? Если компания прибыльна, то она может выплачивать дивиденды своим акционерам из той части прибыли, которая не реинвестируется обратно в бизнес. Чем выше ожидаемая прибыльность компании – тем выше стоимость акций. Компании, стабильно распределяющие основную часть прибыли через дивиденды – это компании, которые в той или иной степени исчерпали точки роста. Как правило, это зрелые компании, период активного роста которых завершился. Большинство быстрорастущих компаний предпочитают реинвестировать деньги в развитие бизнеса, чтобы получить более высокую прибыль в будущем.

Привилегированные акцииСуществует отдельная категория акций, которые называются привилегированными. Привилегированные акции – что-то среднее между обычными акциями и облигациями. Доходность по ним фиксированная, как у облигаций, но выплачивается в форме дивидендов. Соответственно, если компания не показывает достаточную прибыль, то дивиденды будут выплачены не в полном объеме. Дивиденды по привилегированным акциям выплачиваются до выплаты дивидендов по обычным акциям, при этом они имеют потолок, а вся остальная прибыль может быть выплачена в форме дивидендов держателям обыкновенных акций без ограничений. Владельцы привилегированных акций не имеют права голосовать при принятии управленческих решений, но при этом, в некоторых случаях, если результаты компании неудовлетворительны, и владельцы привилегированных акций не получили дивиденды в полном объеме при последней их выплате, то у них появляется возможность голосовать наравне с держателями обыкновенных акций. Держатели привилегированных акций будут иметь голос до тех пор, пока ситуация в компании не наладится, и они снова не начнут получать дивиденды в полном объеме. После этого они утратят возможность голосовать.