Индустрия российских медиа: цифровое будущее

При этом, по мнению участников проекта, долевая победа Интернета на рынке не означает ликвидации других рекламоносителей. Эфирное телевидение, постепенно сдавая свои позиции, останется все же востребованным среди рекламодателей-мейджоров. Мало что угрожает небольшому сегменту радио, так как он, наоборот, уникален для некрупных рекламодателей. Неэфирное телевидение может подрасти, поскольку этот сегмент еще мало освоен. Наружная реклама скорее всего потребует «перезагрузки»: эксперименты с QR-кодами оказались безуспешными; новый тренд для нее – просто размещение адресов сайтов. Сложнее всего ситуация с рекламой в печати, объем которой по абсолютным показателям однозначно будет сокращаться в ближайшей перспективе. Участники проекта считают, что для определенных групп рекламодателей (Fashion, Luxury) высококачественные по полиграфическим характеристикам бумажные издания сохранят свою привлекательность. Но по признанию большинства, нынешние финансовые потоки будут перераспределяться в сторону диджитал-прессы.

Среди стратегических направлений развития рекламы участники рынка выделяют три наиболее важных. Первое – это инвестиции в потенциал сотрудников, поскольку роль человеческого капитала в рекламном бизнесе крайне велика (до 70 % расходов идет на оплату труда). Эти инвестиции предполагают проведение различных тренингов для персонала, мероприятий, повышающих командный дух, развивающих атмосферу коллективного сотворчества. Второе стратегическое направление – вложения в автоматизацию работы с big data и воспитание соответствующих специалистов. Обойтись без этого в будущем уже не представляется возможным. И третье – закупки медиаметрических данных у ведущих компаний (TNS, Comcon и пр.), а также развитие собственных исследовательских отделов.

Общее магистральное направление развития отрасли – это постоянная адаптация и локализация новых мировых разработок и подходов в рекламных технологиях на российском рынке. Отставание в этом вопросе, концентрация внимания на неактуальных, устаревающих решениях будет означать глобальный проигрыш. «Основное – это открытость внешней среде, понимание того, что школа рекламы 1990-х уже себя изжила и что такие сегменты, как маркетинг территорий, персонифицированные коммуникации в Интернете и использование образа поведения потребителя применительно к Сети, дают как раз новые возможности для того, чтобы делать инвестиции в рекламу эффективными», – резюмирует топ-менеджер агентства.

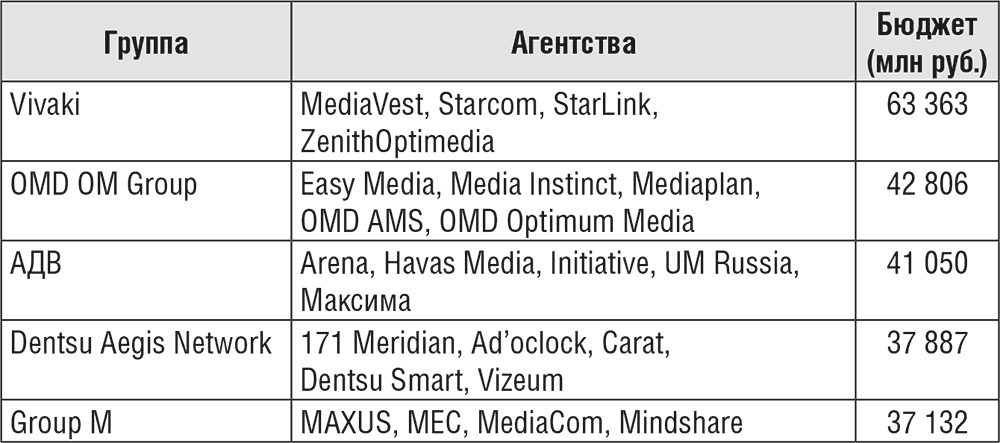

Количество ведущих рекламных холдингов (групп) на рынке, по мнению участников проекта, в обозримом будущем увеличиваться не будет (см. Табл. 11). Напротив, возможно даже укрупнение: закупки будут концентрироваться в нескольких основных высокотехнологичных мультисервисных хабах. Это удобно, прежде всего, самим рекламодателям, которых смогут обслуживать через «одно окно». Баеров, в свою очередь, устраивает наличие на рынке очень крупных селлеров, предлагающих им пакетом весь имеющийся инвентарь для размещения на разных площадках с оптимальным охватом. По мнению рекламных менеджеров, единственное, что может несколько измениться, – это национальная принадлежность главных игроков. На данный момент 90 % российского рекламного рынка контролируют иностранные сети, и ужесточение законодательства в этой сфере способно изменить расстановку сил. На уровне агентств, входящих в рекламные группы, будет и далее углубляться сегментация: появятся все более специализированные Mobile-агентства, CRM-агентства, BTL-агентства, агентства, сфокусированные на eCommerce, Digital Cinema и пр. Количество таких направлений достаточно велико и будет только расти, особенно в сфере Интернета. При этом сохранится тенденция к консолидации отдельных агентств под эгидой больших рекламных групп.

Таблица 11. Топ-5 рекламных групп России по объемам бюджетов, 2015 г.

Источник: АКАР

Что касается рекламодателей, то, как отмечают участники опроса, их состав будет существенно зависеть от развития международной политической обстановки. Отмена взаимных экономических санкций даст зарубежным компаниям (прежде всего, из IT-сектора и медицины) возможность вкладывать больше средств в продвижение на российском рынке. К тому же некоторые группы иностранных рекламодателей в нашей стране еще даже не представлены. Среди российских рекламодателей также не исключено появление новых игроков, например фермерских хозяйств. Значение отечественных производителей продовольствия для рынка в целом будет повышаться. И в других отраслях будут появляться новые компании, готовые вкладываться в продвижение. Не исключен сбор групп некоторых рекламодателей «под зонтики».

С другой стороны, емкость рекламных каналов в России растет не так быстро, как спрос на них (недельная стоимость размещения баннера на главной странице «Яндекса» уже превышает 10 млн руб.). «Барьер заключается в том, что рекламодатели приходят с деньгами, а деньги потратить не могут, потому что нет такого количества людей и инвентаря. Это будет приводить либо к тому, что рекламодатели будут как-то распыляться и тратить деньги непонятно на что (что вряд ли), либо площадки, чтобы утолить жажду всех рекламодателей, будут повышать цены. Рекламодателям это станет менее интересно, для них вырастет цена за одну продажу», – подчеркивает топ-менеджер агентства.

Участники рынка сходятся во мнении, что среди товарных категорий, имеющих потенциал к росту, есть несколько фаворитов. Первый – это фармацевтика и медицинские услуги (при условии, что их не коснутся серьезные запреты). Причем кризис, порождающий стрессы у людей, косвенно способствует развитию такой рекламы. Почти все также прогнозируют рост категории «интернет-коммерция»: доставка еды, интернет-магазины, туристические сервисы. Очень активно будет развиваться реклама цифрового контента и сопутствующих устройств: онлайнового видео, аудио, электронных книг, OTT-сервисов и т. п. В связке с этим может увеличиться объем рекламы услуг телекомов, прежде всего операторов мобильной связи. Определенный рост также возможен в категориях «продовольствие» и «ритейл». В целом стабильные позиции на рекламном рынке сохранят такие традиционные категории товаров, как весь сегмент FMCG, одежда, бытовая электроника, включая гаджеты.

При этом в случае затянувшихся проблем на российском рынке может возникнуть новая тенденция, связанная с ростом собирательной категории «дешевые товары и услуги». «Наилучшую динамику в денежном выражении в тяжелые времена показывали немецкие ботинки Salamander по 600 рублей. Все зависит от уровня жизни и благосостояния», – указывает представитель агентства. Среди категорий, рост которых маловероятен, первой участники проекта называют «автомобили». Здесь уже наблюдается и прогнозируется сокращение объемов рекламы, связанное с заметным падением спроса на машины. Довольно нестабильным участником рынка представляется такой рекламодатель, как банки и другие финансовые институты, – по этой категории также не исключено сокращение.

Экономика и бизнес-модели

В 2014–2016 гг., когда проводилось исследование, российский рекламный рынок находился не «в самой лучшей форме». Общий объем размещения в медиа в 2015 г., по данным АКАР, за год сократился на 10 % и составил 307,5 млрд рублей. Предыдущее падение, зафиксированное во время кризиса 2009 г., было более ощутимым, но в то же время рынок восстановился в течение трех лет. Повторится ли такой же сценарий на этот раз, или ситуация будет развиваться иным образом? По этому вопросу у представителей крупных рекламных групп однозначного прогноза нет.

Сходятся участники рынка в одном: динамика в рублевом и в долларовом выражении будет не одинаковой. Резкое падение курса российской валюты сократило в 2015 г. объем рекламного рынка в мировых ценах (т. е. в долл. США) почти вдвое. В связи с падением курса рубля российский рынок теряет в показателях, будучи и так сравнительно небольшим.

Помимо курсовых колебаний, негативное влияние на рекламный рынок страны, по общему мнению его участников, оказывают взаимные внешнеэкономические санкции между Россией и странами Запада, а также снижение потребительских расходов населения. Как считают рекламные менеджеры, первый фактор не исчезнет сразу же после возможной отмены санкций, поскольку возвращение в Россию тех же европейских товаропроизводителей потребует времени на восстановление утраченных рынков сбыта и схем продвижения. Если же санкции сохранятся, то российским товаропроизводителям в рамках процесса импортозамещения потребуется еще 2–3 года, чтобы занять на рекламном рынке то место, которое прежде принадлежало иностранным игрокам.

Положительным драйвером, по мнению участников проекта, может стать развитие экономического сотрудничества со странами БРИКС, прежде всего с Китаем и Индией, рост ВВП за счет подорожания нефти и инновационных проектов. Но каким по объему будет связанный с этим приток средств, еще не понятно. Что касается потребительских расходов, то их динамика будет полностью зависеть от макроэкономического развития страны, дальнейшая траектория которого сейчас также не ясна никому. Пока очевидно, что платежеспособный спрос в России снижается вместе с реальными доходами.

В соответствии с наиболее оптимистичными ожиданиями представителей агентств, с 2016 г. рекламный рынок России может прибавлять по 10–15 % в год (в рублях). Возможен даже компенсирующий кризисное падение разовый «скачок» на 20–25 %, но затем прирост замедлится. Более пессимистичная оценка предполагает, что рост составит 5–7 % в год. С точки зрения сторонников пессимистичной оценки, о росте на 30–40 % в обозримом будущем речи быть не может, поскольку цены на размещение рекламы имеют психологическую инертность при любом спросе. При этом участники рынка отмечают, что публичное озвучивание финансовых прогнозов – занятие не только неблагодарное, но и по-своему вредное для их бизнеса. «Если скажешь, что рынок будет расти, то к нам придут партнеры – подрядчики, сейлсхаузы, которые продают рекламу, и скажут: “Мы с вами сделку заключили, вы нам сказали, что рынок вырастет на 0. А в интервью вы говорите +10. Давайте мы тогда пересмотрим нашу с вами сделку, и вы нам принесете на 10 % больше денег”. А если скажешь, что рынок будет падать на 10 %, то клиенты скажут: “Слушай, ты мне продавал сделку с ростом бюджета, а в интервью говоришь, что рынок будет падать. Так зачем мне бюджет свой наращивать?”» – отмечает представитель баингового рекламного агентства.

Тем не менее все без исключения участники проекта считают, что реклама останется важнейшим экономическим драйвером российской медиаиндустрии в обозримом будущем. Развитие бизнес-моделей, построенных на платном контенте, вытеснить ее в принципе не сможет. Тем более что реклама и далее сможет играть роль дополнительного источника дохода для медиа, которые в основном существуют за счет других источников, включая государственные дотации. Как система рек-ламоносителей медиарынок останется пятисегментным, включая телевидение, радио, печать, наружную рекламу и Интернет. Требования к точечности, адресности контента, по словам представителей агентств, будут постоянно расти под давлением рекламодателей, заинтересованных в повышении эффективности размещений. Аудитория, описываемая по формуле «Россия, Все 18+», не будет нужна почти никому, равно как кампания, просто набравшая условные десять пунктов рейтинга в СМИ, не будет только на этом основании считаться в два раза успешнее, чем кампания, набравшая пять пунктов.

Участники рынка также отмечают, что на наиболее «проработанных» и высоко конкурентных каналах (площадках) размещение рекламы в перспективе не будет приносить агентствам сверхприбылей. Речь прежде всего идет о телевидении, где система продаж очень прозрачна, и о наружной рекламе, где все определяется в результате аукционов. Более маржинальными всегда являются новые носители, и инвестиции, соответственно, будут сосредотачиваться в этой сфере. Здесь определенный потенциал имеется у интернет-ресурсов и особенно в регионах страны. В силу простоты и дешевизны роль локальных онлайновых носителей контента для размещения рекламы будет повышаться, и в результате этого изменится сама структура медиаиндустрии на местах. Скорее всего в офлайне нынешний статус-кво «центр-регионы», по мнению участников проекта, сохранится.

Технологии

Относительно развития рекламных технологий участники рынка сходятся во мнении, что главным трендом будущего станет внедрение инновационных алгоритмов работы с потребителем в цифровой среде. Сбор и анализ разнообразных данных с множества профилей пользователей (big data), прежде всего в социальных сетях и на почтовых сервисах, будет формировать все более таргетированное рекламное обращение. Рекламу будут получать только те люди, которые точно соответствуют профилю потребителя данного товара/услуги по всем социальным и демографическим характеристикам, представляющим собой математические переменные. Таким образом, нерелевантная, неперсонифицированная реклама просто исчезнет из информационного меню человека, перестанет его «раздражать». Количество пользователей Интернета в России, в том числе мобильного, уже настолько велико, что оно вполне репрезентирует население страны. Будут также использоваться профили абонентов на платформах Smart TV. Сама работа с big data и размещение рекламы будет естественно роботизироваться, что в силу развития программных комплексов и коммуникационных сетей перестало быть сложной задачей (уже работает технология онлайновых аукционов RTB). Поэтому «облака» big data в той или иной степени смогут использовать и традиционные медиа.

«Если смотреть с точки зрения не рекламодателя, а потребителя, то технологические инновации, скорее всего, будут сопровождать тренд на рост лени у людей. Людям хочется меньше читать, больше смотреть; людям хочется меньше текста и больше картинок», – отмечает один из рекламных менеджеров. Исходя из этого, участники рынка прогнозируют рост значения рекомендательных рекламных сервисов – интерактивных подборок, дайджестов, созданных специально под профиль пользователя и внедряемых в любую привычную для него медиасреду. Будет учитываться и то, что поисковые запросы людей со временем могут перейти от описания желаемого контента к описанию своего настроения. Увеличивается и будет увеличиваться значение геотаргетинга в рекламе, когда потенциальному потребителю предлагают именно тот товар/услугу, который сейчас доступен в максимальной близости и за минимальное время (принцип условной «Яндекс-Пиццы»). Наконец, участники проекта прогнозируют рост значения коммерциализированного контента в СМИ (нативной рекламы), появление все более тонких подходов к «вплетению» рекламы в любые по содержанию сообщения.

Трансформация медиапотребления, безусловно, повлечет за собой перераспределение бюджетов на рынке в пользу новых медиа. В конце грядущего десятилетия взрослыми людьми окажутся нынешние подростки, предпочтения которых в выборе контента и канала будут другими – «цифровые аборигены» останутся в своей интернет-среде. Но базовый принцип работы медиа на сдвоенном рынке останется неизменным: рекламодателю нужны не технологии как таковые, а коммерчески целесообразный доступ к конкретному потребителю. «Прибегает человек с горящими глазами, придумал такую вещь, классную. Какие-то дикие схемы, супер-диджитал… Все красиво там, все замечательно! Пусть рекламодатели дают денег! Но ответ всегда один: ты принеси не вот эту схему, эту игрушку оставь себе, а ты принеси такую, чтобы было ясно, сколько стоит войти, сколько стоит контакт, с кем произойдет этот контакт и что он даст!» – резюмирует топ-менеджер агентства.

Контент

Участники проекта отмечают, что дефицит технических возможностей распространения контента глобально перестал существовать. У рынка имеются только три ограничения: бизнес-модель и ее эффективность, качество контента и жесткость контроля со стороны регулирующих органов. Офлайновая дистрибуция под напором дигитализации через десять лет, скорее всего, исчезнет совсем. Для доступа к контенту в домохозяйствах будет развиваться техническая интеграция электронных средств коммуникации (смартфонов, ноутбуков, телевизионных приставок). Уже сейчас не идет речь о размещении рекламы на телевидении и размещении в Интернете – имеет место общий видеоплан. Но на фоне возникающего кризиса идей участники проекта пока не ожидают появления совсем новых каналов и платформ. Люди будут потреблять контент как и сейчас, но на гораздо большем количестве экранов, через сети нового поколения и на более высоких скоростях. Революционных изменений в самих принципах дистрибуции рекламы представители агентств тоже не прогнозируют. «Те решения, которые у нас сейчас есть, будут просто совершенствоваться. Они не идеальны, но они очень продвинутые. Куда человек идет – там мы и стараемся размещать», – констатирует один из топ-менеджеров.

По мнению участников проекта, изменения в моделях дистрибуции могут произойти, если в России будут полностью отрегулированы вопросы соблюдения авторского права. Сейчас, как известно, львиная доля контента в цифровых средах никак не монетизируется вообще и правообладатели не получают ничего. Соответственно, со временем не исключено заметное сокращение числа площадок с обшедоступным контентом «пиратского» происхождения, которые сейчас активно размещают рекламу. Это будет иметь положительный эффект для сервисов, требующих от пользователей прямой платы за легальный эксклюзивный премьерный контент.

В условиях нарастающей кастомизации контента участники проекта ожидают повышение значимости для индустрии нерекламной модели монетизации. Различные варианты постоянной (подписка, абонентский сбор) и разовой (pay-wall, pay-per-view и пр.) платы за персонализированный контент будут продолжать развиваться. Свою роль будут играть такие подвиды этой модели, как финансовые транзакции между пользователями социальных сетей (внутриигровые покупки). В России пока трудно сказать, какие деньги и в каких объемах будут доступнее производителям и поставщикам контента в обозримом будущем. На данный момент доминирование рекламы еще слишком очевидно. Участники рынка соглашаются, что для платных (клиентских) схем монетизации контента уже есть все возможности, но на практике почти нет их реализации. Точечные проекты возникают каждый день, но общая тенденция по стране не очевидна.

По мнению рекламных менеджеров, главная проблема заключается в том, что пока непонятно, каким будет в перспективе платежеспособный спрос на контент вообще. «Весь вопрос в том, сколько я смогу из своих доходов выделять, какой процент, чтобы его оплачивать. Как показывает статистика, люди в первую очередь сокращают свои затраты на развлечения. Поэтому здесь монетизация контента – это очень сложный бизнес, который сейчас особенно непредсказуем», – объясняет ситуацию представитель агентства. У онлайновой сферы здесь объективно больше возможностей, чем у офлайновой. Традиционные СМИ вряд ли смогут уйти от бесплатной рекламной модели, иначе они просто окажутся неконкурентоспособными. Другой возможной «альтернативой» рекламе, как отмечают участники проекта, является и пока будет являться бюджетная поддержка. Пока нет оснований полагать, что экономическая роль государства как финансового донора в индустрии будет снижаться, особенно при условии сохранения негативной динамики развития рекламного рынка.

Аудитория

Сегментация (фрагментация) аудитории магистрально будет расти – соглашаются все участники проекта, но ее будущие параметры пока не очень понятны. Очевидно, что удельный вес цифровых пользователей медиа – поколения «большого пальца» – будет увеличиваться по мере их взросления, а аудитория классических офлайновых СМИ будет сокращаться. Но какой контент и как именно будут потреблять нынешние пятнадцати – двадцатилетние обладатели смартфонов, когда им будет тридцать, сейчас спрогнозировать трудно. Поэтому рекламному рынку, особенно в диджитал-сегменте, придется постоянно подстраиваться под поведение аудитории.

Проблему рекламные менеджеры видят в том, что внимание аудитории рассеивается и у людей снижается способность потреблять контент большого объема в течение длительного времени. Поэтому в рамках сегментации потребления общее количество медиа «в меню» человека будет расти, но при этом будет сокращаться время, уделяемое каждому из них. Представители агентств считают, что в каком-то смысле аудитория становится все более пассивной, инфантильной: инертным пользователям гаджетов не хочется много читать и тем более писать, в целом их мало что сильно интересует, социальные ценности и мотивации не ясны. Вероятно, что из-за последствий «демографической ямы» 1990-х гг. количество платежеспособных молодых людей в российской аудитории на определенное время может снизиться. Но при этом абсолютные показатели аудитории и общий объем медиапотребления, по мнению участников рынка, сокращаться не будут. Последний, скорее, даже увеличится, поскольку люди станут все больше времени тратить на разрастающееся множество разных медиа.

Кадры

«Я думаю, что у нас нет сложностей с придумыванием слоганов, с копирайтингом, созданием рекламных роликов, макетов в прессе. Все делается на таком хорошем профессиональном уровне. С профессионалами у нас нормально; с идеями у нас проблема», – констатирует топ-менеджер баингового агентства. Кризис идей считают серьезным вызовом для отрасли и другие участники проекта. Причем наибольшая потребность в новых идеях ощущается и будет ощущаться в диджитал-направлении. Помимо общего понимания основ рекламной коммуникации и творческих способностей, здесь все большее значение будет иметь знание людьми технологий, наличие навыков работы с ними. Креатив без современного инструментария не может решить поставленных задач.

Поскольку в ближайшие десять лет все самые серьезные изменения будут происходить именно в диджитал-рекламе, здесь будет и максимальный спрос на специалистов. Проблему участники рынка видят не в количестве людей, приходящих в отрасль, а в их слабой подготовке. Профильное рекламное образование в России, считают представители агентств, пока недостаточно развито по мировым меркам и недостаточно технологически ориентировано. Дефицит квалифицированных кадров отчасти объясняется и тем, что поколение молодых соискателей ментально настроено на исполнение поставленных задач, а не на созидание новых решений. По мнению участников рынка, общее количество занятых в отрасли будет увеличиваться пропорционально ее развитию и развитию всей экономики страны. Но в условиях конкуренции между множеством «середнячков» зарплаты на рекламном рынке будут иметь тенденцию к снижению.

Факторы развития

«Реклама превращается в высокотехнологичную отрасль. Нужно понять, какая технология пригодна к использованию у нас, кастомизировать и превратить ее в рабочий инструмент. Кто первый делает – тот и выигрывает», – говорит об одной из главных возможностей развития индустрии топ-менеджер агентства. Дальнейшее усовершенствование работы с big data, выстраивание единой панели измерения охватов разных рекламоносителей, минимизация «ручного труда» за счет полной автоматизацию закупок во всех средах, внедрение новейших инженерных решений участники рынка рассматривают в качестве мощнейшего драйвера. Положительную роль для рекламной отрасли также может сыграть развитие бизнес-стартапов в России, которых, несмотря ни на что, появляется довольно много, особенно в диджитал-сфере. Кроме того, позитивным фактором может стать приход в Россию новых иностранных медийных гигантов, вроде Alibaba Group, eBay или Amazon, которые будут инвестировать в продвижение, создавать рабочие места, своим присутствием развивать рынок в целом.

Среди угроз участники проекта ставят на первое место усугубление экономических трудностей страны. Рекламный бюджет любой компании является частью ее оборота, поэтому макроэкономические тенденции будут определять многое. Другую опасность участники рынка видят в законодательном «выдавливании» иностранного бизнеса из России, включая медийные компании, и в целом иностранных инвесторов. Это, в свою очередь, может увеличить проблему «утечки мозгов» – оттока квалифицированных рекламных кадров из страны за рубеж. Из российских представительств крупных международных сетевых агентств специалисты высокого уровня могут массово потянуться в их головные офисы или попросту отправиться за поиском более высокооплачиваемой работы в США, Великобританию, Евросоюз, Китай.

В целом участники проекта прогнозируют, что контроль за рекламным рынком России будет только ужесточаться. Первая причина заключается в том, что рекламу как составляющую массовой коммуникации и являющуюся частью контента СМИ не могут не затронуть общие тенденции развития законодательства в области информации и связи. Вторая причина – это сложная внешнеполитическая обстановка, в силу которой на контроль может быть поставлена реклама иностранных брендов. Здесь речь может идти об их соответствии либо несоответствии ценностям, традиционно принятым в российском обществе. Наиболее серьезные изменения участники рынка ожидают в области регулирования интернет-рекламы, поскольку законодательство здесь пока еще активно формируется.