Ты, я и деньги. Как сохранить и приумножить богатство, независимо от того, что творится вокруг

1. Создать пять бизнесов в разных сферах, которые будут давать рабочие места и новые достижения в науке и технике.

2. Написать три книги по финансовой грамотности и финансовому и инвестиционному планированию.

3. Организовать благотворительный фонд или назначить стипендию талантливым ученикам.

4. Повысить финансовую грамотность 500 тысяч семей.

5. Подготовить 100 учеников, которые станут зарабатывать больше 10 тысяч долларов в месяц и приносить пользу людям в разных городах и странах.

6. Посадить более полумиллиона деревьев.

7. Сделать счастливой мою семью и детей, которые смогут реализовать свои замыслы.

Потренируйтесь. Запишите первую цель: прочитать эту книгу. Так вы получите от нее гораздо больше пользы.

Я же для большей наглядности поделюсь с вами одним кейсом.

Кейс «Заколдованная цифра»

Речь идет о такой манящей для многих россиян сумме – одном миллионе рублей. И действительно, часто ко мне приходят люди с запросом: «Хочу миллионный капитал», «Миллион на подушку безопасности» или «Миллион на расходы». Я долго не мог понять, почему именно миллион, не 947 тысяч рублей, например. А оказалось, что миллион для многих – просто красивая цифра.

Так было и с клиентом, который пришел ко мне в сентябре 2016 года. Назовем его Анатолий. У Анатолия было около 720 тысяч рублей накоплений, и до 1 января 2017 года он хотел увеличить эту сумму до миллиона рублей. Только потом он планировал составлять финансовый план и инвестировать в проекты.

Я не стал спорить. По нехитрым расчетам было понятно, что до конца года такой сумме просто неоткуда взяться: разница между его доходами и расходами была примерно 40 тысяч рублей. То есть, откладывая 40 тысяч рублей 4 месяца подряд, он накопил бы еще 160 тысяч рублей, или 880 тысяч рублей в итоге. До желанного миллиона все равно не хватало 120 тысяч рублей.

Тогда мы с Анатолием стали искать варианты дополнительного заработка. Он, помимо основной работы, устроился в музыкальный магазин, но в ноябре все равно не хватало 80 тысяч рублей до миллиона.

Однако эта ситуация нисколько не смутила моего клиента. Он не отступил от своей цели и ни разу не усомнился в том, что у него получится. Попутно Анатолий стал помогать другу с делами в бизнесе, а друг настроил Анатолию рекламу для привлечения клиентов. И в декабре 2016-го моему клиенту пришло более 90 тысяч рублей предоплат за работу.

Мы уже представляли, как цифры на счете Анатолия перескакивают миллионную отметку, но неожиданно один из заказчиков попросил возврат. Сумма снова откатилась назад, показав 960 тысяч рублей. Но тут Анатолия порадовали доходы от инвестиций, которые, как по волшебству, резко стали расти. Так 28 декабря 2016 года на счету этого человека оказалось 1 035 000 рублей. Надо ли говорить, что он был очень доволен.

«Человека делают старым не морщины, а отсутствие мечты, цели и надежды».

Арета ФранклинЕго принципиальность, четкое следование плану и сильнейшая мотивация помогли жениться, купить дом в желаемом районе и переехать к морю. Пока в Сочи, но это лишь потому, что более глобальных целей он не ставил.

Вы и сами наверняка знаете: стоит чего-то сильно захотеть, как мир тут же начинает помогать. Иногда, правда, бывает, что Вселенная подкидывает и соблазны, которые уводят в сторону. Но здесь главное – проявить стойкость. И увидеть возможности для реализации вашей цели.

Подробнее про цели мы поговорим в шестой главе. Пока просто запомните, что правильно поставленная цель – отличный мотиватор к финансовому росту.

1.2. Сохранить и приумножить

Сразу предупреждаю: некоторые из пунктов этого списка и книги в целом могут противоречить друг другу. Так происходит потому, что нет единого рецепта богатства – есть индивидуальные решения. Все мы уникальны и многогранны. Берите то, что применимо для вас, и получите собственный результат.

1. Деньги получИть или получАть

Спросите себя: «Вы хотите получить много денег или получать много денег?»

Почувствуйте и облегчите себе жизнь во многих сферах жизни.

Про эффект накопления и сложные проценты мы поговорим в отдельной главе, а пока просто поймите, что для вас выгодно мыслить наперед. Тогда и действовать вы будете на перспективу, причем не только в отношении денег.

Дисклеймер: мы будем считать 1 доллар = 100 рублей для простоты расчетов. Доллар по-прежнему один из важных финансовых инструментов по причине инфляции, распределения рисков и многих других факторов, которые мы подробно разберем в этой книге. Поэтому примеры здесь будут в разных валютах, и в том числе в долларах. А умножить или разделить на 100 очень легко. Например, 5000 долларов = 5000 * 100 = 500 000 рублей, или 14 000 000 рублей / 100 = 140 000 долларов. К тому же в этой книге все равно иногда придется включать ваши навыки арифметики и математики, но это будет легко, и я, конечно, во всем помогу.

А теперь решим интересную задачку:

Что бы вы хотели: получить 1 миллион долларов (около 100 миллионов рублей) сразу или 1 цент (1 рубль), который будет удваиваться каждый день на протяжении 30 дней?

Ну что ж, давайте посчитаем.

Мы получим 1 цент, и в первый день сумма увеличится в два раза. Значит, у нас на руках уже будет 2 цента. Во второй день их станет 4, в третий – 8, и далее по схеме:

1. 1*2=2

2. 2*2=4

3. 4*2=8

4. 8*2=16

5. 16*2=32

6. 32*2=64

7. 64*2=128

8. 128*2=256

9. 256*2=512

10. 512*2=1024

11. 1024*2=2048

12. 2048*2=4096

13. 4096*2=8192

14. 8192*2=16 384

15. 16 384*2=32 768

Уже за первые 15 дней цифры получаются внушительные, а через 30 дней мы получим 1 073 741 824 цента, что равно 10 737 418,24 доллара, то есть почти 11 миллионов долларов!

Если в месяце 31 день, то вы получаете 21 474 835 долларов, то есть около 21,5 миллиона долларов.

То есть мы подождали месяц и получили сумму больше миллиона долларов в 11 или в 21 раз!

Безусловно, представленный здесь пример метафоричен. Лишь очень немногие способны заработать на инвестициях 21 миллион долларов за 31 день. Но сама работа системы показана настолько наглядно, что я как инвестор и финансовый консультант выберу вариант с 1 центом. Вы со мной?

Если вдруг задачка с центом не убедила вас из-за ее метафоричности, возьмем более реальный пример, который точно вызовет у вас желание откладывать и инвестировать.

Допустим, ваш стартовый капитал всего 100 долларов (10 тысяч рублей) (в одной из глав мы поговорим об инвестициях, наиболее выгодных для небольших сумм). А пока просто представим, что вы можете добавлять к уже имеющимся 100 долларам (10 тысяч рублей по курсу 100 рублей за доллар) каждый день по 10 долларов (тысяче рублей). Согласитесь, звучит вполне реально.

Умножьте эту сумму на год:

1000 рублей * 365 дней = 365 000 (рублей) в конце года.

Если взять за временной период три года, то ваши инвестиции с 10 тысяч рублей увеличатся до:

365 * 3 = 1095 (дней)

1095 * 1000 = 1 095 000 (рублей)

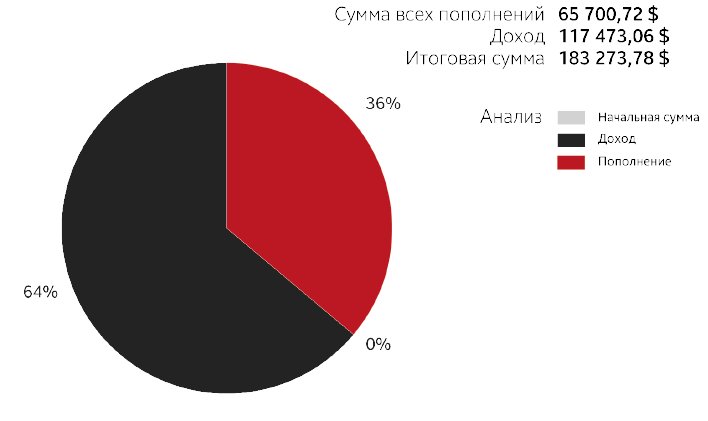

Если вы будете продолжать и, например, инвестировать по 10 долларов в день (тысяча в день) на протяжении 34 лет под 10 % доходности в год под сложный процент, инвестируя 304,17 доллара в месяц = (365 * 10) / 12 мес., через 34 года получится 1 044 855,20 долларов (около 100 миллионов рублей по курсу).

1 044 855,20 $ (почти 100 миллионов рублей по курсу).

10 долларов * 365 = 3650 долларов в год (365 тысяч рублей примерно).

1 044 855,20 $ – это при ежемесячной капитализации

PMT – ежемесячное пополнение;

m – количество периодов (в нашем случае 12 месяцев);

i – годовая ставка доходности;

А – стартовый капитал;

Сумма всех пополнений: 124 101,36 доллара (отличается от 124 100, так как в калькуляторе мы округлили ежемесячную цифру с 304,166666667 до 304,17).

Итого доход от инвестиций за 34 года: 920 653,84 доллара.

Итоговая сумма при стартовом капитале в 10 тысяч рублей и пополнении к ним по 1 тысяче рублей в день равна 1 044 855,20 доллара, или около 100 миллионов рублей.

И это при условии, что вы внесли за 34 года всего 124 100 долларов = 3650 * 34 =124 100 долларов (то есть внесли 12 миллионов рублей, а получили 100 миллионов рублей), и помним, что вносили вы всего по тысяче рублей в день и вкладывали в инвестиции эти деньги раз в месяц с доходностью 10 % годовых.

И поверьте, эти 34 года все равно неизбежно пройдут, и пройдут очень быстро. А что вы за это время сделаете – решайте сами.

1 миллион долларов – очень даже неплохой результат! Если же 34 года для вас большой срок, можно просто при рождении ребенка начать на тех же условиях откладывать деньги и к его 18-летию получить около 183 тысяч долларов, то есть 18 миллионов рублей к 18 годам ребенка, инвестируя всего по 1 тысяче рублей в день.

Не буду здесь приводить полный расчет всех сумм, дабы не мучить вас сложными и громоздкими вычислениями, и предлагаю поверить мне на слово или посчитать на калькуляторе по QR ниже.

Согласитесь, на такие суммы можно построить достойное будущее и себе, и вашим детям.

Так что помните: быть терпеливым иногда очень выгодно!

2. Финансовые наркоманы

Понимаю, слово «наркоман» в книге по финансам смотрится слегка неожиданно, но поверьте, это еще мягко сказано. Финансовые наркоманы – люди, которые когда-то получили «дозу» больших процентов от инвестиций или махинаций, подсели на нее и теперь не могут соскочить.

«Инвестирование должно быть больше похоже на наблюдение за тем, как сохнет краска или растет трава. Если вы хотите острых ощущений, возьмите 800 долларов и отправляйтесь в Лас-Вегас», – убежден Пол Самуэльсон.

Я знаю лишь единицы инвесторов, которые после супервысокой доходности в более 150 % годовых на финансовых пирамидах или ставках на спорт согласились инвестировать под 10–20 % годовых в надежные и экологичные финансовые инструменты.

В большинстве же, однажды ощутив азарт больших процентов, люди, к сожалению, увлекаются и в итоге остаются ни с чем. Взгляните на статистику. В 2020 году американцы потеряли на спортивных ставках более 21 миллиарда долларов.

А Центробанк Российской Федерации утверждает, что россияне каждый год теряют от участия в финансовых пирамидах более 10 миллиардов рублей.

А на ставках на спорт более 380 миллиардов рублей, так как они более доступны.

Число пирамид и мошеннических схем, которые регулятор выявил в 2021 году, почти в четыре раза больше, чем в 2020-м.

И так будет всегда! Спрос рождает предложение, а человеческая жадность неиссякаема. В погоне за высокими процентами люди будут терять деньги.

«Первая и главная предпосылка успеха в любом бизнесе – это терпение», – считает Джон Рокфеллер.

Однако не только финансовые пирамиды и ставки на спорт несут риски потери денег. Операции на фондовом рынке без должного опыта и профобразования, трейдерство без продуманной стратегии – вот вещи, которые могут привести не только к финансовому провалу, но и моральному истощению. Вот одна из историй, которая случилась в моей практике.

Кейс «Финансовые наркоманы в действии»

Как-то приходит мне сообщение с незнакомого номера: «Константин, добрый день! Скажите, это нормально, когда человек инвестирует более 70 % от своего дохода на долгий срок в определенные финансовые инструменты?»

Уверенный в том, что мне пишет либо мой ученик, либо человек, который слушал мое выступление или семинар, спокойно отвечаю: «Конечно нет. Следует инвестировать только определенную часть от дельты (разницы между доходом и расходом), особенно если речь идет о долгих сроках, и сумму лучше распределять между разными инструментами».

«Тогда нам нужно созвониться, потому что мой муж сошел с ума!» – получаю я следующее сообщение и наконец вижу, что пишет мне девушка Анна. Вот только ее имя мне ни о чем не говорит.

Однако я сразу набрал ее номер, и дальше у нас случился диалог. Привожу его практически дословно для достоверности фактов:

– Добрый день, Анна! Напомните, пожалуйста, где мы с вами виделись?

– Мы с вами не виделись, – сообщила она с нотками раздражения в голосе. – Но я очень много о вас слышала от своего супруга Владимира.

– А почему он сам не позвонит? – я наконец начал понимать, о ком идет речь.

Владимир переехал около двух лет назад на Кипр и раньше не стеснялся задавать мне любые вопросы. Однако с момента переезда финансовое сопровождение он не брал, только раз в полгода выходил на связь.

– Я ушла от него и возвращаться не собираюсь, потому что про ваши инвестиции он говорит чаще, чем про меня и мои желания, – обиженно протянула Анна.

– А я здесь при чем? – удивился я.

– Вот и я хочу узнать, при чем тут вы и зачем Владимир каждый месяц отдает большую часть денег на инвестиции. При этом заставляет меня платить за съемную квартиру, сам почти голодает из-за вечной экономии.

– Анна, мы точно говорим об одном человеке? – снова удивился я.

– Конечно, он постоянно о вас рассказывает, много читает и смотрит на тему инвестиций. Я не выдержала, нашла ваш номер, хлопнула дверью и совершенно не хочу к нему возвращаться. Он давно любит не меня, а свои инвестиции.

– Из того, что вы мне рассказали, Анна, вопросы надо задавать уже не мне, а психологу, – ответил я осторожно.

– Согласна с вами, и я говорила, что ему нужна помощь специалиста, но он упрямо твердит: «Вот сейчас, совсем скоро мы встанем на ноги». Более того, он предлагает продать все, что у него осталось в России, а вырученные деньги снова инвестировать.

– Я такого совета точно дать не мог. Кроме того, последние два года Владимир почти не выходит на связь.

– Конечно, не выходит. Ему стыдно, а я ему говорила: «Позвони ты своему Константину и посоветуйся». Но он еще больше замыкается, сутки напролет следит за фондовыми рынками, читает книги и проходит курсы по этой теме.

После того нашего разговора Анна убедилась, что я не сектант, более того, ее понимаю и считаю ее беспокойство оправданным. К сожалению, Владимир финансовые вопросы обсуждать с ней так и не стал, и выхода из ситуации они не нашли. Позже я говорил и с Владимиром. Он так и не признался в проблемах. Более того, заверил меня, что с деньгами у него тоже все хорошо.

Анна же еще несколько раз звонила поблагодарить за общение и за советы по финансам. Владимир только сейчас с помощью друзей, коуча и психолога начинает осознавать, что жизнь – это гармоничное колесо, а не только фанатичное инвестирование. Трейдерить все подряд – вовсе не выход из всех бед. Наоборот, таким образом человек сильнее загоняет себя в угол.

Запомните: чтобы не потерять деньги, советуйтесь по юридическим и финансовым вопросам с профессионалами, сопоставляйте их мнения и внимательно читайте документы.

За свой многолетний опыт я выявил 12 причин, по которым люди теряют деньги или не достигают финансовых результатов. Напишу о каждой из них подробнее.

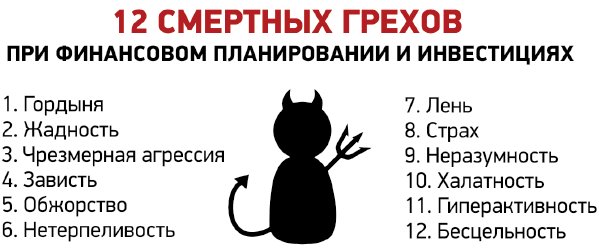

3. 12 грехов начинающих инвесторов

Мне нравится аналогия со смертными грехами. Да, в христианстве упоминается только о семи смертных грехах, однако в финансовом мире, согласно моему личному списку, их количество выросло до 12.

Прочитайте ниже список из 12 пунктов и честно признайтесь себе, какие из этих «грехов» в вас проявляются, когда вы собираетесь вложить или, наоборот, достать деньги из финансовых инструментов:

Поясню несколько пунктов.

Гордыня

Не зря Гордыня входит и в библейский список смертных грехов.

В инвестициях избыточная гордыня – это высокомерное, пренебрежительное отношение к людям в целом и к экспертам по финансам в частности. Или же пренебрежение к налогам, финансовым принципам или государственным законам.

Одержимый гордыней человек не станет прислушиваться к советам специалистов просто потому, что уверен: он самый умный и дальновидный инвестор, а значит, только его решения верные. Такой человек никогда не «опустится» до общения с людьми, которые не входят в круг его приближенных лиц. Более того, он может считать себя даже выше государственных законов и в бизнесе выходить за рамки правового поля.

Зависть

Привычка сравнивать себя с другими людьми и мериться материальным благополучием пагубна в первую очередь для вас самих. В мире всегда найдется человек, и не один, который зарабатывает больше вас. К тому же зависть может вызвать чрезмерно эмоциональные, резкие или необдуманные финансовые действия, а это почти стопроцентная потеря денег.

«Если вы не можете контролировать свои эмоции, вы не сможете контролировать свои деньги», – считает Уоррен Баффет.

Зависть ослепляет. Вполне вероятно, вам подойдет совсем другая стратегия, чем та, которую использует объект вашей зависти. Например, если он уже богат, для него приемлем некоторый риск. Вам же, наоборот, нужно увеличить капитал или избавиться от кредитов. Не завидуйте: сравнивать себя можно только лишь с собой вчерашним. Согласен, фраза заезженная, но по-прежнему рабочая.

Обжорство

В инвестициях хорошо иметь гармонию и баланс. Важно не перебарщивать: нет смысла иметь несколько тысяч акций, чтобы диверсифицировать риски, или страховать себя от каждой небольшой неприятности, или влюбляться в какой-то один актив – то есть хранить 99 % своих денег в криптовалюте или в недвижимости. Или, например, изучать все курсы за последние 50 лет по инвестициям, прежде чем начать вкладывать первые деньги. Во всем важны умеренность и баланс.

Гиперактивность

Нет смысла слишком часто заглядывать на брокерский счет (если вы не профессиональный трейдер) и при каждой новости или движении рынка покупать или продавать акции, квартиры, бизнесы или криптовалюту.

В любой книге по инвестициям вам обязательно встретится термин «горизонт инвестирования» (обычно от трех до 60 лет, в крайнем случае – год или квартал). Но не день и не неделя. Пересматривать свои активы раз в квартал или раз в полгода – оптимальный период для большинства.

Интересно, что само слово «инвестор» произошло от латинского investire – покрывать, одевать, наряжать. Поэтому надевайте на себя свое богатство грациозно и благородно, без резких движений. Будьте аккуратны со всеми 12 смертными грехами инвестора. И как красиво сказано в древних священных писаниях:

«Держите деньги в кулаке и на вытянутой руке».

На вытянутой руке – чтоб не позволять деньгам быть близко к сердцу и не подвергать их эмоциям. В сжатом кулаке – чтобы спрятать деньги от себя и других и тем самым их сохранить.

4. 3 % богатых людей. И вы туда же?

2,8 миллиарда людей живут на сумму от 1 до 2 долларов в день. Вдумайтесь, это огромная часть населения земного шара!

«Богатые вкладывают свои деньги и тратят то, что осталось; бедные тратят свои деньги и инвестируют то, что осталось», – утверждает Джим Рон.

Почти миллиард людей, которые перешагнули порог XXI века, не умеют читать. При этом почти 47 миллионов человек в разных странах – долларовые миллионеры.

То есть процент богатых людей не достигает 0,5 % населения земного шара. Но мы возьмем не только долларовых миллионеров. Нам подойдут люди с доходом 20 миллионов в год. При таком подходе богатых людей получается примерно 2–3 % населения, то есть около 200 миллионов человек.

Из доклада Росстата: в 2023 году, по предварительным данным, на долю 10 % наиболее обеспеченного населения России приходилось 29,8 % общего объема денежных доходов, а на долю 10 % наименее обеспеченного населения – 2 %.

Как же попасть в эти заветные проценты обеспеченных людей? Маркос Васкес в своей книге «Стоики побеждают» писал: «Успех оставляет следы. Идите по ним, но не забывайте адаптировать опыт других к своему конкретному случаю». Я и сам много лет собираю такие «следы» и буду рад поделиться этими подсказками с вами.

5. Не все умные или известные люди – богатые

97 % людей в мире не очень богаты. Скорее наоборот. Люди бедны вовсе НЕ потому, что они глупые.

Вот, например, знаменитости, которых объединяет банкротство.

Маркос Васкес в своей книге «Стоики побеждают» писал: «Успех оставляет следы. Идите по ним, но не забывайте адаптировать опыт других к своему конкретному случаю».

Николас Кейдж в период с 1996 по 2011 годы полностью растратил все свое 150-миллионное состояние.

За свою карьеру Майк Тайсон заработал 400 миллионов долларов, но уже в 2003-м оказался должен 23 миллиона долларов.

Один из самых результативных игроков в истории НХЛ и трехкратный призер Кубка Стэнли Сергей Федоров в одночасье остался без денег. Его средства присвоил себе партнер по бизнесу.

Майкл Джексон к моменту внезапной смерти в 2009 году имел долг на сумму более 400 миллионов долларов.

И это лишь краткий список.

То есть большие доходы, как и талант, не равны богатству. А все потому, что способность создавать, сохранять и приумножать богатство – отдельный навык. Он не всегда присутствует наравне с артистическим талантом или способностями к науке, но его можно развить.

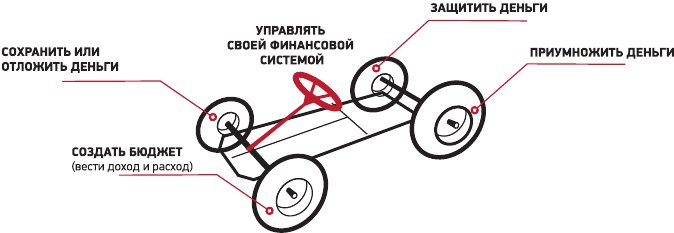

6. Управлять финансами – как водить машину. Главное – соблюдать правила и быть осторожным

Чтобы получить права в автошколе, нужно учиться несколько месяцев. А кому-то, чтобы сесть за руль без инструктора, понадобятся годы. Ведь лучше услышать треск разлетающихся на куски оранжевых заградительных конусов или уловить запах гари от сожженного сцепления на автодроме, чем пострадать в аварии на дороге.

Также и в управлении финансами. Представьте самый простой автомобиль, как на картинке: четыре колеса и руль, где первое колесо – это ваше умение считать и планировать деньги, второе – навык откладывать деньги, третье – защита того, что откладываете, и четвертое колесо – навык приумножения денег. Вы же должны сесть за руль и управлять всей этой системой финансов. То есть сначала нужно научиться распоряжаться деньгами. Эффективнее будет делать это с инструктором. После того как вы наберетесь опыта и отточите навыки, достаточно будет обновлять знания и каждые несколько лет получать новые права на «управление капиталом».

В финансовом мире, так же как на дороге, есть свои сложные перекрестки и глубокие ямы. Но если ехать осторожно и соблюдать правила, можно избежать 99 % аварий, сохранить подвеску автомобиля и максимально приблизиться к цели.

Системность и последовательность – это то, что превращает среднее в превосходное.

7. Неудача – не повод останавливаться

Человек однажды потерял деньги на инвестициях и с тех пор не занимается приумножением капитала. Не повторяйте его ошибки.

Из личного опыта ведения финансовых стратегий у более 160 семей я знаю: управлять финансами получается почти у всех. По крайней мере, у тех, кто подходит к этому вопросу стратегически и системно.

У вас тоже выйдет. Главное – не зарывать свои деньги в землю или, подобно страусу, не прятать голову в песок, отгораживаясь от проблем. Не останавливайтесь после первой неудачи, и тогда каждый следующий шаг будет легче и приятнее.

В противном случае может получиться как в известной притче о талантах[2].

Притча о талантах.

По сюжету некий богатый господин отправляется в дальнюю страну и оставляет своих рабов справляться без него. Перед отъездом господин раздает рабам монеты – таланты, причем делит их не поровну.

Так, одному рабу досталось целых пять талантов, другому – два, а третьему – всего один. Раздав дары, господин велел рабам непременно пустить их в ход и приумножить. Затем он уехал, а рабы остались с деньгами.