Трейдинг по корреляциям на форекс, фондовом и крипторынках

Адаптировать стратегии: в risk-off режиме трейдер может хеджировать акции золотом, а в risk-on – усилить позиции в коррелированных активах, таких как Bitcoin и Nasdaq.

Пример: в 2022 году трейдер заметил, что боевые действия усилили корреляцию между золотом и йеной ( r \approx 0.7 ). Он открыл длинную позицию по золоту и короткую по USD/JPY, заработав на росте золота и падении USD/JPY.

Практическое задание: анализ факторов

1. Выберите пару активов, например EUR/USD и GBP/USD, USD/JPY и золото, или Bitcoin и Nasdaq.

2. Соберите данные за 30 дней и рассчитайте корреляцию (используйте Python или Excel).

3. Проанализируйте экономические (ставки, инфляция), геополитические (войны, санкции) и рыночные (настроения, волатильность) события за этот период.

4. Определите, какие факторы повлияли на корреляцию, и запишите выводы.

5. Предложите стратегию (парный трейдинг, хеджирование), основанную на этих факторах.

Это задание поможет вам связать корреляции с реальными рыночными событиями.

Экономические, геополитические и рыночные факторы формируют корреляции, определяя, как активы взаимодействуют на форекс, фондовом и криптовалютном рынках. Политика центральных банков, макроэкономические данные, войны, санкции, настроения инвесторов и волатильность создают динамичные связи, которые трейдеры могут использовать для прибыли. Понимание этих факторов позволяет предсказывать изменения корреляций, адаптировать стратегии и минимизировать риски.

Примеры корреляций на форекс, фондовом и крипто рынках

Корреляции между активами – это ключ к пониманию рыночных движений и созданию прибыльных торговых стратегий. На форекс, фондовом и криптовалютном рынках корреляции проявляются в различных формах, от сильных положительных до выраженных отрицательных, и их анализ позволяет трейдерам прогнозировать цены, хеджировать риски и находить уникальные возможности. Этот раздел представляет реальные примеры корреляций на каждом рынке, демонстрируя, как они возникают, как их можно измерить и как применить в трейдинге. Через конкретные кейсы вы увидите, как корреляции работают в динамике рынка, и научитесь использовать их для повышения эффективности своих стратегий.

Корреляции на форекс

Форекс – крупнейший финансовый рынок, где валютные пары движутся под влиянием экономических, геополитических и рыночных факторов. Корреляции между парами часто обусловлены связями между экономиками, политикой центральных банков и глобальными трендами. Рассмотрим два примера: положительную корреляцию между EUR/USD и GBP/USD и отрицательную корреляцию между USD/JPY и золотом (XAU/USD).

Положительная корреляция: EUR/USD и GBP/USD

Контекст: EUR/USD и GBP/USD – две самые ликвидные валютные пары, часто демонстрирующие сильную положительную корреляцию ( r \approx 0.85–0.95 ). Эта связь обусловлена тесными экономическими отношениями между еврозоной и Великобританией, а также их общей чувствительностью к политике Федеральной резервной системы (ФРС) США. Например, мягкая денежная политика ФРС ослабляет доллар, вызывая синхронный рост обеих пар.

Пример (2022 год): В марте 2022 года ФРС намекнула на повышение процентных ставок, что укрепило доллар. В результате EUR/USD упал с 1.12 до 1.08 за одну неделю, а GBP/USD – с 1.34 до 1.30. Коэффициент корреляции за этот период составил ( r = 0.92 ), подтверждая сильную положительную связь. Однако в конце марта GBP/USD временно отстал, упав после коррекции до 1.31, в то время как EUR/USD стабилизировался на 1.11 из-за новостей о торговых переговорах ЕС.

Рисунок 4 EUR/USD упал с 1.12 до 1.08

Затем:

Рисунок 5 Падение GBP/USD – с 1.34 до 1.30

Далее:

Торговая стратегия: Трейдер заметил расхождение и применил парный трейдинг:

– Купил GBP/USD на уровне 1.31, ожидая восстановления корреляции.

– Продал EUR/USD на уровне 1.11, чтобы хеджировать риск.

– Через неделю GBP/USD упал до 1.30, а EUR/USD упал до 1.09. Трейдер закрыл позиции, получив небольшой минус по GBP/USD и большой плюс по EUR/USD, с общей прибылью около 2% на счёте.

Анализ: Эта стратегия сработала, так как корреляция восстановилась после временного расхождения, вызванного новостями. Трейдер использовал корреляционную матрицу в MetaTrader 5, чтобы подтвердить ( r = 0.92 ) за 30 дней, и установил стоп-лоссы (50 пунктов), чтобы ограничить риск. Ключ к успеху – понимание, что расхождения в сильно коррелированных парах часто временные.

Практическое применение:

– Используйте положительную корреляцию для подтверждения сигналов. Если индикатор RSI указывает на покупку EUR/USD, проверьте GBP/USD для подтверждения.

– Применяйте парный трейдинг, когда корреляция ( r > 0.8 ) временно нарушается.

– Избегайте одновременных позиций по обеим парам без хеджирования, чтобы не удваивать риск.

Отрицательная корреляция: USD/JPY и золото (XAU/USD)

Контекст: USD/JPY и золото часто имеют сильную отрицательную корреляцию ( r \approx -0.7–0.9 ), так как йена и золото считаются безопасными активами, укрепляющимися в периоды неопределённости, в то время как доллар реагирует на политику ФРС и рыночные настроения. Когда инвесторы уходят в золото, USD/JPY обычно падает.

Пример (2023 год): В январе 2023 года геополитическая напряжённость из-за военных конфликтов усилила спрос на золото, подняв его цену с 1800 до 1920 долларов за унцию. Одновременно USD/JPY упал с 132 до 128. Корреляция за 30 дней составила ( r = -0.85 ). В феврале USD/JPY временно вырос до 130 из-за сильных данных по занятости в США, но золото осталось на уровне 1900 долларов.

Торговая стратегия: Трейдер применил хеджирование:

– Открыл короткую позицию по USD/JPY на уровне 130, ожидая падения.

– Купил золото на уровне 1900 долларов, чтобы усилить защиту.

– Через 10 дней USD/JPY упал до 127, а золото выросло до 1940 долларов. Трейдер заработал 300 пунктов по USD/JPY и 40 долларов за унцию по золоту, с общей прибылью около 1.5% на счёте.

Анализ: Отрицательная корреляция позволила хеджировать риск, так как прибыль от золота компенсировала бы убытки, если бы USD/JPY неожиданно вырос. Трейдер использовал скринер корреляций на сайте myfxbook.com/ru/forex-market/correlation, установил стоп-лоссы и открыл сделки. Успех обеспечила быстрая реакция на геополитические новости и понимание временного расхождения.

Практическое применение:

– Используйте отрицательную корреляцию для хеджирования. Длинная позиция по золоту защищает от роста USD/JPY.

– Применяйте арбитраж, если корреляция временно нарушается, покупая недооценённый актив и продавая переоценённый.

– Следите за новостями, усиливающими спрос на безопасные активы, чтобы предсказать усиление корреляции.

Корреляции на фондовом рынке

Фондовый рынок объединяет акции, индексы и ETF, где корреляции возникают из-за секторальных, макроэкономических и рыночных факторов. Рассмотрим положительную корреляцию между акциями технологического сектора и отрицательную корреляцию между акциями энергетического и транспортного секторов.

Положительная корреляция: акции Apple и Microsoft

Контекст: Акции технологических компаний, таких как Apple и Microsoft, часто демонстрируют сильную положительную корреляцию ( r \approx 0.75–0.85 ), так как зависят от общих факторов: спроса на инновации, отчётов о прибыли и макроэкономических условий. Обе компании входят в индекс Nasdaq, что усиливает их связь.

Пример (2021 год): В первом квартале 2021 года акции Apple выросли с 130 до 145 долларов, а Microsoft – с 220 до 250 долларов на фоне сильных корпоративных отчётов и роста спроса на технологии. Корреляция за 30 дней составила ( r = 0.82 ). В апреле Apple временно упал до 135 долларов из-за слухов о задержке поставок, в то время как Microsoft продолжил рост до 260 долларов.

Торговая стратегия: Трейдер применил парный трейдинг:

– Купил акции Apple на уровне 135 долларов, ожидая восстановления корреляции.

– Продал акции Microsoft на уровне 260 долларов для хеджирования.

– Через две недели Apple вырос до 142 долларов, а Microsoft упал до 255 долларов. Трейдер заработал 7 долларов на акцию Apple и 5 долларов на акцию Microsoft, с общей прибылью около 1.2% на портфеле.

Анализ: Корреляция позволила трейдеру воспользоваться временным расхождением. Он использовал Yahoo Finance для анализа цен и корреляции, а также установил стоп-лоссы (300 долларов для Apple, 500 долларов для Microsoft). Успех обеспечила вера в восстановление корреляции, подкреплённая сильными фундаментальными данными.

Практическое применение:

– Используйте положительную корреляцию для подтверждения секторальных трендов. Рост Apple может сигнализировать о покупке ETF XLK.

– Применяйте парный трейдинг, когда акции временно расходятся.

– Избегайте удвоения позиций в коррелированных активах без хеджирования.

Отрицательная корреляция: ExxonMobil и Delta Airlines

Контекст: Акции энергетических компаний (ExxonMobil) и транспортных компаний (Delta Airlines) часто имеют отрицательную корреляцию ( r \approx -0.5–0.7 ), так как рост цен на нефть увеличивает прибыль ExxonMobil, но повышает затраты Delta Airlines.

Пример (2022 год): В июне 2022 года цены на нефть выросли с 100 до 120 долларов за баррель, подняв акции ExxonMobil с 85 до 95 долларов. Одновременно акции Delta Airlines упали с 40 до 36 долларов из-за роста топливных затрат. Корреляция за 30 дней составила ( r = -0.65 ). В июле ExxonMobil временно упал до 90 долларов из-за коррекции нефти, а Delta вырос до 38 долларов на новостях о восстановлении авиаперевозок.

Торговая стратегия: Трейдер применил арбитраж:

– Купил акции Delta Airlines на уровне 36 долларов, ожидая роста.

– Продал акции ExxonMobil на уровне 95 долларов, ожидая падения.

– Через 10 дней Delta вырос до 39 долларов, а ExxonMobil упал до 88 долларов. Трейдер заработал 3 доллара на акцию Delta и 7 долларов на акцию ExxonMobil, с прибылью около 2% на портфеле.

Анализ: Отрицательная корреляция позволила заработать на расхождении, вызванном временными новостями. Трейдер использовал TradingView для анализа корреляции и установил стоп-лоссы (2 доллара для Delta, 3 доллара для ExxonMobil). Успех обеспечила быстрая реакция на новостной фон.

Практическое применение:

– Используйте отрицательную корреляцию для хеджирования. Длинная позиция по ExxonMobil может быть защищена короткой по Delta.

– Применяйте арбитраж при временных расхождениях.

– Следите за ценами на нефть, чтобы предсказать изменения корреляции.

Корреляции на криптовалютном рынке

Криптовалютный рынок – самый волатильный, где корреляции зависят от рыночных настроений, новостей и технологических факторов. Рассмотрим положительную корреляцию между Bitcoin и Ethereum и нулевую корреляцию между Bitcoin и токеном DeFi-протокола.

Положительная корреляция: Bitcoin и Ethereum

Контекст: Bitcoin и Ethereum, как ведущие криптовалюты, демонстрируют сильную положительную корреляцию ( r \approx 0.8–0.95 ), так как оба актива зависят от общего притока капитала, новостей и рыночных циклов. Рост Bitcoin обычно поднимает весь крипторынок.

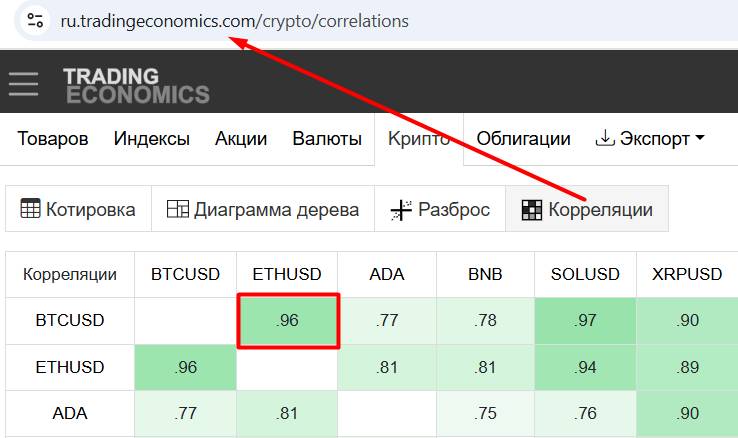

Рисунок 6 Один из скринеров корреляций криптовалют

Пример (2021 год): В апреле 2021 года Bitcoin вырос с 50,000 до 60,000 долларов на фоне институционального интереса. Ethereum последовал за ним, поднявшись с 2000 до 2500 долларов. Корреляция за 30 дней составила ( r = 0.90 ). В мае Ethereum временно упал до 2200 долларов из-за коррекции DeFi-токенов, в то время как Bitcoin стабилизировался на 58,000 долларов.

Торговая стратегия: Трейдер применил парный трейдинг:

– Купил Ethereum на уровне 2200 долларов, ожидая восстановления.

– Продал Bitcoin на уровне 58,000 долларов для хеджирования.

– Через неделю Ethereum вырос до 2400 долларов, а Bitcoin упал до 55,000 долларов. Трейдер заработал 200 долларов на Ethereum и 3000 долларов на Bitcoin, с прибылью около 1.8% на счёте.

Анализ: Корреляция позволила заработать на временном расхождении. Трейдер использовал Binance для анализа цен и корреляции, установив стоп-лоссы (100 долларов для Ethereum, 2000 долларов для Bitcoin). Успех обеспечила вера в бычий тренд крипторынка.

Практическое применение:

– Используйте положительную корреляцию для усиления позиций в бычьем рынке.

– Применяйте парный трейдинг при расхождениях.

– Следите за новостями о регулировании, влияющими на весь рынок.

Нулевая корреляция: Bitcoin и токен DeFi-протокола (Uniswap)

Контекст: Токены DeFi-протоколов, таких как Uniswap, могут иметь низкую или нулевую корреляцию с Bitcoin ( r \approx 0.1–0.3 ), если их цена зависит от уникальных разработок, а не от общего рыночного тренда.

Пример (2023 год): В марте 2023 года Bitcoin вырос с 25,000 до 28,000 долларов на фоне ослабления доллара. Uniswap оставался на уровне 6 долларов, так как рынок ждал обновления протокола. Корреляция за 30 дней составила ( r = 0.15 ). В апреле Uniswap вырос до 7 долларов после анонса новой версии, в то время как Bitcoin стабилизировался.

Торговая стратегия: Трейдер использовал диверсификацию:

– Купил Bitcoin на уровне 25,000 долларов, ожидая роста.

– Купил Uniswap на уровне 6 долларов, ожидая независимого роста.

– Через месяц Bitcoin вырос до 27,000 долларов, а Uniswap – до 7 долларов. Трейдер заработал 2000 долларов на Bitcoin и 1 доллар на токен Uniswap, с прибылью около 1.5% на портфеле.

Анализ: Нулевая корреляция снизила риск, так как Uniswap не зависел от Bitcoin. Трейдер использовал CoinGecko для анализа и установил стоп-лоссы (1000 долларов для Bitcoin, 0.5 доллара для Uniswap). Успех обеспечила диверсификация.

Практическое применение:

Поищите в интернете скринеры корреляций любого рынка, который вам больше нравится. Основываясь на данных скринера, потренируйтесь торговать корреляции на демо-счете, используя информацию из уже прочитанного в этой книге.

Это задание поможет вам применить корреляции в реальной торговле.

Корреляции на форекс, фондовом и криптовалютном рынках предоставляют трейдерам мощные инструменты для прогнозирования, хеджирования и диверсификации. Положительные корреляции, как между EUR/USD и GBP/USD, усиливают сигналы и поддерживают парный трейдинг.

Отрицательные корреляции, как между USD/JPY и золотом, идеальны для хеджирования. Нулевые корреляции, как между Bitcoin и Uniswap, стабилизируют портфель. Через реальные примеры вы увидели, как корреляции работают в динамике рынка, и научились применять их для создания прибыльных стратегий.

Глава 2: Инструменты и платформы для анализа корреляций

Программное обеспечение и платформы (MetaTrader, Скринеры, Python для анализа)

В этой главе в основном техническая информация для разработчиков. Если вы не хотите в нее вникать, можете ее пропустить и пользоваться бесплатными скринерами корреляции в интернете. В данный момент их очень много на любой вкус и цвет. Вам только остается эту информацию правильно интерпретировать.

Анализ корреляций между активами – это краеугольный камень успешного трейдинга на форекс, фондовом и криптовалютном рынках. Для эффективной работы с корреляциями трейдерам необходимы надёжные инструменты, которые позволяют собирать данные, рассчитывать корреляционные коэффициенты, визуализировать результаты и интегрировать их в торговые стратегии. Современные платформы и программное обеспечение, такие как MetaTrader, скринеры (например, TradingView и Finviz) и Python, предоставляют мощные возможности для анализа корреляций, автоматизации процессов и принятия обоснованных решений. Этот раздел подробно разбирает, как использовать эти инструменты, их преимущества, ограничения и практические примеры применения для выявления корреляций между активами.

MetaTrader: универсальная платформа для форекс и CFD

MetaTrader (MT4 и MT5) – одна из самых популярных платформ для трейдинга, особенно на форекс, где она используется для анализа валютных пар, CFD на акции, индексы и сырьевые товары. MetaTrader поддерживает встроенные и пользовательские индикаторы, которые помогают анализировать корреляции, а также предоставляет доступ к историческим данным и торговым терминалам брокеров.

Возможности MetaTrader для анализа корреляций

Корреляционные индикаторы: В MT5 доступны пользовательские скрипты и индикаторы, такие как Correlation Matrix или Correlation Indicator, которые рассчитывают коэффициент корреляции Пирсона между двумя или более активами в реальном времени. Например, индикатор может показать корреляцию между EUR/USD и GBP/USD ( r \approx 0.9 ) прямо на графике.

Исторические данные: MetaTrader предоставляет данные о ценах с минутного до месячного таймфрейма, что позволяет анализировать корреляции за разные периоды (например, 30 или 90 дней).

Автоматизация: с помощью языка MQL5 трейдеры могут создавать скрипты и индикаторы для автоматического расчёта корреляций и вывода результатов в виде таблиц или графиков.

– Торговый терминал: MetaTrader позволяет сразу открывать позиции на основе корреляционного анализа, что удобно для парного трейдинга или хеджирования.

Практическое применение

Пример: Трейдер хочет проанализировать корреляцию между USD/JPY и золотом (XAU/USD) для хеджирования. Он выполняет следующие шаги:

1. Устанавливает индикатор Pulse Matrix Correlation Indicator.

2. Выбирает USD/JPY и XAU/USD, задаёт период анализа (30 дней, дневной таймфрейм).

3. Индикатор показывает ( r = -0.82 ), подтверждая сильную отрицательную корреляцию.

4. Трейдер открывает длинную позицию по золоту (1 лот) и короткую по USD/JPY (0.5 лота), используя MT5 для управления сделками.

5. Через неделю золото растёт с 1900 до 1920 долларов, а USD/JPY падает с 130 до 128. Трейдер зарабатывает 2000 долларов по золоту и 100 пунктов по USD/JPY (около 1000 долларов), с общей прибылью 1.5% на счёте.

Анализ: MetaTrader упростил анализ и исполнение сделок. Трейдер использовал встроенные данные и индикатор, чтобы подтвердить корреляцию, и установил стоп-лоссы (20 долларов для золота, 30 пунктов для USD/JPY). Успех обеспечило сочетание корреляционного анализа с быстрой реакцией на рыночные условия.

Преимущества MetaTrader

– Доступ к реальным рыночным данным через брокеров.

– Простота установки пользовательских индикаторов.

– Интеграция анализа и торговли в одном интерфейсе.

– Поддержка форекс, CFD и некоторых криптовалют.

Ограничения

– Ограниченная поддержка акций и криптовалют (зависит от брокера).

– Меньшая гибкость в визуализации по сравнению с другими платформами.

– Требуются базовые навыки MQL для создания сложных скриптов.

Совет: загрузите индикатор Pulse Matrix Correlation Indicator (в сети его можно скачать бесплатно) и протестируйте его на демо-счёте, анализируя корреляции между EUR/USD, GBP/USD и USD/JPY за 30 дней. Это поможет освоить платформу и подготовиться к реальной торговле.

Скринеры: TradingView, Finviz и другие

Скринеры – это онлайн-платформы, которые позволяют анализировать широкий спектр активов (валюты, акции, индексы, криптовалюты) и выявлять корреляции через встроенные инструменты или пользовательские скрипты. TradingView и Finviz – два наиболее популярных скринера, предлагающих мощные функции для корреляционного анализа.

TradingView: универсальный инструмент для всех рынков

TradingView – облачная платформа, известная своими графиками, аналитическими инструментами и сообществом трейдеров. Она поддерживает форекс, акции, индексы, криптовалюты и сырьевые товары, что делает её идеальной для кросс-рыночного анализа корреляций.

Возможности:

– Correlation Coefficient Tool: Встроенный инструмент для расчёта корреляции между двумя активами. Например, можно сравнить Bitcoin и Nasdaq за 30 дней, получив ( r \approx 0.75 ).

– Correlation Matrix: Пользовательские скрипты, доступные в Pine Script, позволяют строить матрицы корреляций для нескольких активов, например акций технологического сектора.

– Мультичарты: Возможность отображать графики нескольких активов на одном экране для визуального анализа корреляций.

– Исторические данные: Доступ к данным с минутного до годового таймфрейма, что подходит для краткосрочного и долгосрочного анализа.

Пример: Трейдер анализирует корреляцию между акциями Apple и Microsoft для парного трейдинга:

1. Открывает TradingView, выбирает графики Apple и Microsoft (дневной тай-мфрейм, 30 дней).

2. Использует Correlation Coefficient Tool, который показывает ( r = 0.80 ).

3. Замечает, что Apple упал на 3% (с 150 до 145 долларов), а Microsoft вырос на 2% (с 300 до 306 долларов), несмотря на корреляцию.

4. Открывает длинную позицию по Apple (100 акций) и короткую по Microsoft (50 акций) через брокера, интегрированного с TradingView.

5. Через неделю Apple растёт до 148 долларов, а Microsoft падает до 302 дол-ларов. Трейдер зарабатывает 300 долларов по Apple и 200 долларов по Microsoft, с прибы-лью около 1% на портфеле.

Анализ: TradingView упростил визуальный и количественный анализ корреляции. Трейдер использовал мультичарты для отслеживания расхождения и установил стоп-лоссы (2 доллара для Apple, 3 доллара для Microsoft). Успех обеспечила быстрая реакция на временное расхождение.

Преимущества:

– Широкий охват активов (форекс, акции, крипто).

– Интуитивно понятный интерфейс и мощные графики.

– Активное сообщество, делящееся скриптами для корреляционного анализа.

– Интеграция с брокерами для торговли.

Ограничения:

– Некоторые функции (например, расширенные данные) требуют платной подписки.

– Ограниченные возможности автоматизации по сравнению с Python.

– Зависимость от интернет-соединения.

Finviz: скринер для фондового рынка

Finviz – платформа, специализирующаяся на акциях и ETF, с инструментами для фильтрации и анализа корреляций, особенно полезная для фондового рынка.

Возможности:

– Correlation Screener: позволяет сравнивать корреляции между акциями, секторами и ETF. Например, можно выявить корреляцию между ExxonMobil и Chevron ( r \approx 0.85 ).

– Heatmaps: Визуализация корреляций внутри секторов, например энергетика или технологии.

– Фильтры: Возможность отбирать акции по корреляции с индексами, такими как S&P 500.

Пример: Трейдер ищет акции для диверсификации портфеля:

1. Открывает Finviz, выбирает сектор технологий и энергетики.

2. Использует Correlation Screener, который показывает, что акции Apple и ExxonMobil имеют низкую корреляцию ( r \approx 0.2 ).

3. Покупает 50 акций Apple (150 долларов) и 50 акций ExxonMobil (90 долла-ров).

4. Через месяц Apple падает до 145 долларов, но ExxonMobil растёт до 95 дол-ларов. Убыток по Apple (250 долларов) компенсируется прибылью по ExxonMobil (250 долларов), сохраняя портфель стабильным.

Анализ: Finviz помог выбрать активы с низкой корреляцией для диверсификации. Трейдер использовал тепловую карту для визуального анализа и установил стоп-лоссы (3 доллара для Apple, 2 доллара для ExxonMobil). Успех обеспечило снижение волатильности портфеля.