Трейдинг по корреляциям на форекс, фондовом и крипторынках

Карлос Тейлор

Трейдинг по корреляциям на форекс, фондовом и крипторынках

Введение

Трейдинг – один из самых доходных видов бизнеса в мире. Это не просто профессия, а искусство, которое, при должном мастерстве, способно обеспечить финансовую свободу и доход на всю жизнь. Представьте: вы открываете терминал, анализируете графики, замечаете синхронное движение акций Apple и индекса S&P 500 или противоположные колебания валютных пар EUR/USD и USD/JPY, входите в сделку и через несколько часов фиксируете прибыль. Это не фантазия, а реальность корреляционного трейдинга – мощного подхода, использующего взаимосвязи активов для создания устойчивых стратегий. Да, путь к успеху в трейдинге непрост: он требует знаний, дисциплины и умения управлять рисками в условиях волатильности, вызванной решениями Федеральной резервной системы (ФРС), данными по инфляции или новостями рынка. Но результат того стоит. Эта книга – ваш проводник в мир корреляционного трейдинга, где сложные концепции превращаются в практические инструменты, а упорство открывает двери к финансовой независимости. Она создана, чтобы вдохновить вас, вооружить знаниями и мотивировать действовать, обещая доход, который будет работать на вас всю жизнь.

Почему трейдинг стоит изучить?

Трейдинг выделяется среди других видов бизнеса своей доходностью и гибкостью. В отличие от традиционного предпринимательства, где нужны офисы, сотрудники и годы на раскрутку, трейдинг требует лишь ноутбука, доступа к рынку и знаний. Потенциал прибыли огромен: профессиональные трейдеры зарабатывают от 20% до 100% годовых на капитал, а некоторые, вроде Пола Тюдора Джонса или Рэя Далио, превратили трейдинг в миллиардные состояния. Корреляционный трейдинг, использующий взаимосвязи активов – акции (Apple и SPY), криптовалюты (BTC и ETH), валютные пары (EUR/USD и USD/JPY) – позволяет минимизировать риски и стабильно зарабатывать даже в турбулентные времена.

Но трейдинг – это не лёгкие деньги. Рынок не прощает импульсивности и неподготовленности. Положительные корреляции, такие как между Apple и SPY (r ≈ 0.7–0.9), усиливают риск переэкспозиции, отрицательные, как между EUR/USD и USD/JPY (r ≈ -0.5 до -0.8), требуют точного хеджирования, а низкие, вроде XAU/USD и Apple (r ≈ -0.2 до 0.2), – сбалансированного подхода. Без знаний и дисциплины убытки неизбежны. Эта книга делает сложное доступным, разбивая корреляционный трейдинг на понятные шаги, подкреплённые примерами, формулами и историями реальных трейдеров. Она учит не просто торговать, а создавать систему, которая приносит прибыль десятилетиями.

Что вы найдёте в этой книге?

Эта книга – не сухой учебник, а практическое руководство, созданное для тех, кто хочет превратить трейдинг в источник дохода. Она охватывает всё, что нужно для успеха в корреляционном трейдинге:

Технические основы: Вы узнаете, как анализировать корреляции через платформы, такие как TradingView и CoinGecko, и использовать их для подтверждения входов. Например, как пробой уровня SPY сигнализирует о покупке Apple при r > 0.8.

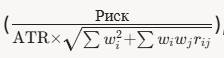

Управление рисками: Вы освоите формулу размера позиции

которая учитывает волатильность и корреляции, защищая капитал. Стоп-лоссы на 1.5 × ATR и риск 1–2% станут вашими щитами.

Психология трейдинга: Эмоции – главный враг трейдера. Книга научит, как справляться со страхом и жадностью, используя торговый план, дыхательные техники и автоматизацию сигналов.

Истории успеха: Реальные примеры трейдеров покажут, как дисциплина и корреляционные стратегии приводят к прибыли даже после неудач.

Практические методы: от ведения журнала до выбора активов, таких как Microsoft, QQQ или USD/CHF, книга даёт инструменты для создания устойчивых портфелей.

Материал сложен, но структурирован так, чтобы новички могли начать с азов, а опытные трейдеры – углубить знания. Каждая глава – это шаг к мастерству, подкреплённый примерами сделок, расчётами и рекомендациями. Вы не просто читаете – вы строите систему, которая работает.

Почему эта книга – ваш лучший выбор?

Многие книги о трейдинге либо перегружены теорией, либо обещают быстрые деньги без усилий. Эта книга другая. Она честно говорит: трейдинг сложен, но результат оправдывает затраты. Корреляционный трейдинг – это не азартная игра, а наука, где успех зависит от знаний и дисциплины. Здесь вы найдёте:

– Уникальный подход: Фокус на корреляциях отличает книгу от стандартных руководств. Вы научитесь использовать взаимосвязи активов для снижения рисков и повышения доходности.

– Практическая ценность: Каждая глава содержит конкретные примеры – от расчёта позиций для BTC и ETH до хеджирования через EUR/USD и USD/JPY. Вы сможете применить знания сразу.

– Мотивация и поддержка: Истории трейдеров, таких как Эмма Кларк, преодолевшая страх убытков, или Натан Грей, освоивший хеджирование, вдохновляют не сдаваться.

– Долгосрочная выгода: Навыки корреляционного трейдинга – это инвестиция в будущее. Освоив их, вы получите источник дохода, независимый от экономических кризисов.

Книга написана живым языком, без лишней воды, с акцентом на реальные ситуации. Она не обещает миллионы за ночь, но даёт проверенный путь к стабильной прибыли. Если вы готовы учиться, анализировать и действовать, эта книга станет вашим ключом к финансовой свободе.

Кому подойдёт эта книга?

Новичкам: если вы только начинаете, книга поможет разобраться в корреляциях, рисках и психологии, заложив фундамент для успешной торговли.

Опытным трейдерам: если вы уже торгуете, но хотите повысить доходность и снизить риски, корреляционные стратегии дадут новые инструменты.

Инвесторам: если вы ищете способ диверсифицировать портфель, книга научит использовать корреляции для балансировки активов.

Тем, кто ценит свободу: Трейдинг даёт независимость – работайте из любой точки мира, управляя своим временем и доходом.

Независимо от вашего уровня, книга адаптируется к вашим целям, предлагая чёткие шаги для прогресса.

Что вы получите, изучив книгу?

Изучение корреляционного трейдинга – это вложение в себя, которое окупается многократно. После прочтения вы сможете:

– Создавать портфели, устойчивые к рыночным шокам, используя положительные, отрицательные и низкие корреляции.

– Рассчитывать позиции, минимизируя риск, с помощью формулы, учитывающей волатильность и взаимосвязи активов.

– Управлять эмоциями, следуя торговому плану и применяя техники релаксации, чтобы избежать импульсивных решений.

– Анализировать корреляции через TradingView и CoinGecko, подтверждая входы точными сигналами.

– Зарабатывать стабильно, адаптируясь к изменениям, вызванным решениями ФРС, данными CPI или новостями.

Но главное – вы обретёте уверенность. Трейдинг перестанет быть хаотичным занятием, а станет системой, где каждый шаг подконтролен. Ваш депозит будет расти, а стресс – уменьшаться. Это не просто навык, а стиль жизни, где вы управляете своим будущим.

Представьте себя через год: вы открываете терминал, проверяете корреляцию между Apple и SPY, рассчитываете позицию, входите в сделку и спокойно фиксируете прибыль. Ваш портфель растёт, а вы наслаждаетесь свободой, работая из кафе в Париже или дома в Москве. Это не мечта – это реальность, доступная каждому, кто готов учиться и действовать. Да, материал сложен: корреляции, формулы, психология требуют усилий. Но каждый час, потраченный на изучение, – это инвестиция в доход, который будет с вами всю жизнь.

Не откладывайте. Рынок не ждёт – он вознаграждает тех, кто готов. Возьмите эту книгу, начните с первой главы, настройте демо-счёт и сделайте первый шаг. Истории трейдеров доказывают: любой, кто дисциплинирован и целеустремлён, может освоить корреляционный трейдинг. Вы не просто покупаете книгу – вы покупаете билет в мир финансовой независимости. Откройте её, и пусть ваш путь к успеху начнётся прямо сейчас!

Глава 1. Что такое корреляции и как они работают

Определение корреляции и её математическая основа (коэффициент корреляции Пирсона)

Корреляция – это статистическая мера, которая описывает степень и направление взаимосвязи между двумя переменными, такими как цены финансовых активов. В трейдинге корреляция помогает понять, как движение одного актива, например валютной пары EUR/USD, связано с движением другого, например GBP/USD или золота. Эта информация позволяет трейдерам прогнозировать цены, хеджировать риски и разрабатывать стратегии, основанные на закономерностях рынка. В основе корреляционного анализа лежит математический инструмент – коэффициент корреляции Пирсона, который обеспечивает количественную оценку силы и характера связи между активами. Этот раздел раскрывает суть корреляции, её роль в трейдинге и математические принципы, лежащие в основе коэффициента Пирсона.

Сущность корреляции в финансовых рынках

На финансовых рынках корреляция отражает, как цены двух активов движутся относительно друг друга. Если два актива, например акции Apple и Microsoft, растут или падают одновременно, они демонстрируют положительную корреляцию. Если один актив, например USD/JPY, растёт, а другой, например золото, падает, их корреляция отрицательная. Если движения активов не связаны, корреляция близка к нулю. Понимание этих связей критически важно для трейдеров, поскольку позволяет:

– Прогнозировать цены: движение одного актива может сигнализировать о вероятном движении другого.

– Управлять рисками: корреляции помогают избежать чрезмерной концентрации позиций в активах, движущихся одинаково.

– Находить торговые возможности: расхождения в коррелированных активах создают потенциал для арбитража или парного трейдинга.

Корреляции возникают из-за фундаментальных, экономических и психологических факторов. Например, валютные пары EUR/USD и GBP/USD часто движутся синхронно, поскольку экономики еврозоны и Великобритании тесно связаны через торговлю и политику Европейского Союза. Аналогично, Bitcoin и Ethereum коррелируют, так как оба актива зависят от настроений на криптовалютном рынке. Однако корреляции не статичны – они могут усиливаться или ослабевать под влиянием новостей, изменений процентных ставок или рыночной волатильности. Понимание математической основы корреляции помогает трейдерам количественно оценивать эти связи и применять их в торговле.

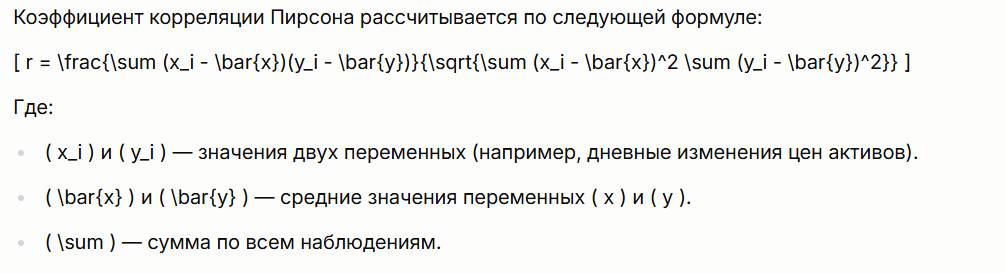

Коэффициент корреляции Пирсона: определение и интерпретация

Коэффициент корреляции Пирсона – наиболее распространённый инструмент для измерения корреляции в трейдинге. Он был разработан британским статистиком Карлом Пирсоном и применяется для оценки линейной зависимости между двумя переменными. В контексте финансов это могут быть, например, дневные изменения цен двух активов, таких как индекс S&P 500 и Bitcoin. Коэффициент Пирсона обозначается как ( r ) и принимает значения от -1 до +1:

– ( r = +1 ): идеальная положительная корреляция. Два актива движутся в одном направлении с одинаковой амплитудой. Например, если цена EUR/USD растёт на 1%, GBP/USD тоже растёт на 1%.

– ( r = -1 ): идеальная отрицательная корреляция. Активы движутся в противоположных направлениях с одинаковой амплитудой. Например, рост USD/JPY на 1% сопровождается падением золота на 1%.

– ( r = 0 ): отсутствие корреляции. Движения активов не связаны. Например, цена акций небольшой компании может не зависеть от движения нефти.

– ( 0 < r < 1 ): частичная положительная корреляция. Активы движутся в одном направлении, но не всегда синхронно.

– ( -1 < r < 0 ): частичная отрицательная корреляция. Активы движутся в противоположных направлениях, но не строго зеркально.

В трейдинге коэффициенты корреляции редко достигают крайних значений (±1), так как рынки подвержены шуму и внешним факторам. Например, корреляция между EUR/USD и GBP/USD может составлять ( r = 0.85 ), что указывает на сильную, но не идеальную положительную связь. Понимание значений ( r ) помогает трейдерам оценивать, насколько надёжна корреляция для торговых решений.

Рисунок 1 Математическая формула коэффициента Пирсона

Разберём формулу на простом примере. Предположим, вы анализируете корреляцию между дневными изменениями цен EUR/USD (( x )) и GBP/USD (( y )) за 10 дней. Вот шаги расчёта:

1. Соберите данные: запишите процентные изменения цен для каждой пары за каждый день.

2. Вычислите средние: найдите среднее значение изменений для EUR/USD (( \bar{x} )) и GBP/USD (( \bar{y} )).

3. Найдите отклонения: для каждого дня вычтите среднее значение из фактического (( x_i – \bar{x} ), ( y_i – \bar{y} )).

4. Умножьте отклонения: перемножьте отклонения для каждой пары наблюдений (( (x_i – \bar{x})(y_i – \bar{y}) )).

5. Суммируйте произведения: найдите сумму всех произведений отклонений.

6. Вычислите знаменатель: найдите сумму квадратов отклонений для каждой переменной (( \sum (x_i – \bar{x})^2 ), ( \sum (y_i – \bar{y})^2 )), перемножьте их и извлеките квадратный корень.

7. Разделите: разделите сумму произведений отклонений на знаменатель, чтобы получить ( r ).

Пример расчёта для пяти дней:

1. Средние: ( \bar{x} = (0.5 – 0.3 + 0.8 – 0.1 + 0.2) / 5 = 0.22% ), ( \bar{y} = (0.4 – 0.2 + 0.7 + 0.0 + 0.3) / 5 = 0.24% ).

2. Отклонения: для первого дня ( x_1 – \bar{x} = 0.5 – 0.22 = 0.28 ), ( y_1 – \bar{y} = 0.4 – 0.24 = 0.16 ).

3. Произведения отклонений: ( (0.28)(0.16) = 0.0448 ). Повторите для всех дней и суммируйте.

4. Квадраты отклонений: ( (0.28)^2 = 0.0784 ), суммируйте для всех ( x ) и ( y ).

5. Подставьте в формулу и вычислите ( r ).

Ручной расчёт может быть трудоёмким, поэтому трейдеры используют инструменты, такие как Excel, Python или TradingView, для автоматизации. Кстати, в интернете есть бесплатные ресурсы, которые в режиме реального времени показывают коэффициенты корреляции. Пользоваться или очень удобно и не нужно самим писать код и собирать данные.

В книге мы предоставим код на Python для расчёта коэффициента Пирсона, который вы сможете адаптировать под свои данные.

Практическое применение коэффициента Пирсона в трейдинге

Коэффициент Пирсона широко используется в трейдинге для анализа корреляций между активами. Вот несколько примеров применения:

– Парный трейдинг: если EUR/USD и GBP/USD имеют ( r = 0.9 ), трейдер может открыть длинную позицию по GBP/USD и короткую по EUR/USD, если их движения временно расходятся, ожидая восстановления корреляции.

– Хеджирование: если USD/JPY и золото имеют ( r = -0.8 ), трейдер может хеджировать длинную позицию по USD/JPY короткой позицией по золоту, чтобы снизить риск.

– Диверсификация портфеля: выбирая активы с низкой корреляцией (( r \approx 0 )), например акции и облигации, инвестор снижает волатильность портфеля.

– Подтверждение сигналов: если стратегия указывает на покупку Bitcoin, а коррелированный актив, например Ethereum (( r = 0.85 )), показывает аналогичный сигнал, это увеличивает уверенность в сделке.

Пример из практики: трейдер анализирует корреляцию между индексом Nasdaq и Bitcoin за последние 30 дней и получает ( r = 0.75 ). Это указывает на сильную положительную корреляцию, вероятно, вызванную интересом институциональных инвесторов к обоим активам. Если Nasdaq начинает расти, трейдер может открыть длинную позицию по Bitcoin, ожидая аналогичного движения. Однако если корреляция временно нарушается (Bitcoin падает, а Nasdaq растёт), это может сигнализировать об арбитражной возможности.

Ограничения коэффициента Пирсона

Несмотря на свою популярность, коэффициент Пирсона имеет ограничения, которые трейдеры должны учитывать:

– Линейная зависимость: Пирсон измеряет только линейные связи. Если два актива имеют нелинейную зависимость (например, движение одного замедляется при сильном росте другого), коэффициент может недооценивать связь.

– Чувствительность к выбросам: аномальные движения цен, вызванные новостями, могут исказить ( r ). Например, резкое падение Bitcoin из-за регуляторных новостей может временно снизить его корреляцию с Ethereum.

– Временная нестабильность: корреляции меняются со временем. Коэффициент ( r = 0.9 ) за последние 30 дней не гарантирует такой же связи в будущем. Трейдерам нужно регулярно обновлять анализ.

– Шум на коротких таймфреймах: на минутных или часовых графиках корреляции могут быть менее надёжными из-за рыночного шума. Дневные или недельные данные обычно дают более стабильные результаты.

Для преодоления этих ограничений трейдеры могут использовать дополнительные методы, такие как скользящие корреляции (анализ ( r ) за разные периоды) или альтернативные коэффициенты, например корреляцию Спирмена для нелинейных зависимостей. В книге мы рассмотрим эти подходы в последующих главах, но Пирсон остаётся основой благодаря своей простоте и универсальности.

Как рассчитать корреляцию в трейдинге: инструменты и данные

Для расчёта коэффициента Пирсона трейдерам нужны данные о ценах активов, обычно в виде процентных изменений или абсолютных значений закрытия. Источники данных включают:

– Платформы для трейдинга: MetaTrader 5 предоставляет исторические данные по валютным парам и индикаторы для анализа корреляций.

– Аналитические сервисы: TradingView позволяет строить корреляционные матрицы для акций, индексов и криптовалют.

– Программирование: Python с библиотеками pandas и numpy упрощает расчёт корреляций для больших наборов данных.

– Брокерские терминалы: многие брокеры, такие как Interactive Brokers, предоставляют API для доступа к данным.

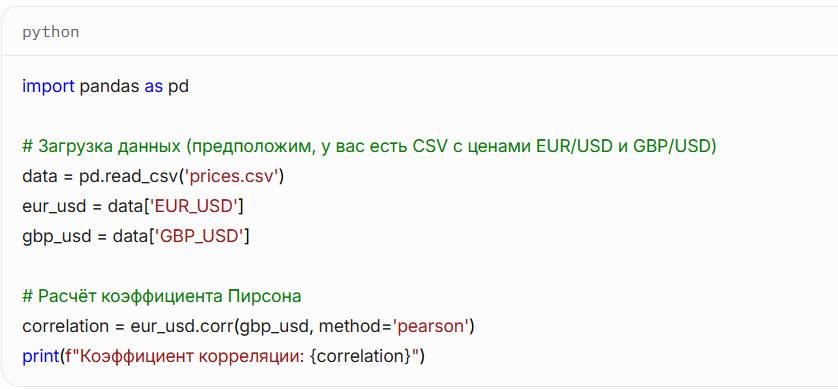

Пример кода на Python для расчёта корреляции:

Рисунок 2 Код для расчёта корреляции

Этот код вычисляет ( r ) для двух активов. В книге мы предоставим более сложные примеры, включая визуализацию корреляционных матриц и анализ нескольких активов одновременно.

Выбор периода для анализа корреляции

Период анализа влияет на результаты. Короткие периоды (например, 10 дней) отражают текущие рыночные условия, но могут быть нестабильными. Длинные периоды (например, 100 дней) дают более устойчивые результаты, но могут упускать недавние изменения. Трейдерам стоит экспериментировать с разными таймфреймами:

– Краткосрочный трейдинг: 10–30 дней для внутридневных или недельных стратегий.

– Среднесрочный трейдинг: 30–90 дней для позиционной торговли.

– Долгосрочные инвестиции: 90–360 дней для портфельного анализа.

Пример: корреляция между Bitcoin и Ethereum за 30 дней может быть (r = 0.9), но за 90 дней – (r = 0.7), если рынок пережил периоды независимого движения альткоинов. Трейдеры должны выбирать период, соответствующий их горизонту торговли, и регулярно обновлять анализ.

Корреляция и причинно-следственные связи

Важно помнить, что корреляция не означает причинности. Высокая корреляция между двумя активами, например (r = 0.85) между Nasdaq и Bitcoin, не доказывает, что движение одного вызывает движение другого. Оба актива могут реагировать на общий фактор, такой как настроения инвесторов или политика центральных банков. Трейдерам нужно сочетать корреляционный анализ с фундаментальным и техническим анализом, чтобы понять причины связей и избежать ложных выводов.

Например, в 2022 году Bitcoin и акции технологических компаний демонстрировали высокую корреляцию из-за интереса институциональных инвесторов. Однако корреляция ослабла, когда регуляторные новости начали влиять на крипторынок независимо от фондового рынка. Понимание контекста помогает трейдерам интерпретировать ( r ) и применять его в стратегиях.

Практическое задание: расчёт корреляции

Чтобы закрепить материал, попробуйте следующее задание:

1. Выберите две валютные пары, например EUR/USD и GBP/USD, или два дру-гих актива (акции, криптовалюты).

2. Соберите данные о дневных изменениях цен за последние 30 дней (исполь-зуйте TradingView, Yahoo Finance или брокерский терминал).

3. Рассчитайте коэффициент Пирсона вручную (в Excel) или с помощью Python.

7. Интерпретируйте результат: если ( r > 0.7 ), подумайте, как использовать эту корреляцию для парного трейдинга; если ( r < -0.7 ), рассмотрите хеджирование.

5. Запишите выводы в торговый журнал: какие факторы (новости, события) могли повлиять на корреляцию?

Это задание поможет вам освоить расчёт корреляции и начать применять его в реальной торговле. В следующих главах мы углубимся в стратегии, основанные на этих расчётах.

Коэффициент корреляции Пирсона – фундаментальный инструмент, позволяющий трейдерам количественно оценивать взаимосвязи между активами. Он превращает интуитивное понимание рыночных связей в точные цифры, которые можно использовать для прогнозирования, хеджирования и разработки стратегий. Понимание его математической основы, интерпретации и ограничений даёт трейдерам твёрдую основу для анализа корреляций на форекс, фондовом и криптовалютном рынках. С помощью инструментов, таких как Python и TradingView, вы сможете быстро рассчитывать корреляции и применять их в торговле, открывая путь к более осознанным и прибыльным решениям.

Виды корреляций: положительная, отрицательная, нулевая

Корреляция в трейдинге описывает, как цены двух активов движутся относительно друг друга, предоставляя трейдерам ценную информацию для прогнозирования, управления рисками и поиска торговых возможностей. Корреляции делятся на три основных типа: положительная, отрицательная и нулевая. Каждый тип имеет уникальные характеристики и практическое применение на форекс, фондовом и криптовалютном рынках. Понимание этих видов корреляций, их проявления в реальных рыночных условиях и способов их использования позволяет трейдерам разрабатывать эффективные стратегии, такие как парный трейдинг, хеджирование или арбитраж. Этот раздел подробно разбирает каждый тип корреляции, их значение для трейдинга и примеры применения на различных рынках.

Положительная корреляция: движение в одном направлении

Положительная корреляция возникает, когда два актива движутся в одном направлении: если один растёт, другой тоже растёт, и наоборот. В терминах коэффициента корреляции Пирсона, положительная корреляция выражается значениями от 0 до +1, где +1 означает идеальную синхронность. На практике идеальная корреляция редка, но значения ( r > 0.7 ) считаются сильной положительной корреляцией, а ( 0.3 < r < 0.7 ) – умеренной.

Примеры положительной корреляции

На форекс положительная корреляция часто наблюдается между валютными парами, связанными с экономически близкими регионами. Например, EUR/USD и GBP/USD имеют сильную положительную корреляцию (обычно ( r \approx 0.85–0.95 )), так как экономики еврозоны и Великобритании зависят от схожих факторов, таких как политика Европейского центрального банка, торговые соглашения и глобальные экономические тренды. Если EUR/USD растёт на фоне ослабления доллара США, GBP/USD с высокой вероятностью последует за ним.

На фондовом рынке положительная корреляция типична для акций внутри одного сектора. Акции технологических компаний, таких как Apple и Microsoft, часто движутся синхронно (например, ( r \approx 0.8 )), поскольку зависят от общих драйверов: спроса на инновации, отчётов о прибыли или макроэкономических условий. Аналогично, биржевые индексы, такие как S&P 500, и ETF, отслеживающие их, например SPY, демонстрируют почти идеальную корреляцию (( r \approx 0.99 )).

На криптовалютном рынке положительная корреляция ярко выражена между Bitcoin и альткоинами, такими как Ethereum или Cardano. Когда Bitcoin растёт из-за притока капитала или позитивных новостей, альткоины часто следуют за ним, показывая корреляцию ( r \approx 0.7–0.9 ). Например, в бычьем рынке 2021 года рост Bitcoin на 10% обычно сопровождался ростом Ethereum на 8–12%.