Последний отзыв

очень хорошая книга для студентов и учителей

По всем вопросам обращайтесь на: info@litportal.ru

(©) 2003-2025.

✖

Экономический анализ: практические вычисления. Экономические расчеты онлайн

Настройки чтения

Размер шрифта

Высота строк

Поля

Полезную информацию при проведении экономического анализа могут дать статистические методы. Причем даже только вычисление и сравнение самых простых статистических показателей. Если «промотать» таблицу с данными вниз, до конца, то можно увидеть ее «подвал», содержащий простейшие статистические данные по исследуемым показателям.

Из приведенных данных следует, что по всем основным показателям медиана (Me) более чем в два раза меньше средней арифметической. Если перевести на русский язык, то это означает, что «богатая» по каждому показателю половина выборки более чем в два раза «богаче» бедной половины. Вроде и не так много, но надо иметь в виду, что в выборке самые богатые компании в мире.

В таблице «Взаимосвязь показателей» отражены коэффициенты корреляции исследуемых показателей. По 2000 ведущим компаниям мира (по крайней мере, на тот момент, в который Forbes зафиксировал приведенные данные) видно, что какая-то объективная реальность все-таки существовала: рыночная стоимость компаний (value) наиболее тесно связана с полученной ими прибылью (profits).

Однако, такие оценки – это не более, чем средняя температура по больнице. Ведь компании в выборке относятся к совершенно разным отраслям. Следующий рисунок показывает, что в некоторых отраслях все может очень сильно отличаться от средних данных.

Здесь произведена выборка по отрасли Computer & Electronic Retail. Можно найти и другие отрасли, где связи прибыли со стоимостью компании – никакой или она противоположная. Это, скорее всего, означает, что рыночная капитализация компаний в данной отрасли абсолютно виртуальная величина к реальности отношения не имеющая.

1.3. Вертикальный и горизонтальный анализ

Простейшими, но весьма информативными инструментами исследований являются совместно проводимые вертикальный и горизонтальный анализ изменения экономических показателей.

Рассмотрим, к примеру, актив баланса некоторой вполне реальной фирмы, содержащий данные за 2009—2012 гг.

Воспроизвести расчеты можно, перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=3420

Невооруженным взглядом видны изменения. Существенно растут валюта баланса, внеоборотные активы в целом, долгосрочные финансовые вложения. Однако существенность изменений трудно оценить, исходя из абсолютных значений показателей. Если же провести вертикальный анализ, рассматривая доли того или иного показателя по отношению к валюте баланса, выраженные в процентах, картина изменений становится нагляднее.

Ссылка та же, что отмечена выше. Нужно только «отмотать» страницу до формы «Структура балансов, %».

Если на 2009 год доли оборотных и внеоборотных активов были почти равны, то к 2012 году их значимость по отношению к валюте баланса существенно поменялась: доля оборотных активов уменьшилась практически вдвое за счет существенного роста доли внеоборотных активов. Последнее стало следствием быстрого роста долгосрочных финансовых вложений. В свою очередь, доля оборотных активов уменьшалась, прежде всего, из-за существенного уменьшения доли дебиторской задолженности. Однозначно сказать хорошо это или плохо, основываясь только на «разглядывании» числовых значений, нельзя, поскольку неясны многие качественные аспекты: отраслевая принадлежность и стратегия развития компании, качество долгосрочных финансовых вложений и другие.

Рассмотрим теперь изменения в пассиве баланса той же компании за аналогичный период.

Так же, как и в предыдущем случае, перейдем к структурным показателям.

Теперь уже достаточно четко можно выявить, что изменения источников были обусловлены достаточно существенным снижением доли собственного капитала и кредиторской задолженности при резком росте краткосрочных заемных средств. Насколько критичен быстрый рост краткосрочных займов в данном случае также нельзя сказать однозначно без дальнейшего анализа. Возможно, компания желает воспользоваться всеми преимуществами финансового рычага. А может быть это просто неосмотрительная жадность, поскольку выявленный выше существенный рост долгосрочных вложений финансируется за счет краткосрочных источников, что может быть опасно, если первые недостаточно ликвидны. Особенно на фоне достаточно низкой доли денежных средств и краткосрочных финансовых вложений в активе. Для выяснения этого вопроса опять-таки не обойтись без качественного анализа состава долгосрочных финансовых вложений и реальной срочности привлеченных заемных средств. Одно дело, если их большая часть привлечена более, чем на полгода. И совсем другое, если большую часть займов надо отдавать в текущем квартале.

Таким образом, можно видеть, что переход к структурным показателям и элементарный вертикальный анализ позволили более рельефно выделить характер произошедших за 4 года изменений и обозначить наиболее значимые направления, требующие более детального рассмотрения.

Для уточнения характера и масштаба изменений отдельных показателей имеет смысл провести горизонтальный анализ, перейдя к изучению темпов роста статей. Воспользуемся теми же данными. Ссылка та же: http://shurem.ru/index.php?act=60&id=3420 (форма Базисные темпы роста статей).

Значения статей баланса за 2009 год приняты за 100. Исключение составляет только строка 1120, где базисом являются данные 2010 года, поскольку величина статьи «Результаты исследований и разработок» за 2009 год равна нулю. Показатели за остальные годы получены делением их значений на базисную величину.

Переход к темпам роста позволяет дать иной взгляд на деятельность исследуемой компании. Так, из приведенных на рисунке данных видно, что за 4 года втрое выросли нематериальные активы, долгосрочные и краткосрочные финансовые вложения, основные средства уменьшились вполовину, в 2,5 выросли денежные средства, запасы уменьшились практически в 100 раз. Однако, очевидно, что значимость роста и снижения отдельных статей совершенно различны. Например, несмотря на трехкратный рост нематериальных активов, изучать этот факт смысла не имеет, поскольку в соответствии с ранее проведенным вертикальным анализом мы знаем, что их доля в валюте баланса практически равна нулю. То же самое касается и изменения запасов – их как не было в 2009 году, так нет и в 2012. В целом же видно, что внеоборотные активы росли намного быстрее оборотных.

Таким образом, можно резюмировать: уже только применение самых простых традиционных методов экономического анализа: сравнения, группировки и выборки, использование относительных показателей, простейших статистических характеристик, вертикального и горизонтального анализа может дать очень много полезной информации.

Глава 2. Детерминированный факторный анализ

Одной из важных общих задач экономического анализа является исследование зависимостей между изучаемыми показателями. Для этого широко применяются детерминированные (функциональные) и стохастические (корреляционные) модели. Наиболее простыми и широко применяемыми на практике являются детерминированные модели. В них предполагается, что связь между влияющими факторами (аргументами) и результатным показателем (функцией) может быть выражена однозначной аналитической зависимостью.

При использовании детерминированных моделей необходимо выполнение следующих требований.

1) Факторы, включаемые в модель, должны быть отражением реально существующих объектов и явлений.

2) Связь между влияющими факторами и результатным показателем может быть выражена однозначной аналитической зависимостью.

3) Факторы должны находиться в причинно-следственной связи с изучаемыми показателями.

4) Все показатели факторной модели должны быть количественно измеримыми.

5) Для определения значений факторов должны существовать информационные источники.

6) Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов.

С формальной точки зрения детерминированная факторная модель – это алгебраическое тождество или определение расчета какого-либо показателя на основе других показателей.

Например, часто используют модель:

Прибыль = Выручка * РентабельностьПродаж (2.1)

С алгебраической точки зрения – это банальное тождество, поскольку по определению:

РентабельностьПродаж = Прибыль/Выручка (2.2)

Однако с содержательной точки зрения модель имеет смысл изучать, поскольку с ее помощью можно выявить: что и в какой мере повлияло на изменение прибыли в текущем периоде по сравнению с прибылью, полученной в предыдущем периоде. То есть, в какой мере изменение прибыли было вызвано изменением выручки текущего периода по сравнению с прошлым, а в какой мере – изменением рентабельности продаж. Иными словами – разложить общее изменение прибыли за период на сумму ее изменений из-за изменения в выручке и изменения в рентабельности продаж.

Используя модель 2.1 можно изучать, как и насколько изменения в выручке и изменения в рентабельности продаж влияли на изменение в прибыли. С другой стороны, используя модель 2.2 (определение показателя рентабельности продаж) можно изучать, как и насколько изменения в прибыли и выручке влияли на изменение рентабельности продаж. В первом случае результирующим показателем является прибыль, а влияющими факторами – выручка и рентабельность продаж, а во втором – результирующий показатель – рентабельность продаж, а факторы – прибыль и выручка. Все зависит от целей исследования. Если цель – выявление резервов роста рентабельности продаж – изучаем модель 2.2. Если цель – выявление резервов роста прибыли – изучаем модель 2.1.

Для решения такого рода задач используются специальные приемы, основные из которых мы далее рассмотрим.

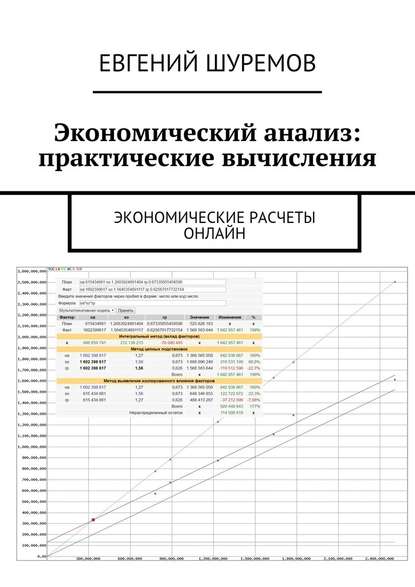

Одним из простейших приемов исследования влияния отдельных факторов на результирующий показатель является метод выявления изолированного влияния факторов. Он предназначен для решения задачи выявления раздельного влияния изменения каждого из факторов на изменение результирующего показателя по отдельности, путем последовательной замены каждого из базовых значений факторов на текущие.

Пусть:

X= {x

,x

,…,x

} – вектор базовых (плановых) значений факторов;

Y= {y

,y

,…,y

} – вектор текущих (фактических) значений факторов;

Q=F (W) – функциональная зависимость показателя Q от значений факторов;

?Q=F (Y) -F (X) – общее изменение показателя Q за прошедший период (различие планового и фактического значения показателя).

Другие электронные книги автора Евгений Леонидович Шуремов

Последний отзыв

очень хорошая книга для студентов и учителей