Микроэкономика: учебник (курс для вузов)

Альтернативные затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Таким образом, здесь речь идет о затратах упущенных возможностей (opportunity cost – англ., [ɒpəˈtjuːnɪtɪ kɒst], [опотьюːнити кост]) или альтернативных затратах.

Например, альтернативные затраты на пшеницу, выращенную на данном участке земли, можно определить как денежную выручку от продажи сахарной свеклы, которая могла бы быть получена, если бы участок использовался под эту культуру.

Альтернативные затраты есть сумма явных и неявных затрат.

Явные затраты определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т.д.). Следовательно, явные затраты тождественны бухгалтерским. Если предприятие приобретает все ресурсы по свободным рыночным ценам, то бухгалтерские (явные) затраты будут меньше альтернативных затрат на величину неявных затрат.

Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия (заработная плата предпринимателя-собственника, которую он себе не выплачивает, получая доход; возможная арендная плата за собственное здание фирмы и т.п.).

К неявным затратам относят и "нормальную" прибыль, необходимую для того, чтобы предприятие осталось в данной отрасли.

Следует отметить, что фактические явные затраты являются предметом изучения учета, в то время как альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании.

Классификация затрат в зависимости от воздействия на их уровень изменения объема производства.

Если для производства продукции используются ресурсы К и L, цены которых r и w заданы, то общие затраты предприятия могут быть представлены простым тождеством:

C = rK + wL

Затраты, таким образом, зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат.

Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L. Последние определяются касанием изокванты, соответствующей данному выпуску, и изокосты.

Поэтому общие затраты могут быть в общем случае представлены как функция:

C(Q) = f[Q(K,L),r,w]

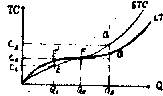

Полагая цены ресурсов г и w неизменными, можно представить функцию затрат графически, как кривую затрат. (STC – краткосрочные, LTC – долгосрочные)

Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost – англ., [lɒŋ-rʌn təʊtl kɒst], [ˈлонран ˈтоутл кост]), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost – англ., [ʃɔːt-rʌn təʊtl kɒst], [шоːт-ран ˈтоутл кост]). В длительном периоде все ресурсы являются переменными, в коротком – некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен.

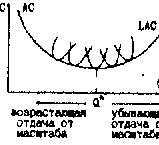

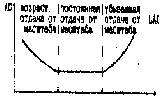

Важнейшим фактором, определяющим конфигурацию LTC, является характер отдачи от масштаба.

Поскольку в длительном периоде нет постоянных затрат, кривые затрат при любом характере отдачи от масштаба исходят из начала координат.

При постоянной отдаче от масштаба кривая LTC имеет вид прямой линии или луча, исходящего из начала координат. Это значит, что общие затраты увеличиваются в той же пропорции, в какой растет объем производства. И это понятно, поскольку выпуск в этом случае растет пропорционально увеличению объема применяемых ресурсов, а цены последних не меняются.

При возрастающей отдаче рост выпуска опережает рост объемов применяемых ресурсов. Это значит, что затраты на выпуск 2Q будут несколько меньше, чем удвоенные затраты на выпуск Q. Поэтому кривая LTC выпукла вверх, общая сумма затрат с увеличением выпуска возрастает, но возрастает все медленнее.

Для случая убывающей отдачи от масштаба. Здесь для удвоения выпуска требуется более чем вдвое увеличить количество применяемых ресурсов. Очевидно, что при неизменных ценах затраты будут расти в большей мере, чем выпуск. Этому соответствует выпуклая вниз конфигурация кривой LTC.

Во многих производствах возрастающая отдача от масштаба сменяется при достижении определенного объема выпуска убывающей. Производственной функции с таким переменным характером отдачи от масштаба соответствует и меняющаяся конфигурация кривой долгосрочных затрат. До определенного уровня производства кривая LTC выпукла вверх, а сверх него – вниз.

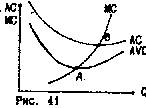

Для анализа кривой LTC введем понятия долгосрочных предельных затрат (LMC; long-run marginal cost – англ., [lɒŋ-rʌn ˈmɑːʤɪnl kɒst], [ˈлонран ˈмаːджинэл кост]) и долгосрочных средних затрат (LATC; long-run average total cost – англ., [lɒŋ-rʌn ˈævərɪʤ kɒst], [ˈлонран ˈэвэридж ˈтоутл кост]). Предельные затраты (МС) определяются как изменение общих затрат при малом изменении выпуска:

MC = dTC / dQ

Это определение применимо для анализа затрат и в длительном, и в коротком периоде. Различие же между ними заключается в следующем. Долгосрочные предельные затраты (LMC) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы являются переменными. Краткосрочные предельные затраты (SMC; short-run marginal cost – англ., [ʃɔːt-rʌn ˈmɑːʤɪnl kɒst], [шоːт-ран ˈмаːджинэл кост]) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если часть применяемых ресурсов является переменной, а часть – постоянной.

Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в точке, соответствующей тому или иному объему выпуска.

Средние, или, точнее, удельные (unit cost – англ., [ˈjuːnɪt kɒst], [ˈюːнит кост]), затраты определяются как отношение общих затрат к объему выпуска:

AC = TC / Q

Долгосрочные средние затраты (LATC) характеризуют удельные затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты (SATC) также характеризуют удельные затраты в расчете на единицу выпуска, если часть используемых ресурсов является переменной, а часть – постоянной.

Графически средние затраты определяются тангенсом наклона луча, проведенного из начала координат к кривой общих затрат в точке, соответствующей определенному объему выпуска.

Как видно из рис., при объеме выпуска Q2 долгосрочные средние затраты оказываются равны долгосрочным предельным затратам (AC = MC). В закономерности этого равенства легко убедиться, заметив, что луч ОВ, наклон которого характеризует AT, одновременно является и касательной к кривой LTC в точке В, наклон которой характеризует MC. Таким образом, мы можем сформулировать следующий важный принцип: средние затраты достигают минимума при таком объеме выпуска, когда они равны предельным. При этом кривая MC пересекает кривую AC снизу вверх направо

В коротком периоде в отличие от длительного предприятие не может изменить объем выпуска за счет изменения количества всех производственных ресурсов. Вместо того чтобы двигаться вдоль луча, исходящего из начала координат, оно вынуждено изменять объем выпуска, двигаясь вдоль линии, параллельной оси переменного ресурса. Поэтому кривая краткосрочных затрат не совпадает с кривой долгосрочных затрат. В частности, она проходит выше кривой TC всюду, кроме точки взаимного касания.

Функция затрат фирмы в коротком периоде, факторы, определяющие ее характер.

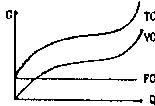

Для короткого периода важное значение имеет деление затрат на постоянные, не зависящие от объема производства, и переменные, изменяющиеся при изменении размеров выпуска.

К постоянным затратам (FC; fixed cost – англ., [fɪkst kɒst], [фикст кост]) относятся затраты на содержание зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов. Следует заметить, что к постоянным относятся обычно и «неявные» затраты. К переменным (VC; variable cost – англ., [ˈve(ə)rɪəb(ə)l kɒst], [ˈвеэриэбл кост]) относят, как правило, затраты на сырье, материалы, рабочую силу.

Таким образом, общие затраты в коротком периоде могут быть представлены как сумма постоянных и переменных затрат:

TC = FC + VC

Для предприятия важны не только общие размеры затрат, но и показатели, характеризующие их уровень в расчете на единицу продукции, или, иначе, средние (удельные) затраты.

AC = FC/Q + VC/Q = AFC + AVC

Где AC – общие средние затраты, AFC – средние постоянные затраты, AVC – средние переменные затраты короткого периода при производстве Q единиц продукции

Предельные затраты MC определяются как изменение общих затрат при малом изменении выпуска. Для короткого периода:

MC = dFC/dQ + dVC/dQ = dVC/dQ

Поскольку в коротком периоде изменение постоянных затрат нулевое.

Взаимосвязь функций затрат на производство и производственных функций.

Если для производства продукции используются ресурсы К и L, цены которых r и w заданы, то общие затраты предприятия могут быть представлены простым тождеством:

C = rK + wL

Затраты, таким образом, зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат.

Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L. Последние определяются касанием изокванты, соответствующей данному выпуску, и изокосты.

Поэтому общие затраты могут быть в общем случае представлены как функция:

C(Q) = f[Q(K,L),r,w]

Полагая цены ресурсов г и w неизменными, можно представить функцию затрат графически, как кривую затрат. (STC – краткосрочные, LTC – долгосрочные)

Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost – англ. [lɒŋ-rʌn təʊtl kɒst], [ˈлонран ˈтоутл кост]), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost – англ. [ʃɔːt-rʌn təʊtl kɒst], [шоːт-ран ˈтоутл кост]). В длительном периоде все ресурсы являются переменными, в коротком – некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен.

Затраты в длительном периоде и их отличие от затрат фирмы в коротком периоде.

В длительном периоде все ресурсы являются переменными. В коротком – некоторые постоянны.

Кривая долгосрочных затрат может быть получена на основе множества изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих соотношение цен.

В длительном периоде кривая средних затрат (LAC) является огибающей всех кривых средних затрат короткого периода (SАC).

Факторы, определяющие характер поведения функции затрат в длительном периоде.

Кривая LATC имеет такую же U-образ-ную конфигурацию, как и кривые SATC, но с менее выраженной крутизной. Это значит, что средние долгосрочные затраты, как и краткосрочные, сначала снижаются, достигают минимума, затем возрастают. Левая, снижающаяся ветвь LATC

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Приобретайте полный текст книги у нашего партнера: