Советы старшего

Конечно, советуйся со своими родителями. Ты очень многое взял от них – характер, внешность, модели поведения, общения. И то, что у них хорошо удаётся, то и ты как минимум сможешь повторить.

Тебе нужна большая цель (купить дом у моря, стать министром экономического развития, создать лучшее фермерское хозяйство в регионе) и хороший план её осуществления, чтобы самому поверить в успех. Когда, например, идёт речь о краткосрочных целях, то сразу можешь увидеть непреодолимые проблемы. Иногда такое расстраивает, руки опускаются. Ставя себе крупную цель, ты можешь увидеть, что к ней может привести несколько путей и стремление к ней больше мотивирует. Бывает, в краткосрочном отрезке времени люди несколько раз меняют свой курс к цели, прежде чем находят наилучшее соответствие своим навыкам и интересам, но, по сути, они всегда идут к тому, что главное в итоге. Большая цель помогает человеку ориентироваться на ближайшие годы. По сути, она нужна людям для того, чтобы спланировать свою жизнь, обрести внутреннюю уверенность в том, что они не живут бессмысленно. При этом намерения со временем могут быть скорректированы или в корне изменены. Передумать и поставить перед собой новую цель не страшно, гораздо хуже – годами жить без неё. Поэтому, по большому счёту практически, неважно к чему ты идёшь, важно то, что у тебя есть к чему идти, ради чего жить и двигаться вперёд.

Как только в твоей голове появится полная ясность, к чему ты идёшь, каким видишь свой путь, то все дальнейшие действия и мысли будут исходить из придуманного тобой плана. Ты будешь иметь мотивацию получить образование в нужном тебе вузе, читать книги, которые помогут расти профессионально, совершать покупки, ведущие в нужном направлении. Цель поможет принять решение о том, с кем и когда начинать совместную жизнь.

Часто люди ошибочно считают, что цель их жизни – заработать как можно больше денег. Но смысл бытия не состоит в получении прибыли. Жить можно ради того, чтобы получить что-то, создать что-то или стать кем-то. Сами деньги – это всего лишь инструмент обретения материальных или статусных благ, которые могут помочь сделать жизнь лучше, интереснее, безопаснее.

Что может тебе помочь выбрать цель? Людям, у которых есть мечта, определиться проще. Ведь мечта – это заветное желание, исполнение которого часто сулит счастье, наиболее приятное состояние психики, внутреннюю удовлетворённость. Может быть, она у тебя уже давно есть? Так почему бы её не конкретизировать и не сделать целью жизни?

Есть ли жизнь без цели?В школе один из моих одноклассников плохо себя вёл на уроках. И учительница его как-то спрашивает: «Саша, разве тебе не интересно знать, как устроен мир вокруг нас?» – «Нет, – говорит он, – я мечтаю стать водителем, как папа, и ваш предмет (биология) мне ни к чему».

Вообще, я приветствую преемственность поколений и то, что для мальчика отец был таким авторитетом. Но сейчас, по прошествии стольких лет, я вижу: Саша, к сожалению, водителем не стал, не стал он ни инженером, ни менеджером. Когда бываю дома, то вижу его чаще у магазина с друзьями-собутыльниками. Вероятно, отсутствие цели, мечты, помешали ему найти путь к большему счастью.

А что, если нет мечты? Может ли человек прожить всю жизнь, не имея цели?

Да, может. И среди взрослых, которые тебя окружают, не один и не два таких человека. Если нет цели, ты не будешь знать, куда идти, никогда не поведёшь за собой других и по всей вероятности, доверишь кому-то другому принимать за тебя важные решения.

Люди, живущие без цели, не формируют своё будущее сознательно, а повинуются внешним факторам: в институт или колледж их пристраивают родители, затем кто-то принимает их на работу, кто-то платит им зарплату, которую они тратят на содержание себя и своей семьи здесь и сейчас. Без точных и долгосрочных планов, без серьёзных накоплений они решают одну житейскую проблему за другой.

Нельзя сказать, что все эти люди глубоко несчастливы, возможно напротив, порой им требуется куда меньше духовных и физических сил, чем тем, кто гонится за синей птицей (труднодостижимой мечтой). Да и потратить месячную зарплату проще, чем умело распорядиться большими доходами. Но в конце своей жизни они как правило бывают разочарованы: годы пролетели быстро и однообразно, удовлетворения жизнью нет. В отсутствии глобальной цели жизнь дробится на бессчётное количество коротких промежутков от покупки телевизора до шашлыков на день рождения.

Человек так устроен, что ему постоянно надо что-то делать. И он будет что-то делать. Заниматься бизнесом, рыть яму, лежать на диване, совершать плохие и хорошие поступки и пр. Важно к чему человека приведут его постоянные дела и поступки. Если у него есть цель, то к цели.

Много лет финансовая культура не являлась важным предметом в нашем государстве. Это негативно повлияло и продолжает влиять на уровень бедности в стране.

Например, тех, кто воспитывался, и жил в советском государстве не учили принципы управления личными накоплениями, технологии их увеличения, не учили торговле, бизнесу в условиях рыночной экономики. Даже напротив, тех, кто пытался заниматься бизнесом высмеивали. Такая была идеология…

Поэтому, когда в 90-х страна перешла с плановой экономики на рыночную, для большинства россиян, не имевших навыков выживания в условиях экономических свобод, качество жизни почти во всех компонентах ухудшилось.

Финансовая грамотность

В этой главе я расскажу о том, как управлять личными средствами, как планировать и тратить семейный бюджет.

Со времён развала коммунистической системы, в нашей стране идёт постоянная инфляция рубля. И в этих условиях важно научиться хранить большие суммы долго и без их обесценивания. Эта проблема у всех и у бедных и у богатых. Просто богатые больше рискуют потерять, поэтому вынуждены лучше разбираться в способах эффективного сбережения. И у них есть чему поучиться.

Возможно, у тебя сейчас очень мало карманных денег и тебе трудно представить, на что и как ты можешь потратить свои средства, когда они появятся в достаточном количестве. Чтобы было легче понять, почему важно контролировать расходы, давай представим, что её величество фортуна позволила выиграть тебе в лотерее 10 000 000 рублей.

И вот, ты держишь в руках счастливый билет, не веришь в то, что произошло. Сначала ты будешь пребывать в растерянности, никак не сможешь собраться с мыслями. Однако через некоторое время после всех бюрократических процедур и вычета 13 % государственного налога на твой банковский счёт упадут 8 700 000 рублей.

И тогда вопрос о том, как правильно потратить выигранные деньги, станет самым актуальным и важным.

Что делать с такой огромной суммой? Боюсь, ты никогда не задавал себе такого вопроса, ведь получить в твоем возрасте 8 миллионов рублей почти нереально. И чем дольше ты будешь думать над тем, как распределить выигрыш, тем отчетливее будешь осознавать, что полученных денег не так уж и много.

Как только информация о том, что ты выиграл большие деньги, начнёт распространяться по твоим знакомым и родственникам, у тебя окажется огромное количество друзей и советников. Вокруг тебя появятся люди, которым твои деньги будут нужны сильнее, чем тебе самому.

Наиболее вероятными советами будут такие: в стране кризис и деньги вот-вот обесценятся, их надо вкладывать в имущество, помочь близким, раздать долги. На первый взгляд знакомые будут правы: машины, квартиры, земли и другие подобные приобретения всегда кажутся самыми верными.

Но тебе стоит задуматься о том, что дорогие покупки тянут за собой не менее затратное их содержание. Если у тебя нет опыта в покупке дорогостоящего имущества, то ты вполне можешь оказаться даже в долгах после приобретения дорогого жилья или автомобиля. Дорогостоящие дома и квартиры, как правило, требуют высокой платы за коммунальные услуги, за их содержание. Хороший автомобиль – это совсем не дешевое техническое обслуживание и высокая стоимость ремонта, плюс большие налоги и страховки. Наличие в собственности земельных участков также предполагает дополнительные расходы. И, как ты, наверное, догадываешься, чем больше размер покупаемой земли, тем больше плата за её пользование. Я уже не говорю о дополнительных обязательствах владельца земли перед государством.

Есть и другие невидимые риски, с которыми ты можешь столкнуться. Например, если ты не владеешь полной информацией о ценах и тенденциях на рынке недвижимости, автомобилей, элитных товаров, есть опасность заплатить много выше реальной стоимости и т. д. И помни: на запах больших денег всегда слетаются мелкие и крупные мошенники.

История с выигрышем в 10 миллионов, конечно, приключится далеко не с каждым. Но я очень хочу, чтобы ты понял: совершенно неважно, сколько у тебя денег, ты должен уметь ими правильно распоряжаться. Это умение поможет верно потратить стипендию или первую зарплату, а впоследствии ты сможешь правильно распоряжаться и большими суммами. Смысл приведённого примера в том, чтобы ты осознал важность контроля своих расходов, чтобы ты как можно раньше начал понимать принципы сохранения и преумножения сбережений. Тот, кто не знает, что делать с одной тысячей рублей, не сможет правильно распорядиться и десятью миллионами. Приведу тебе в пример ещё несколько доказательств того, как люди, не умеющие распоряжаться небольшими деньгами, не способны управлять и миллионами.

Часто гигантские выигрыши приносят весьма кратковременное счастье, за которым следует полоса разочарований.

В этом убедилась англичанка Вивиан Николсон, которая в 1961 году стала обладательницей 150 тысяч фунтов стерлингов. Эта была фантастическая сумма для бедной девушки, имеющей больную мать и отца-эпилептика. На некоторое время Вивиан почувствовала себя хозяйкой жизни. «Тратить, тратить и тратить!», – отвечала она журналистам, которые интересовались, как она распорядится таким огромным выигрышем. Итог ее жизни весьма печален. Деньги закончились у Вивиан через пять лет, а вместе с ними ушли многочисленные знакомые. Она долго лечилась от алкогольной зависимости и впоследствии жила только на нищенскую пенсию в 300 фунтов, что в 500 раз меньше золотого выигрыша.

Похожая история случилась в 2004 году с 16-летней Келли Роджерс. Ее выигрыш в национальной лотерее составил 3 миллиона долларов, которые были не просто бездарно потрачены, но и, прямо скажем, сломали жизнь девушки. Четыреста тысяч ушло у Келли и ее друга на кокаин, остальные – на роскошные и бездумные приобретения для себя и всех родственников. Молодую наркоманку не раз арестовывали, лишали права воспитывать двоих детей. Большие деньги чуть не привели ее к самоубийству. Если верить интернету, сейчас она работает горничной.

Майкл Кэррол стал миллионером в 2002 году, в возрасте 19 лет. Что может купить молодой человек, на которого внезапно свалилось «счастье» в 10 миллионов фунтов? Крутые машины, алкоголь и наркотики, роскошные подарки для себя и близких. Сегодня у него за душой ни копейки (если не считать того, что он работает мусорщиком за 5$ в час). У него позади – десять лет бесконечного кутежа, несколько курсов реабилитации от алкогольной и наркозависимости, два тюремных срока и навсегда испорченное здоровье.

Ничем не умнее поступали и наши сограждане, которые неожиданно для себя стали обладателями крупных сумм. Печальна история Надежды Мухаметзяновой, которая в 2001 году выиграла в «Бинго» около 30 миллионов рублей. В 2006 году в возрасте 52 лет после непрекращающихся запоев и уже практически без средств к существованию она умерла, попросив похоронить ее тихо и экономно. За пять лет «беспробудного счастья» матери сыновья Надежды бросили школу, подсели на игровые автоматы и до сих пор, спустя 16 лет, нигде не работают.

Согласно статистическим данным компании Statistic Brain, 44 % победителей в лотерею «пропадают» уже через пять лет.

Подобных историй во всем мире – множество. Бывают, конечно, и исключения, однако если люди получают суммы, к которым не готовы, почти всегда это заканчивается трагедией не только для них, но и для всех близких.

Я призываю тебя учиться контролировать и анализировать свои расходы, чтобы ты был готов к деньгам, когда они у тебя появятся.

Люди по-разному относятся к деньгам и расходам. К сожалению, часто они руководствуются неверной установкой: денег всегда не хватает, и анализировать их наличие и движение – пустая трата времени. Многие ошибочно считают, что те, у кого денег достаточно, не занимаются их анализом (им незачем, им и так всего хватает).

На это заблуждение могу ответить словами известного финансового консультанта и бизнесмена Бодо Шефера: «Богатство приносят не те деньги, которые вы зарабатываете, а те, которые сохраняете».

Очень надеюсь, что, дочитав эту главу до конца, ты все же попробуешь применить некоторые описанные в ней методики к учету своих финансов. Как только начнешь это делать, ты поймешь важность отслеживания движения своих финансов.

Распределяя свои деньги, ты начинаешь неосознанно анализировать свои расходы. Что естественно приведёт тебя к эффективной экономии и управлению личными деньгами.

Самое главное, с чего следовало бы начать, это завести хорошие привычки в отношении личных денег.

Движение денег надо планировать на длительный срок (от 1 года).

В своём плане, который назовём финансовым, мы прописываем наиболее выгодную последовательность наших крупных трат, прикидываем приблизительные накопления на конец года с учетом нашей ежемесячной хозяйственно-бытовой деятельности.

Если в настоящий момент, когда ты читаешь эту книгу и тебе нечего отложить, то вероятно кажется странным и нелепым думать о будущих непонятных планах. Но ведь ты все равно будешь совершать покупки в течение года – приобретать продукты, необходимую одежду, ездить на общественном транспорте. К этому может добавиться необходимость платить за жилье, покупать подарки близким, пользоваться платными услугами (парикмахеры, врачи, службы ремонта и пр.).

Если ты попробуешь суммировать все свои будущие годовые расходы и сравнить все это с предполагаемым годовым доходом, то, вероятно, сразу осознаешь важность планирования. Ты увидишь свои реальные возможности и сравнишь их с ожидаемыми тратами. Хорошо, если после всех расчетов твой бюджет окажется в плюсе.

Возможно, ты поймешь, что дарить всем своим знакомым дорогие подарки тебе не по карману, а машина – пока непозволительная роскошь, что не стоит сейчас думать о плазменном телевизоре и пока пользоваться старым, доставшимся от родителей…

Не следует тратить доходы в тот же момент, когда мы их получили. Деньги надо откладывать. Резервы, накопления просто обязаны существовать в каждом бюджете и как страховка и как инвестиция.

Без накоплений никакие планы сбыться не могут. Если, конечно, на тебя не свалится далекий родственник, готовый отдать половину своего богатства (вспомни про примеры миллионеров-неудачников, даже к этому надо быть готовым).

Чтобы сбережения не пропадали от инфляции, их необходимо правильно инвестировать или своевременно и выгодно тратить (заметь, не сразу, а серьезно обдумав все плюсы и минусы покупки, а также возможность ее обратной конвертации в наличные).

В распоряжении финансами нужна такая же дисциплина как в спорте и в армии. Без контроля расходов человек всегда склонен тратить больше чем зарабатывает. Другими словами, необходимо скорректировать свой образ жизни так, чтобы тратить меньше, экономить больше. Для личного существования стремиться не пользоваться кредитами вообще.

Всё вокруг тебя зависит от денег, все твои дела будут удачливы ровно на столько, на сколько ты умеешь управлять финансами.

Только детальный анализ своих расходов и разумная экономия позволят не только не упасть в кризис, но и подняться. Деньги правят миром. Финансовая грамотность правит миром.

Деньги это власть и свобода, и ты должен обращаться с ними уважительно.

Каким бы ты небыл талантливым человеком, но если ты хочешь добиться финансового успеха, ты обязан быть финансово грамотным.

Базовые принципы личного финансового планированияПервое, что ты должен сделать, когда получишь паспорт, так это открыть свой счёт в банке и зарегистрировать свой личный кабинет в интернет банке.

Анализ и учет денежных средств поможет тебе увеличить накопления, оптимизировав расходы. Чтобы успешно учитывать траты, их нужно классифицировать. Покупок и отчислений обычно много, но все их можно свести в несколько общих категорий. Таких у каждого из нас примерно 8 – 13, к ним относятся и невосполнимые расходы, и накопления. Вот примерный список таких категорий.

Категории невозмещаемых расходов:

– Еда (продукты, перекусы в течение дня).

– Жильё (ком услуги, интернет, связь и пр.)

– Транспорт (содержание личного – бензин, запчасти, резина – или ежемесячные траты на проезд в общественном)

– Красота и здоровье (лекарства, салоны красоты, фитнес)

– Обучение (основное образование, дополнительные школы и курсы, семинары, книги)

– Хозяйственно-бытовые нужды (шампуни, порошки, лампочки и пр.)

– Бытовая техника (все от зарядных устройств до телевизора и холодильника)

– Обувь и одежда (покупка, химчистка, ремонт)

– Подарки и развлечения (дни рождения близких, посещение кафе и клубов)

– Отпуск (любые траты на проведение отпуска от покупки чемодана до приобретения сувениров и посещения ресторанов в поездке)

– Выплаты по займам, кредитам

Накопительные, резервные категории:

– Копилка

– Резервные деньги (личная страховка, страховые договора, пенсионные отчисления)

У каждого список будет свой, усовершенствованный под его конкретные потребности. Однако есть и общее правило, без соблюдения которого смысл учета теряется – откладывать (копить) деньги как бы сложно это ни было. Жить без накоплений, расходуя все имеющиеся средства сразу непозволительно для желающего развиваться человека.

В идеале, на накопления должно приходиться не менее 10 % всех твоих доходов, а дополнительные доходы, такие как налоговые возвраты или крупные денежные подарки к юбилею, и вовсе не помешает полностью класть в копилку.

Когда ты привыкнешь, то «правило 10 %» можно будет без затруднений соблюдать даже при невысоком доходе. Однако если тебе сложно сразу перейти к такой сумме, начни с 1 % и постепенно, в течение нескольких месяцев, доведи долю накоплений до нужного уровня. Если ты не будешь придерживаться «правила 10 %», ты не сможешь двигаться к своей мечте.

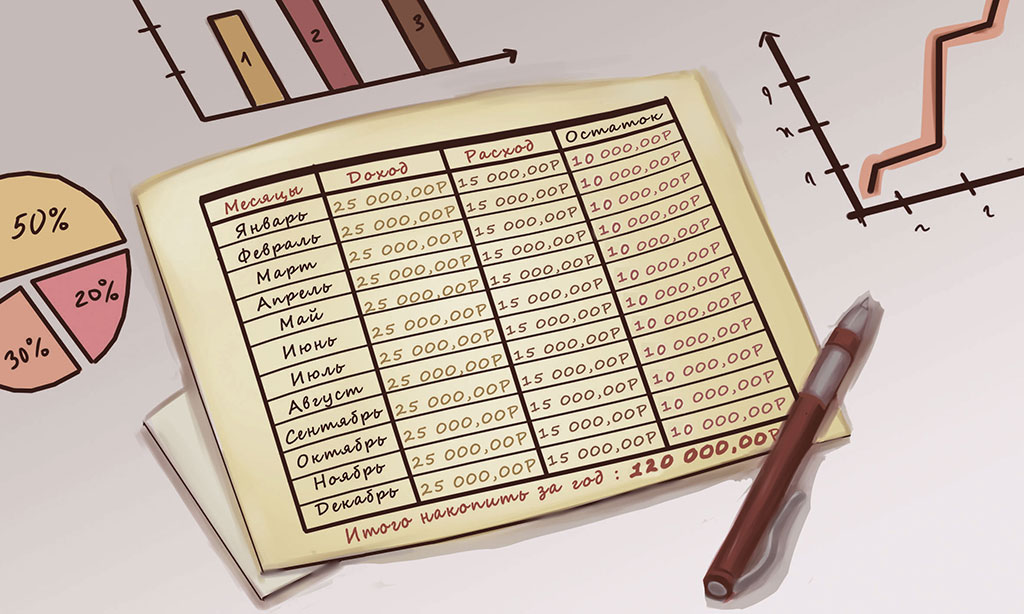

Итак, 10 % отложили. Остальные 90 % распределяем по выбранным нами категориям расходов, с учётом рассчитанного нами процента.

Пример приведен в расчетной таблице:

При ежемесячном распределении своих средств по категориям, старайся укладываться в рассчитанные проценты, и тогда тебе не нужно будет занимать деньги у друзей. Разумеется, тебе не раз придется отказаться от покупок, выходящих за бюджетную сетку (например, от дорогих джинсов – как видишь, сумма, заложенная на одежду, у нас невелика). Зато подобное распределение доходов поможет тебе осознать свои траты и придаст уверенность в принятии финансвых решений.

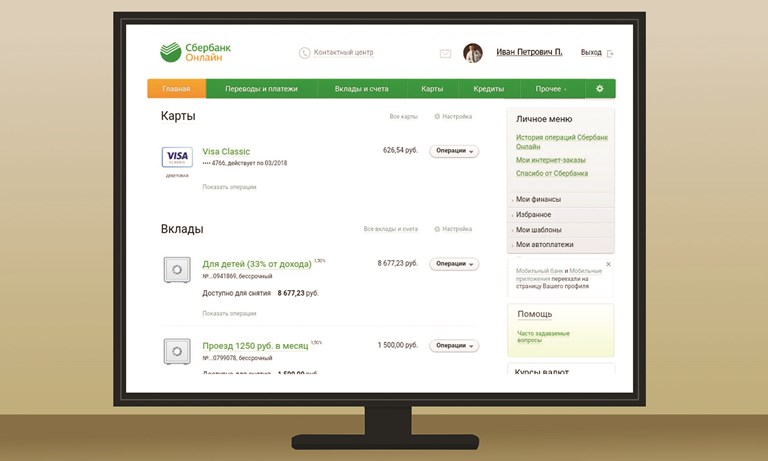

Учёт средств в онлайн банкеДля упрощения составления твоего бюджета, его анализа и контроля я могу порекомендовать интересный способ.

Тебе всего лишь придется завести личный кабинет в онлайн-банке. Ты можешь выбрать любой из множества онлайн-банков (хотя советую тебе все-таки рассматривать только крупные – Тинькофф, Альфа-банк, Сбербанк и т. п.).

Я, например, пользуюсь онлайн-сервисом от Сбербанка. Мой выбор обусловлен тем, что к его банкоматам можно получить доступ в любой точке всех городов страны, ведь они больше всего распространены. Хотя с финансовой точки зрения наверняка выгоднее иметь онлайн-банки в коммерческих банках – там обычно выше процентные ставки на открытых вкладах.

Итак, ты откроешь личный кабинет и что же ты сможешь там сделать?

Создать тот же список, который ранее был предложен в таблице. Для этого просто открой нужное количество счетов и назови их так, как написано в строках таблицы. Теперь случайный перерасход будет совершить сложнее. Можешь даже сразу положить на эти счета определенные тобой суммы.

При озаглавливании счетов ты даже можешь указать процент, который планируешь туда распределять. И даже если со временем проценты будут меняться (это неизбежно, так как ты будешь проводить оптимизацию расходов и твои доходы месяц от месяца также будут различны), ты всегда можешь внести корректировку и в название счета.

Онлайн-банком можно пользоваться дома и с телефона

Проанализировать свои расходы за месяц.

Ты увидишь: это очень удобная система финансового распределения и анализа. При условии, что основные расходы ты будешь делать через карточку своего онлайн-банка, тебе не составит большого труда проанализировать траты и подумать об их оптимизации. Лучше всего делать анализ как минимум за несколько месяцев или даже за год.

Онлайн банком удобно пользоваться через телефон. Все операции можно легко проводить без компютера.

Резерв – твоя финансовая подушка на «черный день»

Когда ты успешно освоишь «правило 10 %», тебе придется подумать и о создании резервного фонда, который должен быть равен хотя бы твоему трёхмесячному бюджету. Так, если твоя ежемесячная зарплата – 20 тысяч рублей, то на отдельном счете в банке у тебя должно храниться не менее 60 тысяч рублей. Это нужно для того, чтобы в случае форс-мажорных обстоятельств (потеря работы, непредвиденная долгая болезнь, несчастный случай и пр.) не занимать у друзей и не оказаться в бедственном положении.

Эта сумма будет неприкосновенной – ее нельзя частично снимать, давать в долг. И даже если наступит «черный день», ради которого ты ее откладывал, не забудь восполнить снятые средства сразу же, как только появится возможность.

Экономь везде, где это возможно

Базовые категории расходов у всех нас очень похожи. А значит, есть и общие правила экономии на покупках. Не думай, что экономят только те, у кого не хватает средств. Уверяю тебя, что любой состоятельный человек, который живет на заработанные им деньги, не стыдится просить скидку даже при покупке элитной квартиры или машины.

Я предлагаю тебе принять к сведению и в дальнейшем применять следующие правила экономии:

– Торгуйся везде, где можно торговаться, требуй скидки

– Пользуйся скидками, бери на время у знакомых скидочные карты

– Помни главное правила продавцов "Самые дорогие товары всегда предлагаются первыми"

– В магазине, кладя товар в корзину перед покупкой, подумай 10 с. «Нужен ли тебе этот товар?»

– Ходи в магазин со списком покупок

– Забудь про фастфуд и полуфабрикаты

– Носи обед на работу

– Слышал поговорку? «Скупой платит дважды». Дешевые вещи могут очень дорого обходится в эксплуатации

– Не носи с собой лишних денег, чтобы не было соблазна их потратить

– Не ходи в магазин в день зарплаты

– Не совершай импульсивных дорогих покупок (подумай 24 часа)

– Не покупай детям дорогие игрушки

– Делай сезонные покупки заранее (зимнюю одежду и зимнюю резину для машины весной, заблаговременно покупай новогодние подарки и подарки к 8 марта, 23 февраля и т. п.)

– Покупай оптом. Например, хоз. средства (мыло, зуб. паста, стир. порошок, бритвы и т. п.) можно закупить на оптовом рынке и на год.