Кристалл роста к русскому экономическому чуду

– отмечается целесообразность использования в качестве обеспечения кредитов будущих товаров;

– формулируется вывод о трансформации роли банков для решения задач долгосрочного финансирования проектов строительства новых заводов и проектов развития экономики страны.

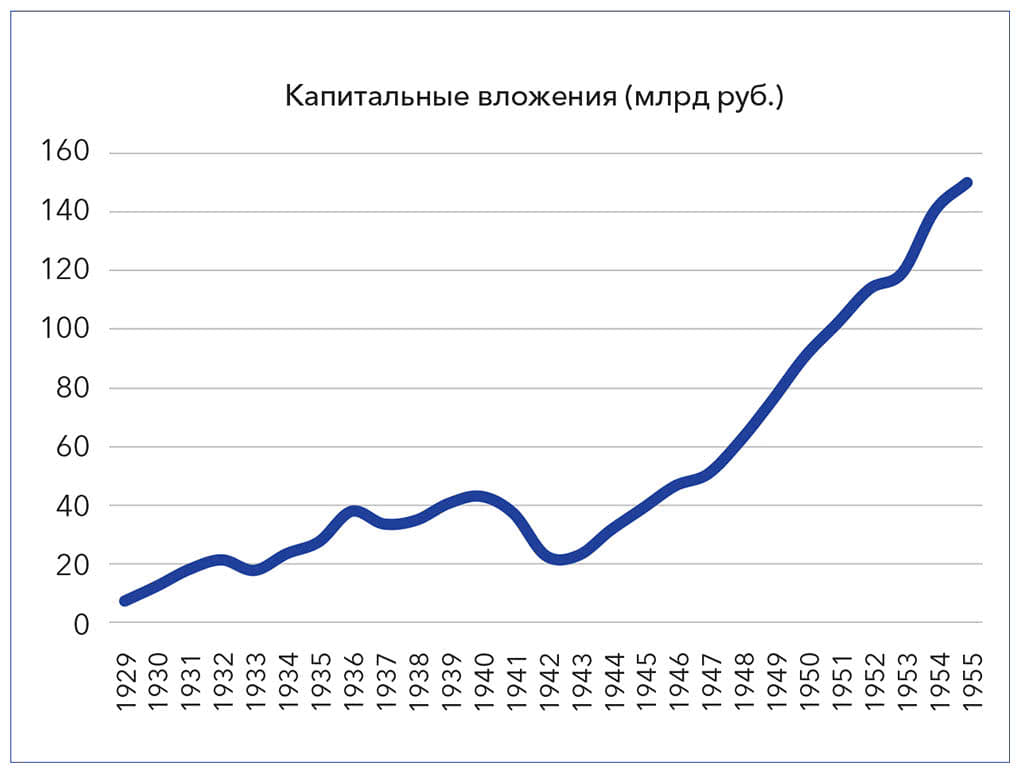

Рис. 53. Капиталовложения в экономику в период 1929–1955 годов (млрд рублей в сопоставимых ценах на 1 июля 1955 г.){268}

На практике механизм, обеспечивающий экономический рост деньгами для опережающего развития, создается в рамках кредитной реформы, реализуемой в период 1930–1932 гг.

Основное содержание этой реформы сосредоточено в трех ключевых Постановлениях:

1 февраля 1930 года «О кредитной реформе»{269};

14 января 1931 года «О мерах улучшения практики кредитной реформы»;

4 мая 1932 года «Об организации специальных банков долгосрочных вложений».

5.2. Два контура денег: новаторское решение

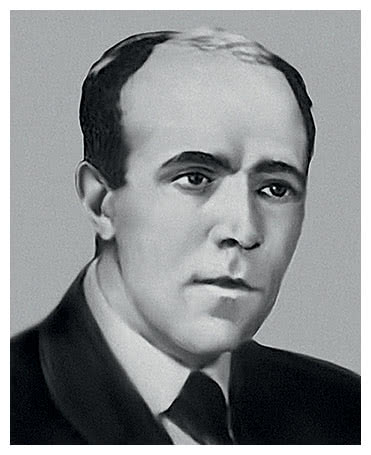

Кредитная реформа проводится под руководством министра финансов Григория Федоровича Гринько, который до этого работает заместителем председателя Госплана и заместителем председателя Комиссии по подготовке первого пятилетнего плана, одного из идеологов новой системы государственного планирования, глубоко – в деталях разбирающегося в запланированной программе преобразования экономики, автора программной статьи о реализации плана первой пятилетки.

В результате кредитной реформы денежная система подчиняется задачам экономического роста. В ней создаются два изолированных друг от друга контура денег – наличный и безналичный. Безналичный денежный контур обеспечивает расчёты между предприятиями и необходимое долгосрочное финансирование капиталовложений в опережающее создание средств производства, наличный денежный контур – расчёты населения и розничный товарооборот.

Ранее было показано, что для плановой системы первичными и основными являются натуральные показатели. Планирование в натуральных показателях позволяет дать достоверную балансовую оценку достаточности ресурсов и осуществить их увязку между собой. Таким образом, в результате сбалансированного планирования обеспечивается «физическая» осуществимость проектов капиталовложений, а безналичные деньги выполняют учетную и расчетную функции.

Создается важнейший институт банков долгосрочных вложений. Запускаются четыре опорных банка долгосрочных вложений:

– Промбанк финансирует капиталовложения в промышленности;

– Сельхозбанк финансирует капиталовложения в сельском хозяйстве;

– Всекобанк (позднее – Торгбанк) финансирует капиталовложения в торговле и кооперации (кроме жилищной кооперации);

– Цекомбанк финансирует капиталовложения в жилищном, коммунальном и культурно-бытовом строительстве, а также в комплексном строительстве новых городов и поселков.

Григорий Фёдорович Гринько (18 [30].11.1890 г., село Штеповка, Лебединский уезд, Харьковская губерния – 15.03.1938 г., Москва) – выдающийся российский государственный деятель, обучается на историко-филологических факультетах Московского и Харьковского университетов. 1926–1929 гг. – заместитель председателя Госплана. 1929–1930 гг. – заместитель министра земледелия. 1930–1937 гг. – министр финансов. В 1930–1932 гг. под его руководством происходит кредитная реформа и создание двухконтурной денежной модели{270}

Банки долгосрочных вложений, финансируя капиталовложения, осуществляют контроль за использованием денег. «На основе утвержденных в установленном порядке планов, специальные банки осуществляют контроль за использованием отпущенных ими средств по назначению в соответствии с фактическим ходом работ»{273}.

В структуре банков долгосрочных вложений наряду с финансистами работают профессионалы в соответствующих отраслях экономики. Банки наделены широкими полномочиями, включая право производить инспекцию строек и подрядных организаций на местах, а также совершать контрольные обмеры. Строительные же организации обязаны предоставлять банкам балансы, отчеты и другие документы, подлежащие проверке.

Сложившаяся практика участия банков долгосрочных вложений в процессе реализации проектов капиталовложений выглядит следующим образом.

Работа начинается до начала финансирования. Обязанность предоставления всей проектно-сметной документации на строящийся объект возлагается на заказчика. В пакет документов также входят необходимые разрешения на строительство. «Для оформления финансирования стройки филиал банка должен иметь в своем распоряжении план капитальных работ по объектам и затратам, справку об утверждении проектов и смет, копию генеральной сметы или, при ее отсутствии, копию смет на отдельные объекты и лимит финансирования строительства»{271}. Особое внимание уделяется сметам с целью сплошной проверки заложенных в них цен.

В случае соответствия представленной документации всем необходимым требованиям начинается финансирование проекта. Банки следят за целевым использованием всех инвестируемых средств, а также за обеспеченностью выдаваемых авансов оплаченными материалами и комплектующими.

В ходе строительства банки осуществляют непрерывный контроль за расходованием средств с целью достижения максимального режима экономии и снижения стоимости строительства в целом. Проверяются цены на строительные материалы и оборудование, расчеты с контрагентами, расходование фонда заработной платы, включая соответствие выдаваемой зарплаты объему выполненных работ.

Банками осуществляется работа по снижению издержек строительства, включая упрощение административно-хозяйственного аппарата, и соответствующее снижение расходов является непосредственной функцией банков долгосрочных вложений.

Описанная выше работа банков долгосрочных вложений ведется в непрерывном режиме в течение всего периода строительства, для ее осуществления требуется регулярное присутствие банковских сотрудников на возводимом объекте.

В экономической системе банки долгосрочных вложений играют в период 1929–1955 годов роль ключевого института развития. Они несут ответственность за строго целевое и экономное использование безналичных денег, регулярное снижение издержек строительства, соблюдение сроков строительства и качество выполняемых работ вплоть до сдачи объекта в эксплуатацию. Являясь активными участниками проекта, они мотивированы на конечный результат – запуск новых производств, который в свою очередь прямо ведет к росту экономики.

Сформированный и работающий в экономической системе институт банков долгосрочных вложений позволяет практически запустить такую денежную систему, в которой «предприятия и организации дополнительные средства для капитальных вложений сверх собственных ресурсов получают в виде безвозвратного финансирования»{272}.

В результате кредитной реформы безналичные деньги становятся для экономики неограниченным, но строго целевым и строго контролируемым ресурсом, в отношении которого действует общее правило экономии – постоянного снижения затрат, то есть действуют жесткие бюджетные ограничения.

Само понятие «безналичная эмиссия» отсутствует как в официальных документах, так и в теоретических работах рассматриваемого периода{273}.

С точки зрения денег это создает условия роста экономики, когда объемы капиталовложений ограничиваются исключительно «физическими» возможностями их осуществления: имеющимися в стране энергоресурсами, материалами, оборудованием, сырьем, рабочей силой и т. д.

Такие условия являются крайне благоприятными для осуществления капиталовложений, в значительной мере определяют их высокие темпы роста и, как следствие, высокие темпы роста экономики. В развитых странах современным и достаточно широко практикуемым аналогом таких условий финансирования является государственные безвозмездные гранты инвесторам, как на создание новых производств в приоритетных отраслях, так и безвозмездные гранты при успешном запуске новых производств в традиционных отраслях.

В результате реализации кредитной реформы и практического запуска двухконтурной денежной модели начиная с 1932 года и по 1955 год (за исключением военных лет) каждую пятилетку происходит практически удвоение капиталовложений – их рост около двух раз каждые пять лет:

– во вторую пятилетку объем капиталовложений увеличиваются более чем в два раза – с 61,6 млрд рублей до 141,4 млрд рублей;

– в первую послевоенную пятилетку (1946–1950) объем капиталовложений вновь увеличиваются более чем в два раза – до 326,5 млрд рублей;

– в пятую пятилетку (1951–1955) объем капиталовложений увеличивается почти в два раза – до 625,3 млрд рублей.

Такое увеличение капиталовложений соответствует их среднегодовому росту – 18,9 %.

При этом все деньги самих предприятий аккумулируются на счетах в Центробанке. По этой причине возможно через банк привлекать свободные средства одних предприятий для пополнения оборотных средств других. Так у Центробанка возникает механизм краткосрочного кредитования с целью пополнения оборотных средств предприятий, «это позволяет сделать кредитные ресурсы постоянным источником формирования значительной части оборотных средств и предопределяет срок краткосрочного кредита, который не должен превышать одного года»{274}. Собственные оборотные средства предприятия и заемные оборотные средства разделяются.

«Ускорение оборачиваемости материальных и денежных средств – это важнейшая задача предприятий и организаций. В разрешении этой задачи активную роль играет кредит, срочность и возвратность которого используются для повседневного контроля»{275}. С целью использования рубля в качестве мотивации предприятий ускорять оборачиваемость оборотных средств ограничиваются объемы собственных оборотных средств, с предоставлением возможности пополнять оборотные средства за счет краткосрочного кредита. Благодаря этому возникает дополнительный механизм повышения эффективности экономики в части повышения оборачиваемости оборотных средств.

Наличные деньги в новой денежной системе являются инструментом расчетов населения. Их количество зависит от объемов производства товарной массы. За наличные происходит покупка товаров в магазинах, оплата коммунальных услуг, разнообразные расчеты населения и т. п., формирование личных накоплений.

Расчет между двумя предприятиями в наличной форме невозможен. Безналичный и наличный денежный контур изолированы друг от друга, за исключением выплаты предприятием заработной платы, командировочных и т. п.

Государство обеспечивает соответствие эмиссии наличных денег объему товарной массы. С этой целью составляется и реализуется кассовый план.

Центральный банк (Центробанк), являющийся единым эмиссионным центром страны, в ходе кредитно-расчетного и кассового обслуживания осуществляет оперативное регулирование денежного обращения. «Сосредоточение в ‹Центробанке› безналичных расчетов, охватывающих почти весь платежный оборот страны, и строгое ограничение сферы обращения наличных денег позволили перейти к кассовому планированию, т. е. к прямому планированию денежного обращения. Развитие кассового планирования сыграло большую роль в обеспечении устойчивости ‹рубля›»{276}.

Кассовый план Центробанка рассчитывается на основе баланса денежных доходов и расходов населения (Таблица 14 в Приложении 5). В формировании кассового плана участвуют все структурные подразделения Центробанка, начиная с районных отделений. План формируется ежеквартально на основе плановых и отчетных материалов предприятий и организаций о денежных доходах и расходах как единый централизованный план движения наличных денег, проходящих через кассы банковской системы в планируемом периоде.

При составлении кассового плана Центробанк решает важную задачу: «Исходя из критического анализа материалов, представляемых отдельными предприятиями, организациями и ведомствами, правильно определить потребность в наличных деньгах, вскрыть все возможности увеличения их поступлений в кассы Центробанка и все возможности экономии в расходах»{277}.

Таким образом, при помощи кассового плана осуществляется организация движения наличных денег и оперативное управление денежными потоками.

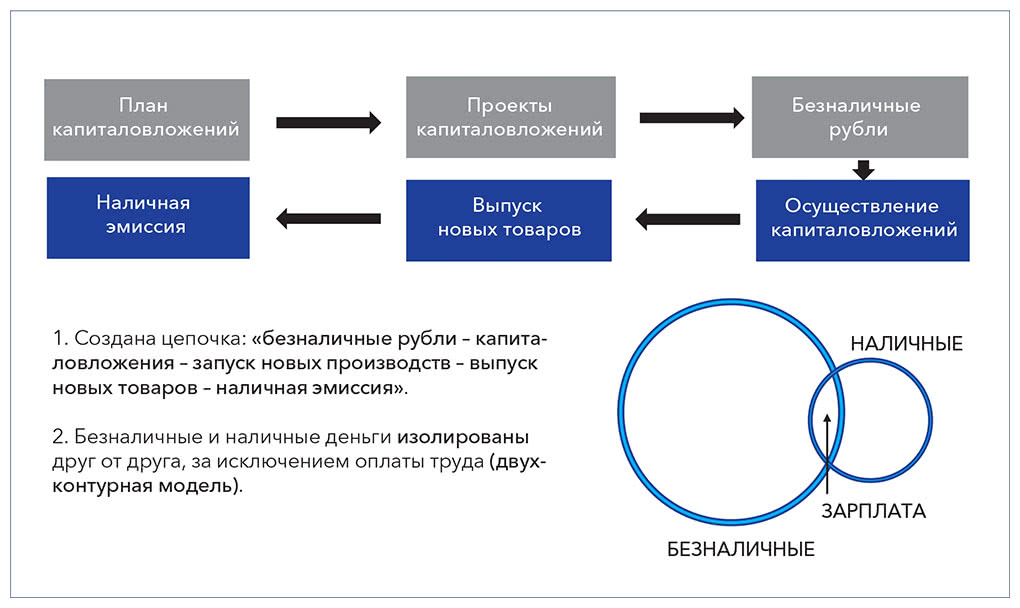

Схема реализованной двухконтурной денежной модели представлена на Рис. 54.

Созданная денежная система вносит решающий вклад в возможность опережающими и большими темпами наращивать капиталовложения – на долгосрочной основе обеспечивать высокие темпы роста экономики и рост реальных доходов населения.

Рис. 54. Схема двухконтурной денежной модели

5.3. Наднациональные деньги: переводный рубль

Логическим продолжением развития двухконтурной денежной модели становится появление института наднациональных денег, еще одного – международного контура безналичных денег.

Вопрос о наднациональной валюте возникает с созданием Совета экономической взаимопомощи (СЭВ) в 1949 году по инициативе нашей страны с участием Албании, Болгарии, Венгрии, Польши, Румынии и Чехословакии{278}. Для того, чтобы не осуществлять взаимные расчеты между странами-участницами СЭВ в свободно конвертируемой валюте, реализуется схема использования валютного клиринга. В качестве валюты клиринга выбирается клиринговый рубль, который существует исключительно в безналичном виде и используется только для расчетов в сфере внешней торговли.

Клиринговый рубль обменивается на национальные валюты стран-участниц СЭВ по официальному курсу. Все взаимные услуги и поставки товаров конвертируются в клиринговый рубль и фиксируются на соответствующих счетах в уполномоченных банках.

Необходимо отметить, что клиринговые отношения регулируются соответствующими двухсторонними договорами между странами-партнерами, и их учет ведется центральными банками государств. «Стороны обычно старались уравновесить взаимные платежи и не иметь сальдо по клирингу, однако, если такое сальдо все-таки появлялось, его чаще всего не оплачивали дефицитной конвертируемой валютой, а погашали товарными поставками следующего года. В случаях, когда сальдо принимало затяжной характер, оно снималось с клиринга и переоформлялось в межгосударственный кредит»{279}. Таким образом, клиринговый рубль становится не только средством расчетов, но и инструментом кредитования стран, входящих в СЭВ.

При этом система двухсторонних расчётов сдерживает развитие торговых связей и экономическую интеграцию. Для покупки нужного товара у одной из стран СЭВ необходимо непременно продать этой стране товар на соответствующую сумму. Проблема возникает тогда, когда у страны-партнёра отсутствует потребность в предлагаемых товарах.

Для решения обозначенной проблемы и создания единого экономического пространства в пределах СЭВ и организации системы многосторонних взаимных расчетов 22 октября 1963 года подписывается соглашение, согласно которому для расчетов между странами СЭВ с 1 января 1964 года действует переводный рубль. Контроль за обращением новой валюты осуществляют уже не национальные банки стран-участниц, но специально созданный Международный банк экономического сотрудничества (МБЭС). МБЭС регулирует многосторонние расчеты стран-участниц Совета экономической взаимопомощи, осуществляет кредитование внешнеторговых и иных операций в переводных рублях и операций в конвертируемых валютах. Процентные ставки МБЭС, не преследующего цели получения прибыли, различаются в зависимости от стран-заемщиков и лежат в пределах 0,5–5 % годовых. При этом чистая прибыль банка в период 1964–1980 годов увеличивается с 0,6 до 30,8 млн переводных рублей, а объемы ежегодных кредитов – с 1,5 млрд до 9,7 млрд соответственно{280}.

Переводный рубль так же, как и клиринговый, существует исключительно в безналичной форме, соответствующие банкноты или казначейские билеты отсутствуют. Важно отметить, что институт переводного рубля не ограничивает использование странами-участницами СЭВ своих национальных валют.

Переводные рубли становятся валютой платежа при расчетах между странами, инструментом фиксирования стоимостных показателей международных контрактов, а также кредитным инструментом в том числе для осуществления инвестиционных проектов. Переводные рубли определяют финансовые параметры совместных проектов по строительству промышленных предприятий, атомных электростанций, инфраструктурных проектов и программ сотрудничества. В них определяются «показатели согласованных планов многосторонних интеграционных мероприятий, … межгосударственные кредиты, долги и обязательства стран и отдельных предприятий и организаций, участников торгово-экономических отношений, расходы торговых и дипломатических представительств, туризм»{281}.

Многосторонние расчёты расширяют возможности взаимного погашения обязательств, поскольку страна-поставщик ориентирует свой экспорт уже на общий рынок СЭВ, то есть на потребности всех стран-участниц многосторонних расчётов. Купить необходимые товары у какой-либо страны можно, продав что-либо на соответствующую сумму третьей стороне, участвующей в расчетах. Таким образом, независимая система международных расчётов становится сбалансированной и устойчивой. В отличие от современной системы международных расчетов, основанной на долларе США, переводный рубль действует одинаково в интересах всех партнеров.

Переводный рубль существует в обращении 27 лет – вплоть до 1990 года. Общий объем сделок за этот период составляет 4,5 трлн переводных рублей. В период 1985–1990 годов среднегодовой объем внешней торговли с использованием переводного рубля, выраженный в долларах США, составляет около 5 % от соответствующего показателя объемов всей международной торговли{282}.

Переводный рубль на практике показывает эффективность института наднациональных денег, и позднее в мире появились другие аналогичные денежные инструменты.

Выводы: таким образом, двухконтурная денежная модель становится важнейшим элементом экономической системы и фактором высокого роста экономики, а сама система управления развитием экономикой усваивает следующие ключевые принципы.

1. «Создание денег есть особое творчество государства». Деньги не просто пассивно отражают экономические отношения, а активно определяют характер экономических отношений и динамику развития экономики. Государство создает деньги исходя из целей роста экономики. Определяет, какие деньги какими функциями наделяются.

2. В денежной системе создаются два изолированных контура – наличных и безналичных денег. Безналичный денежный контур обеспечивает осуществление высокими темпами капиталовложений и рост экономики, не порождая инфляции.

3. Эмиссионный центр (Центробанк) является составной частью модели опережающего развития экономики, отвечает за экономический рост и сбалансированность товаров и денег.

4. Финансирование проектов капиталовложений осуществляют специализированные банки долгосрочных вложений, которые разбираются по существу в финансируемых проектах капиталовложений, мотивированы на конечный результат – запуск новых производств и обеспечивают:

– концентрацию денежных средств;

– финансирование проектов по факту выполнения работ, осуществляя проверку проектной документации, смет, цен, счетов к оплате и фактического объёма выполненных работ;

– контроль за полным циклом реализации проекта, включая целевое расходование денег, соблюдение ПСД, снижение себестоимости строительства, сроки ввода объекта в эксплуатацию.

5. Развитие внешнеэкономических отношений обеспечивается запуском и функционированием переводного рубля, что является составной частью активного и творческого создания государством денег, подчиненного целям экономического роста.

5.4. Создание денег для развития в мировой экономической теории и зарубежной практике

Китай XII века. Идея и практика применения

Деньги как энергия. Такая ипостась денег впервые формулируется и практически реализуется в XII веке в Китае. Все начинается с зарождения института бумажных денег. Медные монеты, ходящие в обращении в древнем Китае, имеют относительно низкий номинал, и крупные суммы денег приходится перевозить на повозках. Так появляются специальные учреждения – аналоги современных банков, которые принимают металлические деньги на хранение, выдавая вексели или расписки – фаби или фэйцянь («летающие деньги»).

В XII веке правящая династия Китая начинает выпускать бумажные деньги – фаби, не обеспеченные металлическими монетами. Эти деньги имеют строго целевую роль – финансирование инфраструктурных проектов общественного значения: строительство мостов, возведение дамб, ирригационные работы, масштабные инженерные сооружения разного профиля. Они выполняют функции меры стоимости (учётную функцию) и средства платежа (платёжную функцию), но не выполняют функцию средства накопления.

Эти деньги становятся энергией, двигающей в экономике натурально-вещественные потоки, и формой реализации эмиссионной власти государства для создания объектов общественного блага. Фаби используются исключительно и только для обеспечения организованных государственных проектов. Платёжную силу приобретают за счёт возможности уплаты ими налогов и оплаты ресурсов, приобретаемых из государственных фондов. Обращение фаби замкнуто, а их объем не превышает реальных потребностей государственных проектов. По сути, это отдельный денежный контур, параллельно с которым существует второй – оборот монет, являющихся платежным инструментом для расчетов населения{283}.

Россия: теория мнимого капитала С. Ф. Шарапова vs золотой стандарт денег

Русский экономист Сергей Федорович Шарапов, активно трудящийся на рубеже XIX и XX веков, разрабатывает концепцию «мнимого капитала».

Главный труд Шарапова по экономике – «Бумажный рубль (его теория и практика)» издается в Санкт-Петербурге в 1895 году. Книга выходит в свет на фоне дискуссии о методах и задачах реализуемой в России денежной реформы. Главный вопрос касается того, каким должен быть рубль: золотым, серебряным или бумажно-денежным.

Описанная теория формулируется на фоне споров о необходимости золотого обеспечения рубля, начавшихся в России в конце XIX века. Идею «золотого рубля» формулирует Сергей Юльевич Витте, с 1892 по 1903 год занимающий пост министра финансов. Министру удается убедить Главу государства, что введение золотого обеспечения национальной валюты простимулирует приток иностранных капиталов.

Сергей Фёдорович Шарапов (1.06.1855 г., Вяземский уезд Смоленской губернии – 26.06.1911 г., Петербург) – выдающийся русский экономист, писатель, военный, политический деятель, издатель и публицист. В 1878 г. после участия в военных действиях на Балканах и выхода в отставку занимается сельским хозяйством в Сосновке. С. Ф. Шарапов – главный сотрудник журнала «Русская беседа», создает и выпускает газету «Русский труд». В 1887 г. издает книгу «Московский сборник», куда, помимо его работ, входят произведения М. Д. Скобелева, А. А. Киреева, Ф. М. Достоевского, И. С. Аксакова и др., и сборник «Теория государства у славянофилов» (СПб., 1898), включающий труды И. С. и К. С. Аксаковых, А. В. Васильева, А. Д. Градовского, Ю. Ф. Самарина{284}

При этом в золотом обеспечении национальной валюты заключена одна серьезная проблема. Золото является ограниченным ресурсом, объемы которого не связаны напрямую с внутренним промышленным производством страны и количеством населения. Исключением является только рост экспорта, который в состоянии обеспечить увеличение золотых запасов государства. Однако рост внутреннего товарооборота, связанный с развитием промышленности и обусловленный ростом населения, не приводит к увеличению золотого запаса. При этом требуемое естественное увеличение объема денежных средств невозможно без роста запасов золота, поскольку национальная валюта должна быть обеспечена драгоценным металлом. В результате денежной реформы Витте для осуществления необходимых эмиссий рубля Россия вынуждена покупать золото за рубежом, увязнув в колоссальных долгах и выйдя по уровню долга на первое место в мире. В результате в период с 1900 по 1906 год – до реформ Столыпина – среднегодовые темпы роста экономики падают до уровня менее 1 %.

Шарапов критикует сторонников золотого рубля, отмечая, что Россия встроилась в чуждую ей хозяйственную систему, созданную и действующую в интересах Запада, указывая на фактическую неэквивалентность экономического обмена России со этими странами. Кроме того, по мнению Шарапова, увязывание Россия в международных кредитах ведет к фактической утрате экономического и финансового суверенитета страны, делая её более зависимой в политическом отношении. Сегодня похожие отрицательные эффекты порождаются режимами «currency board» – жесткой привязкой курса национальной валюты к иностранной «якорной» валюте (как правило, доллару США, евро или фунту стерлингов) для развивающихся стран[14].